一、税收收入分配职能的理论阐述

以税收政策为主要内容的再分配政策,能够有效地发挥政府对社会成员收入的再调节功能。税收是政府运用国家力量进行的强制性的“重要的重新分配收入的手段”,其目标是公平、合理,以保证社会生活的健康、稳定,基本内容是“损有余而补不足”,实现全社会尽可能多的人都能够过上基本生活水平得到保障的生活。从某种意义上说,稳定和分配这样的目标比增长目标更容易引起不同社会集团间的政治摩擦,税收的再分配作用能从全社会共同和长远利益的角度,平抑收入差距,缩小贫富分化,建立和鼓励全社会所有成员依靠自己的劳动获得财富的制度,使社会财富在尽可能多的社会成员之间得到尽可能公平、合理的分配,从而促进社会稳定和公平的目标的实现。

税收的再分配职能主要体现在累进的所得税的征收上。所谓“累进”,指的是随着收入水平越高,所得税占其收入的份额越高,称之为累进。这点由Fellman(1976)(1)、Jakobsson(1976)(2)及Kakwani(1977)(3)在理论上进行了阐释。

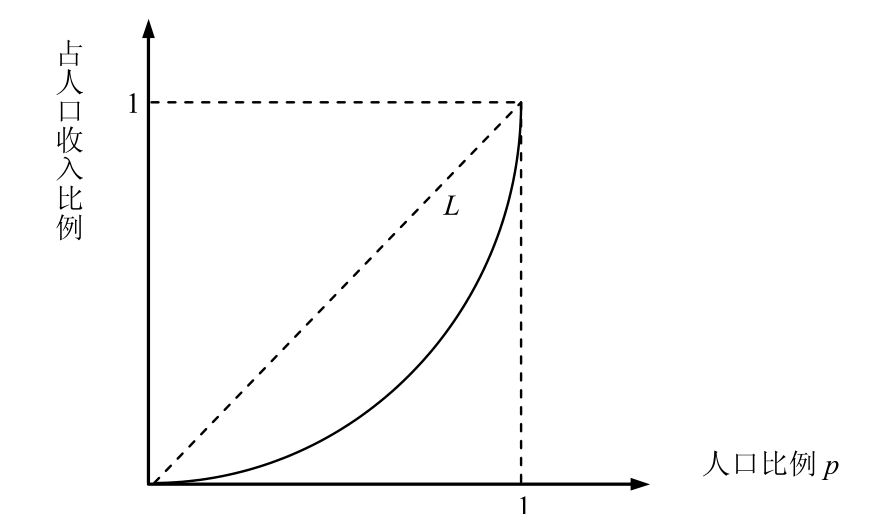

关于收入分配的公平程度,可以用洛仑兹曲线表示,并标记为L(P),如图8-1所示。

图8-1 典型的洛仑兹曲线

如果需要区分不同的洛仑兹曲线A和B时,则分别记作LA(p)和LB(p),其中p的值处于0到1之间。

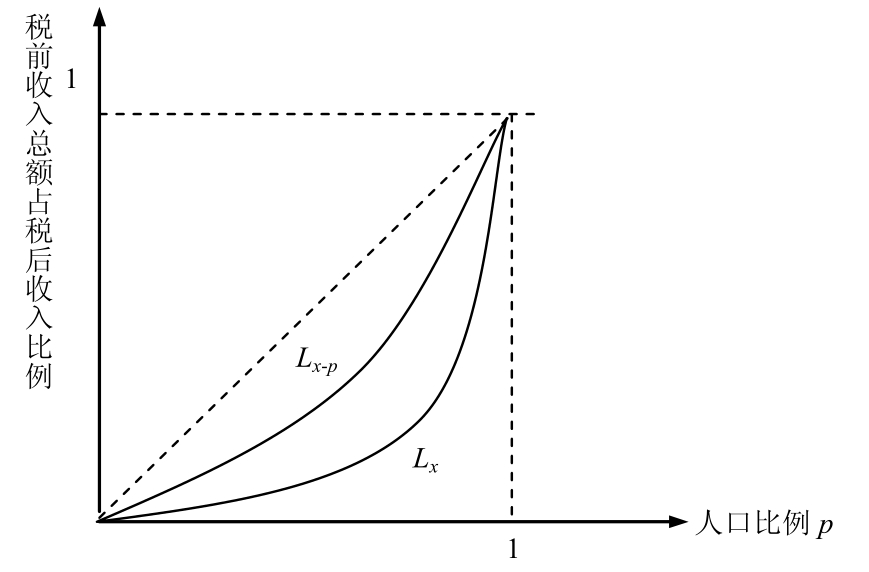

同时,我们从现实中也可以感受到:较小的税后总收入中的收入份额可能比较大的税前总收入中的收入份额得到更公平的分配。用Lx表示税前的曲线,Lx-p表示税后的曲线,公式表达即为:

![]()

Fellman-Jakobsson-Kakwani定理是这样表述的:

令t(x)表示收入为x的某收入单位的所得税纳税义务。假设x−t(x)和t(x)/x都随着收入x的增加而增加,于是,就任何一种税前收入分配来说,对于所有 ,都有LX−P(p)≥LX(p),如图8-2所示。

,都有LX−P(p)≥LX(p),如图8-2所示。

图8-2 累进所得税降低不公平效应

对于任意一种福利函数,在税前收入分配相同的情况下,累进所得税要比筹措等量收入的比例所得税对社会福利的降低程度小。累进所得税将收入从高收入阶层分配给低收入阶层,结果使洛仑兹曲线向内移动,越来越接近45°线,收入分配公平程度也越来越高。而实际收入分配曲线和收入分配绝对平等曲线之间的面积与绝对平等曲线右下方的三角面积之比恰为基尼系数,曲线向内移动也表明基尼系数降低了。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。