三、个人所得税的流失规模

虽然个人所得税目前还不是我国最主要的税源,但随着经济的不断发展和个人收入的增长,个人所得税呈现出迅猛的增长趋势,在税收总收入中占的比例也越来越高,而由于其在收入调节方面的特殊作用,使得个人所得税将来在税收体系中可能显得越来越重要。然而,我国个人所得税这一税种在国内建立时间并不长,征管工作还不是很完善,而且在整个税收体系中,其真正的作用并没有得到充分认识,导致实际征收率很低,存在大量的税收流失现象。

对个人所得税流失情况进行估测,采用“税收收入能力估计法”计算较合适,因为按照税法规定和标准应该征收的税收额,基本上与税收收入能力相当,所以税收流失额在数值上等于按照税法规定和标准应该征收的税收额与实际征收的税收额之差。该方法所计算的税收流失包含了所有税法规定应收而未收的税收,这使得计算结果能够尽可能地接近本书对“税收流失”的界定。

以2006年的个人所得税为例,根据统计年鉴的数据,分别选择和计算全国城镇居民应缴纳的个人所得税和实际征收的个人所得税,求得两者之差,即为我们所要计算的个人所得税流失规模。笔者从《中国统计年鉴》中选取部分数据,并经过计算得到2006年个人所得税流失额的估计值。需要说明的是,由于数据来源于公开经济的统计资料,因此不包含各种隐形收入。个人所得税流失规模估测结果和方法如表2-3所示。

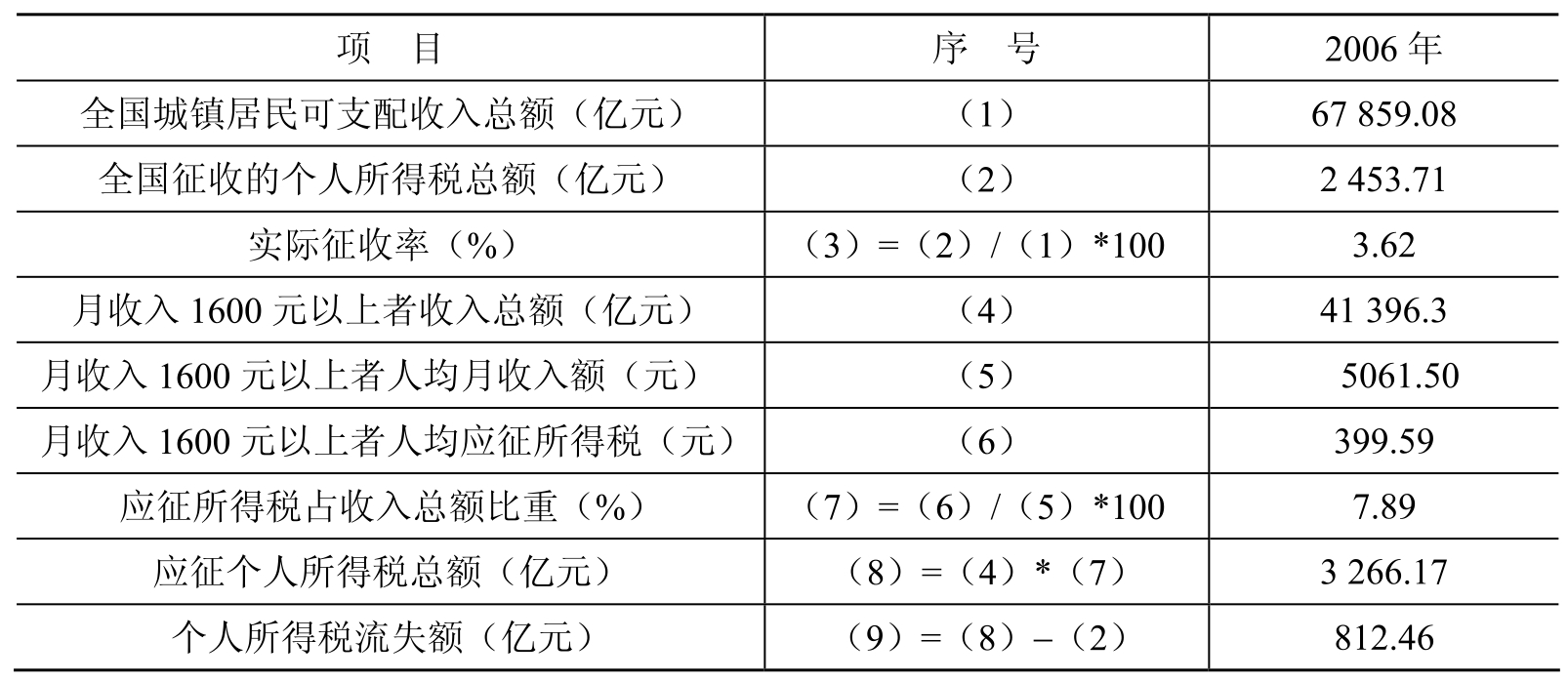

表2-3 个人所得税流失规模估测结果和方法(1)

注:(4)计算:根据统计年鉴中全国总户数,得出最高收入户人数,再乘以最高收入人均可支配收入;

(6)计算:15%乘以人均可支配收入除以12。

数据来源:《中国统计年鉴(2007)》。

计算方法说明如下:

1.“全国城镇居民可支配收入总额”由《中国统计年鉴》中的“城镇居民人均可支配收入”乘以城镇人口数计算而来。

2.“全国征收的个人所得税总额”来自《中国统计年鉴》中“中央和地方财政收入主要项目”中的“个人所得税”。

3.“实际征收率”为“全国征收的个人所得税总额”与“全国城镇居民可支配收入总额”的比值。

4.“月收入1600元以上者收入总额”是根据《中国统计年鉴》中“城镇居民家庭基本情况”这一部分的统计数据,即城镇居民按收入等级划分的人均可支配收入及其占全部城镇人口总数的比重加权平均后比较计算得来。具体步骤为:首先根据人均年可支配收入计算人均月可支配收入,判断是否大于个人所得税起征点1600元。其次,将人均月收入大于1600元的纳税者的收入按照该等级纳税者人数在城镇居民总人口数中的比例加权计算得出应纳税收入总额。

5.“月收入1600元以上者人均月收入额”是人均月收入大于1600元的收入等级中的人均年可支配收入乘以系数1.9(2)得到,然后除以月份数12,得到人均月收入额。

6.我国工资、薪金所得和个体工商以及企事业单位的承包、租赁所得分别采取5%~45%的九级超额累进税率和5%~35%的五级超额累进税率征收个人所得税。为了降低计算的复杂性,以及考虑到高收入者的应税所得总额占总收入的比例越来越大,此处统一采用15%的税率进行计算,结果为收入与税率的乘积。

7.“应征所得税占收入总额比重”为“月收入1600元以上者人均应征所得税”与“月收入1600元以上者人均月收入额”之比。

8.“应征个人所得税总额”即为“应征所得税占收入总额比重”与“月收入1600元以上者收入总额”的乘积。

9.最后,将“应征个人所得税总额”减去“实际征收的个人所得税总额”得到个人所得税的流失额。

此外,从国内学者贾绍华所测算的从1990到2000年税收流失规模数据来看,1995年到2000年的五年间,我国城镇居民可支配收入的总额由12331亿元上升到21182亿元,涨幅达70%,而同期个人所得税收入总额则由132亿元增加到510亿元,增幅达3.9倍,同时同期的税收实际征收率也由0.56%上升到2.41%,说明我国在“九五”期间所推行的个人所得税源扣缴制度取得明显效果。但同时也可以看到,个人所得税的流失总额仍然是呈上升的趋势,截至2000年,我国个人所得税流失超过了1000亿元的水平(3)。

我们可以看到笔者所计算的2006年的个人所得税流失规模基本上承袭了2000年以前的流失情况测算结果体现的趋势。因此,从个人所得税流失的绝对规模来看,近年来我国个人所得税的流失情况仍十分严重。原因有两方面,一方面是由于征管手段比较落后,另一方面则是因为我国居民的收入水平在经济快速发展过程中也得到大幅提高,而且收入形式也趋于多样化、隐蔽化,在现有的征管水平下很难做到尽知尽收,而容易观察到的收入很大程度上集中于工薪收入这一部分。现实条件的限制造成目前一些高收入者和有多样隐蔽收入的纳税人基本上没有被纳入税收征收体系中,所得税调节收入的功能也难以得到发挥,居民收入的差距越拉越大,无形中增加了社会的不稳定因素。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。