三、交叉财务指标

金融理财师在对资产负债表和现金流量表进行分析的时候,已经分析了投资资产比率、偿付比率和储蓄比率这几个指标。除此之外,还应当将资产负债表和现金流量表中的项目进行交叉分析,由此得到两个主要的财务指标,即备用金比率和负债收入比率。

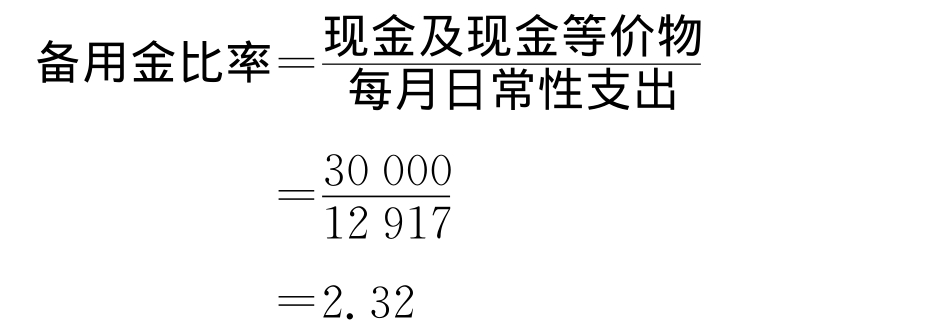

(一)备用金比率

我们在《金融理财筹划》中用备用金比率来进行客户的现金规划,这里还可以运用这一比率来分析客户的财务报表。

仍以表2‐3为例,其现金及现金等价物包括现金、银行活期存款和货币市场基金,数额为30 000元,而在表2‐4中我们可以得到该客户的每年的日常性支出数额为155 000元。假定客户的每年支出是每月平均支付的,我们将其年日常性支出额除以12个月,就得到了该客户的每月支出数额为12 917元。这样,我们根据备用金比率公式就可以求出备用金比率:

需要注意的是,3个月以上(不含3个月)的银行定期存款不能视为现金等价物。

一般而言,如果客户流动性资产可以满足其3个月的开支,即备用金比率大于3,而上限原则上不要超过6,就可以认为该客户偿还短期到期债务的能力较好。由于现金及现金等价物的收益率一般不高,对于一些有收入保障或工作十分稳定的客户,其备用金比率可以较低,如果他们将更多的资金用于资本市场投资,有可能获得更高的收益。例如,在美国,很多居民都通过参与职工福利计划为自己提供收入保护,并且可以比较方便地从金融机构获得消费贷款和信用卡透支,因而无需保留更多的备用金。通过分析,我们可以认为,上述客户的备用金水平有点偏低,存在提高的必要性。

(二)负债收入比率

负债收入比率也称为“债务偿还收入比率”,它是金融理财师衡量客户财务状况是否良好的重要指标。该比率是客户某一时期到期债务本息之和与收入的比值。由于我国目前债务偿还是在缴纳所得税之后进行的,所以这里采用的是客户每期税后收入。其计算公式为:

![]()

对于收入和债务支出都相对稳定的客户,可以用年作为计算的周期。如果客户收入和债务数额变化较大,则应该以月为周期进行计算,这样才能更准确地反映客户的收入满足债务支出的状况,避免了某些月份客户的收入不足或到期的债务较多而产生的财务问题。

在表2‐4中,可以看出该客户2011年的总收入为310 000元,而债务支出为50 000元,将该数值除以客户当年的总收入,得到其负债收入比率为0.161。该数值意味着客户每年收入中的16.1%将用于偿还债务。

个人的负债收入比率数值在0.4以下时,其财务状况属于良好状态。如果客户的负债收入比率高于0.4,则在进行借贷融资时会出现一定困难。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。