农发行农业小企业贷款业务发展浅析

宋芝仙

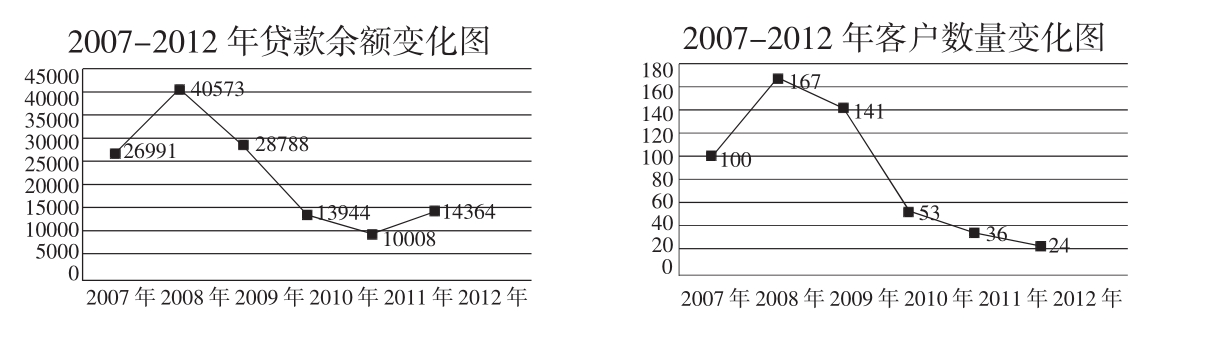

2011年,人民银行、银监会等银行业主管部门先后提出了多项金融机构对小微企业信贷支持的差异化监管和激励政策,但与此同时,我行支持小微企业的主要贷款品种农业小企业贷款业务却自2009年起连续收缩,自2008年的167户、贷款余额40573万元,下降为2012年的24户、贷款余额14864万元。农业小企业贷款规模持续下降的内在原因是什么?在大力提倡小微企业金融服务的大环境下,我行信贷业务的开展是否与国家宏观调控政策背道而驰?

本文通过分析2007年以来农发行甘肃省分行农业小企业贷款业务运行特点,浅析其发展变化的内在原因,进而探寻在当前经济金融环境下我行农业小企业贷款持续发展的有效策略。

一、农业小企业贷款业务基本情况

自2007年农发行正式开办农业小企业贷款业务以来,我行农业小企业贷款业务基本经历了快速扩张、持续收缩、稳步发展三个阶段。

(一)2007—2008年快速扩张阶段

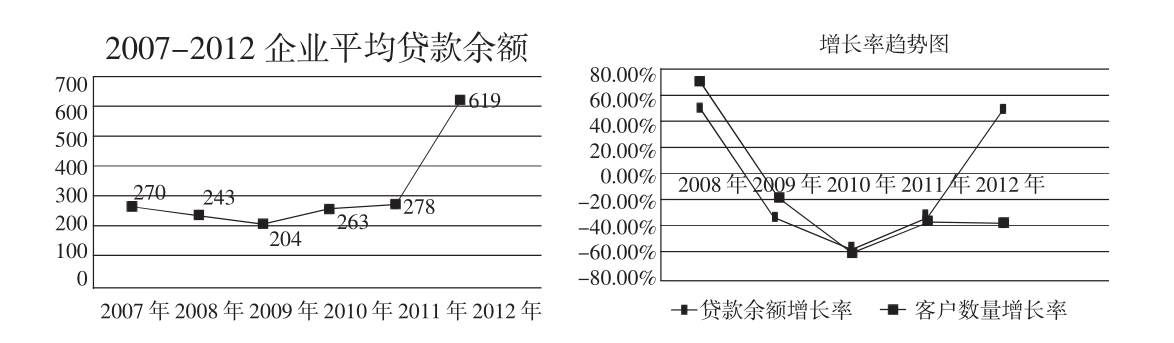

这一阶段的特点表现为贷款余额与客户数量迅速增加,企业平均贷款规模收缩,贷款风险初显。2008年我行农业小企业贷款余额和客户数量分别较年初增加50.3%、67%,为贷款业务发展的“黄金时期”,但2008年企业平均贷款余额较2007年下降了27万元,说明这一时期企业平均贷款规模已经有所下降。另外,统计数据显示,2007年年底我行农业小企业贷款无不良,2008年不良贷款为2443万元,占农业小企业贷款余额的6.02%。

(二)2009—2011年持续收缩阶段

这一阶段的特点表现为贷款余额与客户数量迅速收紧,企业平均贷款规模先降后升,贷款风险加剧。2011年较2009年贷款余额及客户数量分别下降了30565万元、131户,降幅均在75%以上。企业平均贷款规模则在2009年小幅下降后逐步增加,但增长并不明显。另外,从贷款质量来看,2009—2011年小企业不良贷款分别为2804万元、1495万元、1258万元,占比分别达到9.7%、10.7%、12.6%,贷款风险加剧。

(三)2012年至今稳步发展阶段

这一阶段的特点表现为客户数量减少,贷款余额增加,企业平均贷款规模明显提高,贷款风险有所下降。2012年我行农业小企业贷款客户仍为下降趋势,而贷款余额则较年初增加48.52%,企业平均贷款余额619万元,较年初增加122%。另外,2012年农业小企业不良贷款为634万元,占比4.3%,不良贷款率较年初下降8.3个百分点,贷款质量较以前年度明显好转。

二、农业小企业贷款业务运行原因分析

(一)我行信贷政策的不断规范与细化

1.提高了农业小企业的准入门槛。在农业小企业贷款业务开办初期,我行仅规定了贷款客户行业范围及企业经营者个人资信状况等。2011年,我行首次在新客户准入标准中明确规定了农业小企业贷款客户“净资产收益率不低于8%,获得我行贷款后资产负债率不高于60%,流动性比率不低于110%”的标准,并且规定“对连续3年达不到新客户准入标准的存量客户,要采取有效措施逐步退出”。2012年,这一标准改变为“销售利润率不低于15%,获得我行贷款后资产负债率不高于60%,流动性比率不低于110%”,并增加了“必须在我行开立基本存款账户”的限定。

2.审批权限上收。随着农业小企业贷款风险的不断暴露,2010年起我行开始实施差别化的授权模式,上收部分已经出现风险的二级分行的贷款审批权限。一般小企业出于成本考虑,融资需求基本处于200万元到300万元左右。基层行上报一笔农业小企业贷款与大额贷款手续和流程相同,审批权限的上收间接影响到基层行营销的积极性,进而导致贷款规模及客户数量的减少。

(二)企业自身经营状况与业务范围的影响

比对近年来我行农业小企业贷款统计数据,贷款客户的减少主要可以归纳为以下三种情况。一是企业经营范围、业务种类发生变化,转入农发行其他贷款品种继续支持,或因不符合我行信贷政策支持范围而被迫退出我行贷款业务。如巨鹏工贸、徽县雅龙等企业转入我行产业化龙头企业贷款科目,小河供销社转入我行农业生产资料贷款科目,临夏州汇丰商贸转入农业综合开发贷款项目。二是企业经营不善,我行主动退出,如白银同仁家禽养殖、陇南兴源商贸、张掖盛通实业等已经出现不良贷款或因本身经营规模小、抗风险能力较差而无法达到我行准入标准的企业。三是企业在我行信贷资金支持下发展壮大,自有资金充足或他行贷款介入,主动退出我行贷款业务。如天水众兴菌业、会宁金鑫、天水新旗食品责任有限公司等。

三、农业小企业贷款业务发展中反映出的问题

(一)风险防控仍应作为农业小企业贷款业务发展的核心。在当前复杂的经济金融环境下,更应该清晰地认识到处于市场弱势地位的农业小企业,存在着规模有限、治理结构不完善、财务状况不透明、管理成本较高、抗风险能力弱等痼疾,同时,银企双方信息不对称还严重制约着信贷人员对农业小企业贷款的有效决策与监管。因此,我行现阶段开展农业小企业贷款业务的核心仍应放在有效防控贷款风险上。

(二)现阶段我行农业小企业贷款业务仍缺乏针对性的管理策略。针对农业小企业贷款面广量大、业务分散且规模小、银企信息高度不对称、贷款需求“短、频、急”等特征,我行在贷款前期调查、贷款管理及担保方式、业务审批流程方面仍然缺少针对性的经营策略。

四、农业小企业贷款业务发展建议

(一)树立科学的发展理念,准确定位农业小企业贷款业务营销对象。综合考虑目前的经济形势、我行业务发展的实际及农业小企业的市场弱势地位,应对农业小企业贷款业务进行准确的市场定位。主要支持年销售收入在500万元以上、贷款需求在100万元—500万元的农业小企业。重点支持蔬菜、果品、酿酒原料、中药材等我省农业主导产业中的农业小企业,特别是那些经济效益好、诚信程度高、抗风险能力强的成熟型农业小企业,或已完成初步原始积累、有发展潜质的成长型农业小企业。

(二)落实全面风险管理制度,制定针对性的贷款审查及管理策略。一是加强贷前调查。在调查农业小企业贷款时,除应遵循基本的贷款调查原则,通过核查原始账簿、凭证、单据,全面了解企业资产负债、资金结构、资金周转情况,还应注重“三表”的了解,通过对企业纳税、用电(水)量、机器开工率等现状及变动情况的了解,分析判断客户经济实力、抗风险能力、偿债能力等。另外,对于农业小企业贷款客户,还应通过对客户周边走访,从多方面、多渠道收集有关客户及其业主或主要股东个人的信用情况、家庭收支状况,确认其还款意愿和还款能力,将经营者在当地威信较高、人缘较好的企业作为首选目标。二是创新贷款管理方式。制定适合农业小企业特点的信用等级评定及综合授信制度;对农业小企业贷款实行“额小期短”措施,贷款原则上应实行“笔笔清”(即新放贷款必须在上笔贷款还清后再发放);优化贷款审批流程,对信用特别良好或提供足额优良抵(质)押资产的客户,可适当简化调查内容与审批流程;实行差别化的期限管理,按客户生产经营周期、还款能力或信贷资金供求状况确定,而不是简单确定为一年。三是尝试多种贷款担保方式。从防控风险的角度考虑,农业小企业贷款仍应以担保贷款方式为主,以抵(质)押担保方式为辅,或多种担保方式组合;要与专业担保公司建立合作机制,充分利用其专业特长与功能,既解决了农业小企业融资担保难问题,又在一定程度上分散了我行信贷资金风险。同时继续实行法定代表人或主要股东或实际控制人个人无限连带责任保证,使农业小企业贷款从“有限责任”变为“无限责任”。

(三)建立与政府部门的联系合作平台。充分利用政府部门对农业小企业资源协调组织以及在项目、专家、政策、信息等方面的优势,建立政府部门推荐项目,农发行独立审贷,双方优势互补、共同监管的合作机制。同时,积极利用政府农业贴息、扶持款、各种优惠政策和农业保险等政策平台,有效防控农业小企业贷款风险。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。