第一节 微小贷款运作模式

微小贷款提供信贷服务的对象为金融弱势群体,不仅包括数量巨大的农村地区急需发展资金的农户,还包括具有发展潜力的众多小企业、微型企业,以及城镇创业人员、个体户、再就业人员等人群。这类客户通常具有两个基本特征:一是贷款额度小,导致对其贷款的单位资金成本高;二是缺乏有价值的抵押担保物品,使得贷款机构面临更大的信用风险。因此,微小贷款在运作上需要通过特殊的贷款技术解决成本和风险问题。

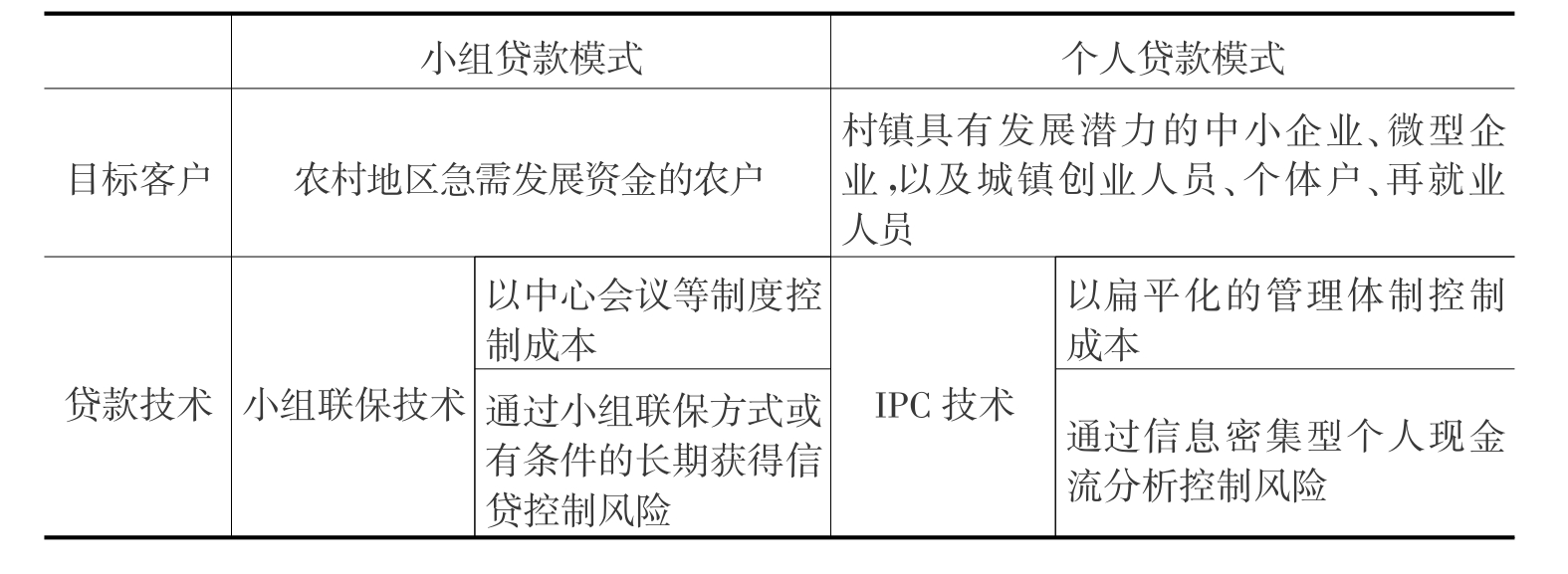

微小贷款包括直接向个人贷款和通过小组贷款两种客户组织形式。根据目标客户的差异,两种形式采用的贷款技术也有着本质上的区别,主要分为小组联保贷款技术和IPC技术两类。依据服务客户的不同和贷款技术的不同,本书将微小贷款的运作模式分为小组贷款模式和个人贷款模式两类,见表4‐1。

表4‐1 微小贷款运作模式的比较

资料来源:ShariB.and C.Churchill.Regulation and Supervision of M icrofinance Institu‐tions:Experience from Latin America,Asia and Africa.The M icrofinance Network Occasion‐al Paper,Washington,No.1,1997.

一、小组贷款模式

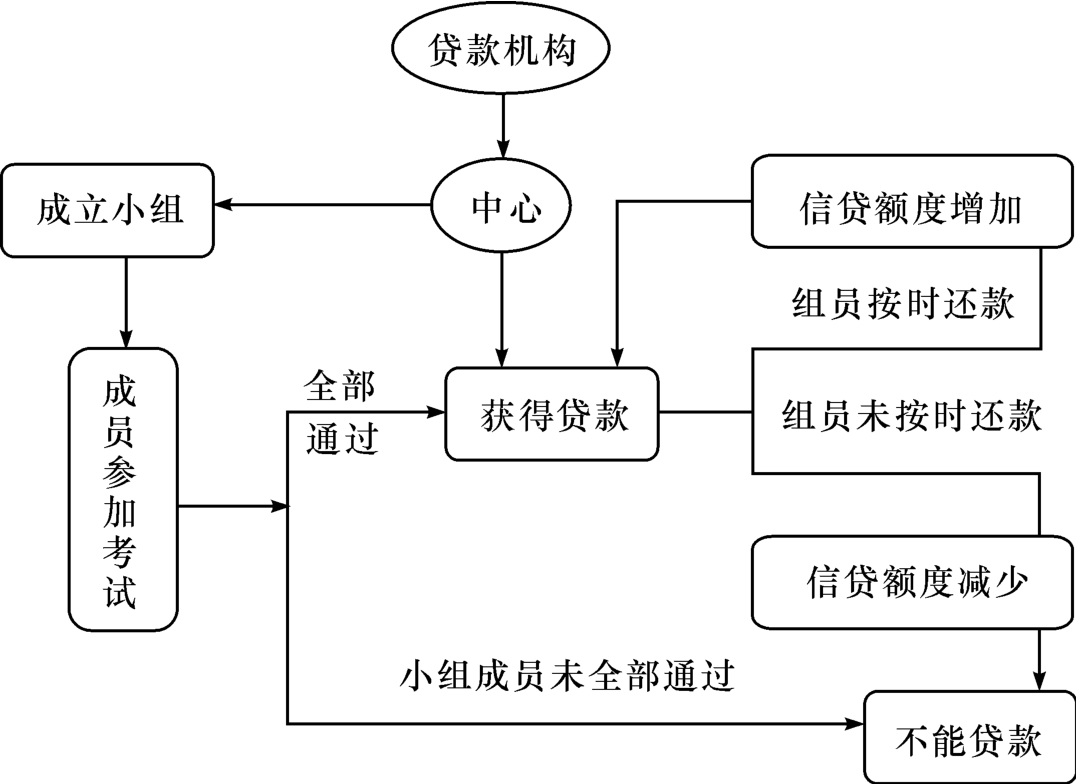

小组贷款模式是指以小组联保的形式发放微小贷款,其国际代表模式就是孟加拉乡村银行模式。我国农村信用社仿效孟加拉乡村银行模式实行的农户联保贷款也是一种小组贷款模式;部分地区依托信用户、信用村、信用镇等载体发放的农户小额贷款广义上而言也该属小组贷款模式。小组贷款模式的运作流程可用图4‐1来表示。

图4‐1 小组贷款模式的放贷流程(以GB模式为例)

小组贷款模式的主要特点为:第一,客户目标直接对准“群体”,他们是农村或乡镇社区居民,多为农业小生产者;第二,采用一套自我组织、自我管理、自我约束的组织方式(联保小组和中心会议制度),通过自治组织相互间的责权界定和定期活动,培养责任感和合作意识;第三,连续贷款原则,提高贷款还付率。其核心为小组联保的贷款技术。

多户联保:小组贷款模式针对联保小组提供微小贷款服务,能够组成经贷款机构认定的联保小组是获得授信的先决条件和基本要求。小组贷款的目标群体是有需求而未获得信贷服务的人群,不排斥赤贫户也不排斥中等收入以上的农户,但要求必须能够组成联保小组。

责任连带:联保小组成员只要有一个人还不了款,则整个小组就此失去借款资格。在借款人不能归还贷款本息时,联保小组的其他成员必须代为还款。

整贷零还,连续放款:借款人拿到贷款后,分期陆续归还本金和利息。第一年的贷款额一般比较小,如果组员能按时还款,累积到一定的份额,小组的信用额度就会增加。

二、个人贷款模式

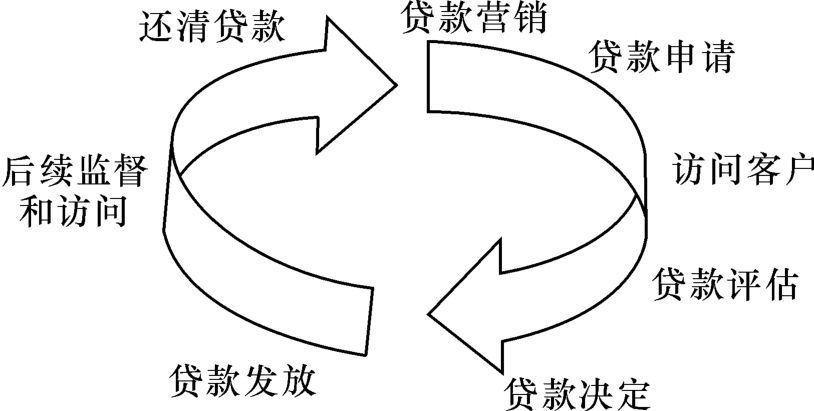

个人贷款模式指的是直接对个人发放微小贷款,其国际代表模式是印度尼西亚人民银行村信贷部模式。我国部分城市商业银行于2005年由国家开发银行从德国国际项目咨询公司引进的以IPC技术为核心的微小企业贷款模式也属于个人贷款模式。个人贷款模式的运作流程可由图4‐2表示。

图4‐2 个人贷款模式的放贷流程(以微小企业贷款模式为例)

个人贷款模式的主要特点为:第一,通过准确的市场定位和主动的营销策略,直接向个人发放微小贷款;第二,实行扁平化的管理体系,缩短贷款申请及审批流程;第三,融合IPC微小贷款技术和人员培养模式,以标准化微小贷款操作技术充分利用客户的“软信息”与交叉检验、自编财务报表等核心环节对陌生客户作出快速反应。

标准化管理:个人贷款模式的目标客户往往具有“金额小、期限短、需求急、次数频”的特点,因此微小贷款机构在管理层次上实行扁平化管理,将更多的资源集中到信贷支持上。微小企业贷款模式通过合理设定审批权限,推行标准化的审批流程提高审批效率,其业务流程充分体现标准化管理的要求。

贷款经理人制度:微小贷款经理人制度借鉴了商业银行客户经理制,主要指通过相对严格的选拔和专业化的内部培训,培养微小贷款的营销队伍。营销队伍中的信贷员培训掌握基本微小信贷技术和金融知识。通过信贷员有效地收集和处理借款人的信息来替代抵押担保物品。

IPC技术:IPC技术注重考察客户的还款意愿和还款来源,了解客户的诚信状况和真实的现金流,重视“眼见为实”和“交叉检验”。通过标准化的分析手段,结合实际情况进行贷款风险评估,最后依据客户的实际情况确定度身定制的还款计划。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。