第一节 合理“盯市”降低汇率价格传递率

所谓“盯市”就是出口企业将汇率变动对出口价格的影响通过各种途径尽可能最小化的行为。第7章举出的很多实证研究都发现了我国各领域出口产品对汇率变动存在不同程度的“盯市”行为,但这些研究大多数是基于年度数据,由于中国人民币汇率在1994—2005年基本保持稳定,因此本研究还是希望在2005年以后至2008年,也就是汇改后人民币升值幅度最大的四年里考察中国出口企业的“盯市”情况。

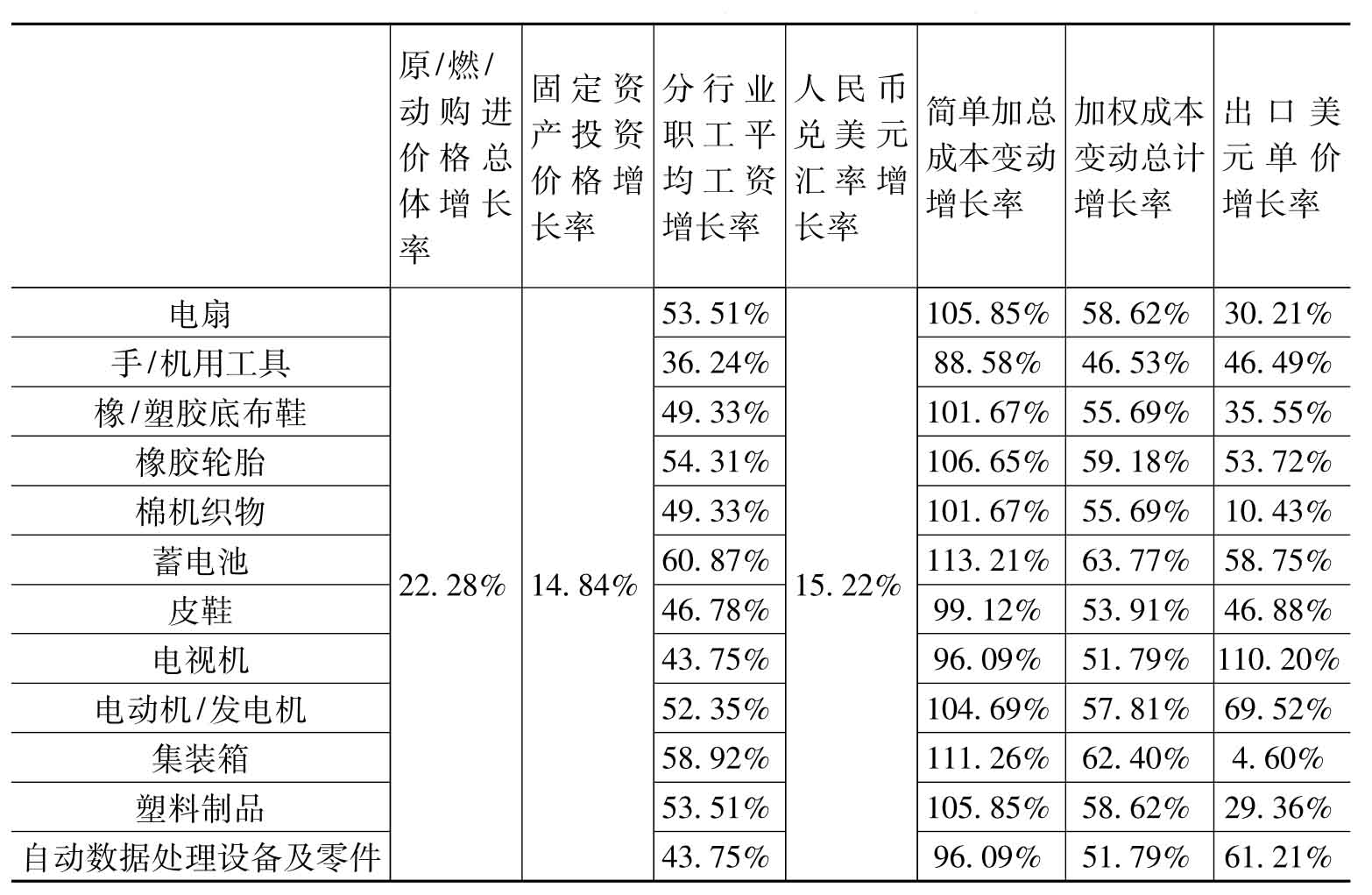

本研究粗略考察了2005年汇改之后几类最主要的劳动密集型产品的出口美元价格变动情况。之所以考察劳动密集型产品,一是因为前面章节已经说明目前高技术产品出口的90%以上都是外商投资企业进行的(见第四章第四节),内资企业当前主要出口产品还是技术含量较低的劳动密集型产品,因此考察劳动密集型产品出口外币价格变动情况对研究内资企业盯市行为较有针对性。二是因为劳动密集型产品工资成本比重较高,在估计出口外币价格在完全不盯市的前提下的大致涨价幅度时比较方便。表10-1列出了2005年至2008年(这四年人民币升值幅度最大,2008年下半年至2010年上半年人民币汇率几乎又陷入固定状态)几种出口金额最大的典型劳动密集型产品各类成本(包括原材料/动力/燃料成本、固定资产投资成本、工资成本三类)上涨幅度,人民币兑美元名义汇率升值幅度,将工资、固定资产、原材料/动力/燃料成本按7∶2∶1加权计算的成本上涨幅度与人民币汇率升值幅度之和(作为完全不盯市时出口美元价格应上涨的幅度),以及实际的美元出口价格上涨幅度。数据均来自历年《中国统计年鉴》,已经按2005年为1的标准进行了换算。计算结果如表10-1。

表10-1 2005—2008年中国几类主要劳动密集型制造业产品出口价格变动分解(均以2005年为1)

数据来源:根据国家统计局历年《中国统计年鉴》数据计算整理。

从表10-1可见,2005年汇改以后,在12种主要劳动密集型出口产品中,除了2种产品以外,其余10类产品的出口美元价格增长率都要低于其按加权成本变动应有的价格上涨率。而如果按简单加总成本变动率计算(这种计算方法意味着各种成本的增长都全面影响到企业生产的总体成本),则除了电视机以外,所有被考察的劳动密集型产业都存在着“盯市”行为。因此我们可以说大多数劳动密集型产品(也就是当前内地企业所出口的主要产品)都存在不同程度的盯市行为。当然这只是很粗略的估计,各类成本的加权也仅是凭大致的经验,还需要进一步进行更具体的研究。

内资企业的这种“盯市”现象的后果是出口受汇率变动影响较小,但本研究认为其对具体企业而言是好是坏并不能简单评论,需要考察其实现“盯市”的具体手段:如果企业采取促进产品结构升级、提高生产技术、改善管理来降低生产成本,或是利用汇率升值降低了原材料进口成本,则这种积极性“盯市”除了可以减少汇率冲击外,更有利于企业长期发展,是好现象;此外,这种积极盯市更可以提升企业出口产品技术含量和附加值,这在一定程度上还可以增大企业出口产品的垄断程度或说减少产品的需求价格弹性,从而从第二个环节上(价格变动——出口总额变动)减少升值对出口的影响。如果企业并不借机调整生产和管理,采取的是以暂时降低企业利润率来维持出口价格不变,从而应对人民币升值对出口的影响,则这只能是一种应对汇率冲击的临时途径,这种消极性“盯市”的效果并不能长久。

具体到中国的出口企业采取的主要是哪种盯市方法,需要通过问卷调查的方法对相当数量的出口企业进行实证分析,限于作者精力和本书篇幅,这里暂且不做研究,希望有兴趣和精力的读者进行该项有意义的调研和统计。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。