第二节 近年人民币升值对输美产品的影响研究(2005—2010)

考察了1986—2009年这个较长时间段内人民币汇率对我国不同性质出口企业出口额的差别性影响后,接下来我们从短期角度出发,考察2005年汇改后至2010年这个较短但汇率升值明显的期间内,人民币汇率对我国基于SITC分类的不同出口产品出口的影响。

由于要考察近5年来中国出口与人民币汇率的关系,仅仅5年的考察时间使得年度数据不可能成为计量的基础,因此本研究考虑使用月度或季度数据来考察。由于没有任何一个国际性组织发布月度或季度世界GDP数据(用来反映收入水平),因此使用月度或季度数据考察中国整体对外出口与汇率的关系是不可能的,我们只能利用其他国家单独发布的月度或季度GDP数据来考察中国对单独某些国家出口与汇率变动的关系。本研究将选择中国对美国出口作为研究对象。

根据中国海关的数据,美国是中国最大顺差国,2009年中美贸易顺差达到1 433.8亿美元(2010、2011则为1 020、1 122亿美元);[5]而根据美国统计局的数据,2009年美中贸易逆差达到2 268亿美元(2010、2011则为2 731、2 955亿美元),中国为美国第一逆差国。[6]在2006年世界金融危机的背景下,庞大的中美贸易顺差给中国带来了大量的经济政治问题。首先,中国通过贸易顺差累积了约3.2万亿美元(截至2011年12月)的巨额外汇储备,导致每年大量外汇占款进而考验中国货币政策的独立性。第二,基于美国2000—2011年年均6 417亿美元的贸易逆差,同时由于美联储为促使经济从金融危机中恢复而采取的不到2%的基准利率,美元汇率进入稳步下跌轨道,名义有效汇率指数由2005年初的106.63下降至2011年12月的97.13[7],这使得中国累积的大量美元储备价值严重缩水。第三,饱受金融危机困扰的美国政府面对巨额美中贸易逆差,为了应付政治压力而加强了对华贸易保护主义:在奥巴马宣誓就职的2009年这一年中,奥巴马政府已经对从中国产品开展了至少十余次“反倾销、反补贴”调查。2009年9月的“输美轮胎贸易特保案”以及之后美国对从中国出口的无缝钢管、金属丝网托盘、铜版纸、石油钢管等产品的反倾销、反补贴措施都反映了该轮贸易保护主义浪潮的密集程度。第四,美国政府还不满足人民币当前的升值幅度,频频通过政治施压要求中国通过人民币升值解决贸易顺差。例如2010年9月,美国众议院筹款委员会(Committee on Ways and Means)举行秋季复会以来的首场针对中国人民币汇率的听证会,主要议题是讨论一项酝酿之中的、将赋予美国政府采取单方面补贴措施的法案,等等。[8]

那么如美国政府要求,人民币继续升值能否有效改善中美贸易顺差呢?美国政府采取贸易保护主义的直接目的是抑制中国对美出口,那么一个很自然的想法就是考察人民币汇率变动与中国对美出口额之间是否具有负相关性。关于这点,我们首先考察已有研究成果。

一、人民币汇率与对美出口关系的文献综述

根据国际经济学的基本原理,汇率调整贸易收支弹性论的核心是价格调整机制。仅就出口而言,首先,本币升值使得在出口商不调节产品本币价格的前提下,出口产品外币价格相应提高,而外币价格的提高通过国外居民消费的替代效应使得出口数量出现降低,当弹性条件满足时(亦即数量降低幅度高于外币价格提高的幅度时),导致出口总额减少,从而降低贸易顺差。用更简单的话说,就是“升值——外币价格上升——出口数量更大幅度减少——出口总额下降”这一机制。多年来,中外学者就汇率对进出口贸易的影响从各角度、各个国家、各个时间段进行了数以万计的研究,其主要内容实质上就是以上机制的两个环节:(1)本币升值是否会导致出口产品外币价格上升的研究(即汇率的价格传递问题);(2)外币价格上升与出口数量/金额关系方面的研究(即进口国市场的需求价格弹性问题,马歇尔-勒纳条件以及著名的“J曲线效应”问题就属于这一类)。鉴于篇幅,本研究暂不叙述这些一般性的研究,而就具体人民币汇率与中国对美国进出口相关性问题的已有实证研究进行简单考察。

林欣(2010)使用向量自回归(VAR)方法考察了2005年7月至2008年9月人民币实际有效汇率与中美进出口贸易额的关系,结论是短期内人民币汇率变动对中国出口美国总额作用不显著,而在长期人民币升值对中国出口美国总额反而起到促进作用,弹性为1.93;李晴(2007)利用卡尔曼滤波方法考察了1994年至2005年汇改之前人民币兑美元实际汇率与中美贸易收支的关系,结果是考察期间人民币实际汇率的贬值拉大了中美贸易顺差;刘林奇(2007)分别利用中国和美国两方提供的2001年1月至2007年3月中美进出口数据考察了人民币兑美元实际汇率与中美进出口之间的关系,结论是中国提供的数据可说明人民币汇率与中美进出口无显著相关,而使用美国数据则发现人民币汇率升值可以减少中国对美净出口;钟永红(2007)使用协整和误差修正模型考察2001年第1季度至2007年第1季度中人民币兑美元实际汇率与中美进出口贸易的关系,结论是人民币实际汇率每贬值1个百分点,可以扩大中美贸易顺差2.904个百分点,但其影响远远小于美国实际收入对中国净出口的影响;刘伟、凌江怀(2006)使用格兰杰因果检验对1990—2004年中美贸易差额与人民币兑美元实际汇率的关系进行了检验,结论是二者并不存在因果关系;王胜、陈继勇、吴宏(2007)用季度数据和约翰逊协整检验考察了1995—2004年人民币兑美元名义汇率与中美贸易顺差的联系,结论是短期内人民币汇率对中美贸易顺差作用不显著,而长期内仅能在较为轻微的程度上减轻中美贸易顺差,等等。

通过对以上已有研究成果的整理,我们发现学者们得出的结论各不相同,而总体而言认为人民币汇率与中国对美出口(包括贸易顺差)影响不大的占据多数。在前人研究的基础上,本研究从以下两个方面来做进一步的改进。

第一,大多数研究汇率与中美贸易问题的时间范围都在2007年以前(主要是因为2005年之后数据不足,而若采用月度数据又易出现下文的第二个问题),而1994年至2005年这10年之内人民币兑美元名义汇率基本在1∶8.27左右保持不变,所以即使是研究实际有效汇率的影响,其主要反映的也只是实际汇率组成部分中国内相对价格水平变动对贸易差额的影响。而2005年以后无论是人民币兑美元名义汇率还是实际有效汇率都处于不断变动过程中,考察这一阶段汇率变动对中美贸易差额的影响不但更有现实性,也更具说服力。

第二,大多数选取月度数据进行的实证研究都将美国工业生产指数作为美国当期需求和收入能力的表征(已有文献在研究其他国家汇率与贸易相关性问题时也大多如此)。其原因主要是因为各国月度GDP数据不易获取,事实上大多数国家不发布月度GDP数据,因此将工业生产指数作为收入与总进口能力的代理变量,例如潘红宇(2007)、宿玉海、黄鑫(2006)、林欣(2010)、张军、李君君(2010)等。但本研究认为,用工业生产指数虽然能在一定程度上反映该国产出或收入的状况,但并不准确,因为包括美国在内的大多数发达国家产业结构已经更多偏向服务业,工业所占比重并不大,工业的增长并不能代表全部产业及其收入的增长。因此本研究放弃容易获取的月度数据,而采用美国经济分析局(BEA)发布的季度实际GDP数据来反映美国收入与需求,而避开使用工业生产指数代替的问题。代价是其他以月度数据发布的变量也必须人工换算成季度数据变量。

二、变量选择与数据来源

鉴于前人的研究以及以上改进,我们先考察人民币汇率对出口美国各类产品总额的影响,得出结果后再分析原因。本研究基于2005年第一季度至2010年第二季度时间序列数据,采取以下被广泛使用的出口决定模型:

lnexi=a+β1lny+β2lnreer+ut

上式中,lnexi表示自然对数形式的中国对美国货物出口的季度数据,其中下标表示货物种类。我们按照SITC-1标准,将出口美国的货物划分为0类(食品和活动物)、1类(饮料及烟草)、2类(燃油以外的非食用粗原料)、3类(矿物燃料、润滑油等)、4类(动植物油脂)、5类(化学产品)、6类(工业制成品)、7类(纺织品和交通运输工具)、8类(杂项制品)、9类(未分类的其他商品)。数据根据美国国际贸易委员会(USITC)公布的月度国别进口数据算术平均得到。lny表示自然对数形式的美国季度实际GDP,数据来源为美国经济分析局(BEA)。lnreer表示自然对数形式的季度人民币实际有效汇率,是根据国际清算银行公布的月度数据算术平均得到。为了去除季节性影响,我们已经预先使用EVIEWS 6.0将所有出口数据以及美国季度GDP数据都进行了X12季节调整。

三、相关检验与参数估计

下面我们进行模型的相关检验和参数估计过程。

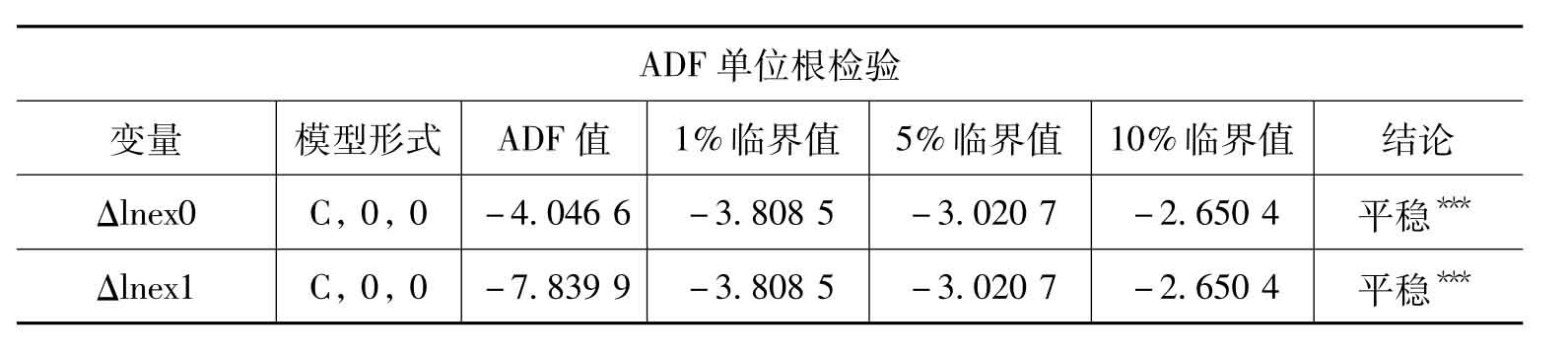

1.单位根检验

由于我们采用季度时间序列数据进行研究,因此需要对相关变量进行单位根检验以防止虚假回归。使用EVIEWS 6.0对lnexi、lny、lnreer序列的一阶差分进行ADF检验得到的结果如表7-5。

表7-5 单位根检验结果

续表

注:*表示在10%的水平上拒绝原假设,**表示在5%的显著水平上拒绝假设,***表示在1%的显著水平上拒绝假设。(C,T,K)分别表示截距项、趋势项和滞后阶数(由SIC信息原则自动检测决定)。

可见相关变量一阶差分都是平稳序列,这是时间序列能够进行协整分析的基本前提。

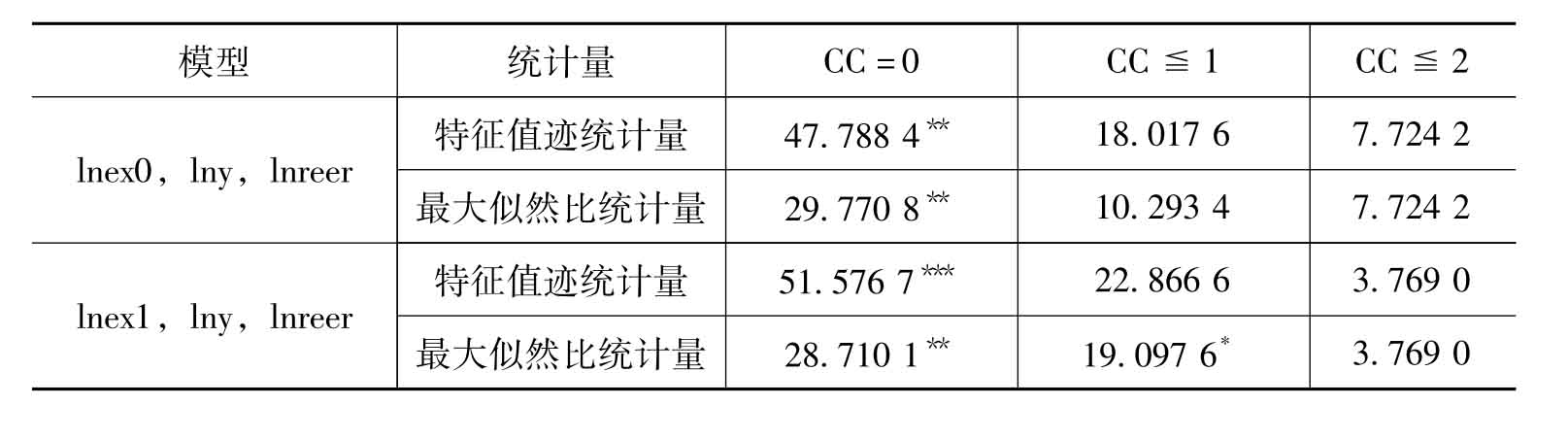

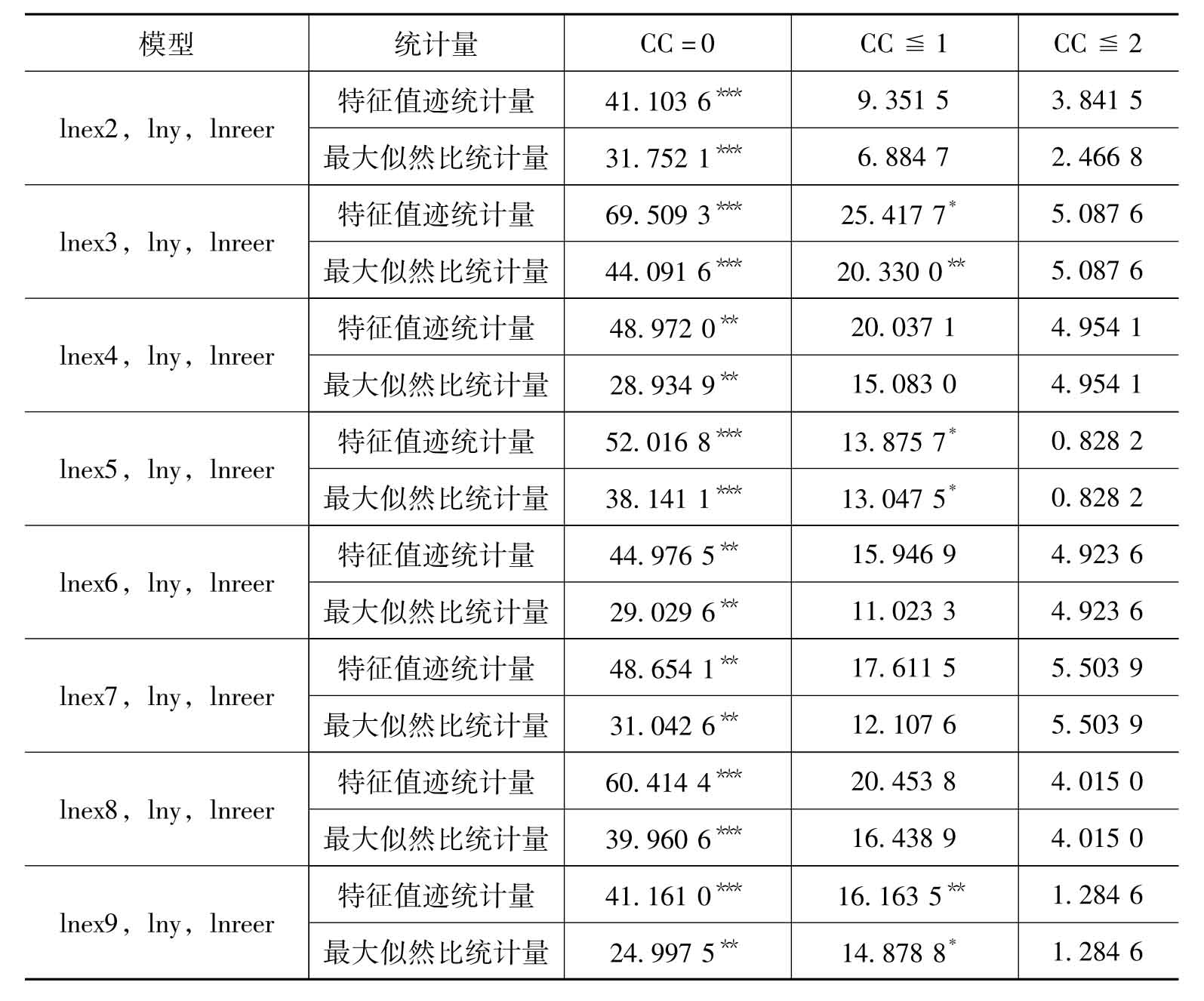

2.约翰逊协整检验

接下来我们将分别针对10类产品季度出口额与美国季度GDP、人民币季度实际有效汇率是否存在协整关系进行约翰逊协整检验。分别采用迹检验与极大似然比检验的结果如表7-6所示(CC表示零假设中存在协整关系的个数)。

表7-6 约翰逊协整检验结果

续表

注:*表示在10%的水平上拒绝原假设,**表示在5%的显著水平上拒绝假设,***表示在1%的显著水平拒绝零假设。

由检验结果可见,2005—2010年我国季度出口美国10类产品均与美国季度GDP、人民币季度实际有效汇率存在一个以上的长期协整关系。

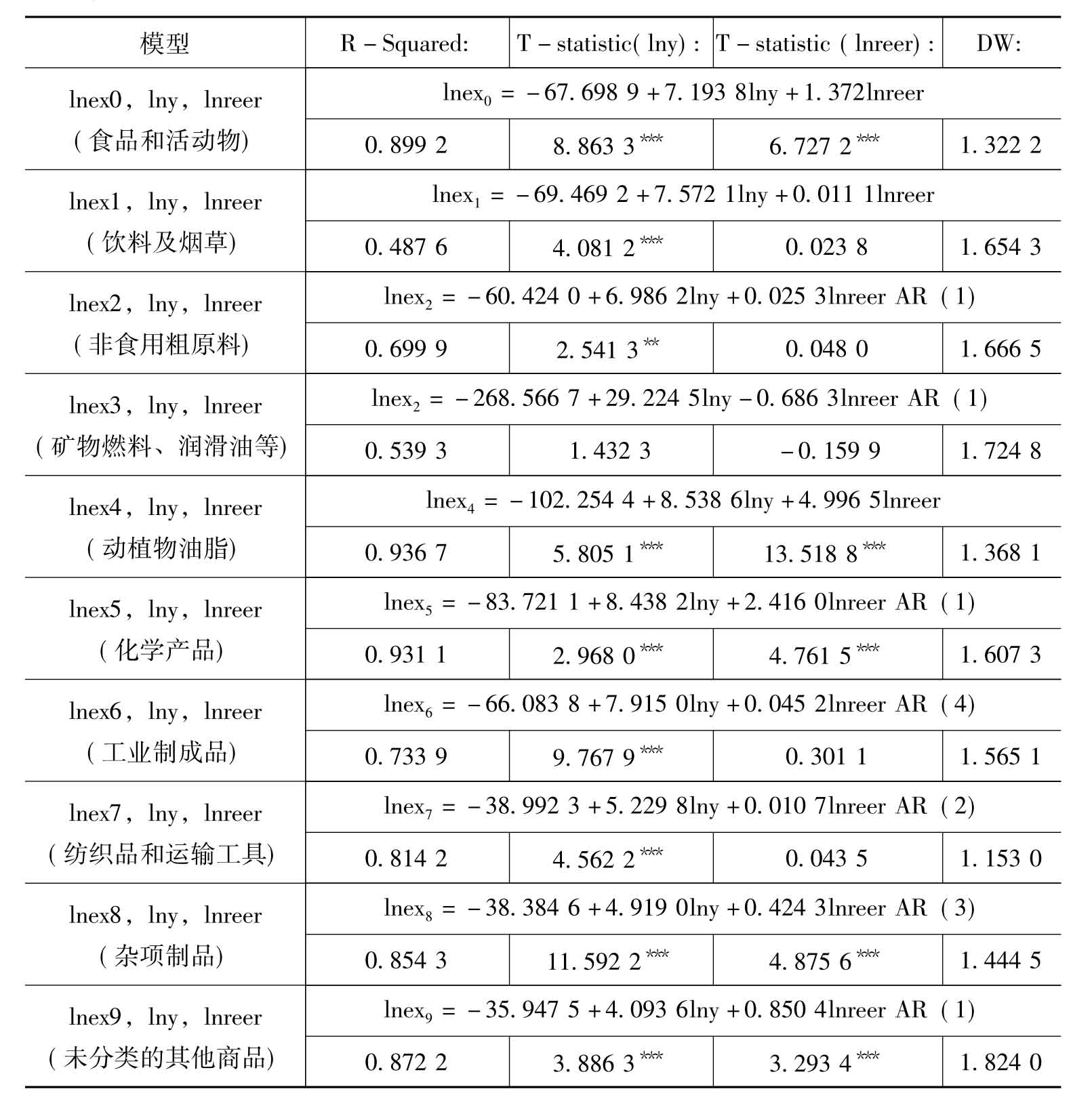

3.参数回归和相关检验

表7-7显示了最小二乘法下该10类产品与美国季度GDP、人民币季度实际有效汇率的回归系数及各类检验。其中有的模型存在残差序列相关,如果不加修正会导致T检验无效,因此在回归过程中利用Breush-Godfrey LM检验自回归的阶数,对构建残差序列的AR(p)过程进行了修正,使得最终残差均不存在序列相关。限于篇幅,表中仅作出标注,不写出具体残差自回归过程的修正方程了。

表7-7 回归参数及相应检验

注:*表示在10%的水平上拒绝原假设,**表示在5%的显著水平上拒绝假设,***表示在1%的显著水平拒绝零假设。

四、研究启示与政策建议

可见,关于人民币汇率与对美出口的关系,本研究实证研究结果很明确——汇改以来人民币实际有效汇率的升值对基于SITC分类的十大类产品出口总额绝大部分起到正向作用而非负向作用。其中,0类(食品和活动物)、4类(动植物油脂)、5类(化学产品)、8类(杂项制品)、9类(其他未分类产品)产品出口额受到人民币实际升值的正向影响十分显著,人民币升值带动了它们对美出口额的增长;而1类(饮料及烟草)、2类(除燃油外的非食用粗原料)、3类(矿物燃料)、6类(工业制成品)、7类(纺织品和运输工具)对美出口则对人民币汇率变动反应不显著。这个结论与汇率的弹性理论相悖,但却与不少已有实证研究结论相符。事实上,人民币升值反而导致出口额上升的结论不仅仅出现在对美出口的实例里,一些学者关于人民币汇率与欧洲等其他地区出口额的实证研究也得出同样结论,例如宿玉海、黄鑫(2006)使用1999—2005年的月度数据,利用协整方程说明人民币名义汇率的升值反而导致中国向欧盟出口额的增加;王春平、刘传哲(2007)考察了1978—2005年山东省的相关数据,发现人民币实际有效汇率对山东出口贸易呈显著正相关关系,实际有效汇率每上升1个百分点,山东出口反而增长1.22个百分点等等。

那么如何解释这个“本币升值出口额反而上升”的悖论呢?再次回顾“本币升值——出口产品外币价格上升——出口量以更大幅度减少从而出口额下降”这一链条机制,在结合以往研究的基础上,笔者认为有以下几种解释:

(一)第一环节出现问题

即人民币的升值并未使得对美产品外币价格出现提高或提高很少,也就是说汇率的出口价格转移效应很小。而这又有两种可能的情况:

(1)短期内出口合同难以更改,在出口数量不变而本币升值导致外币价格提高的情况下,会使得出口总额反而上升,亦即所谓“J曲线效应”。由于本模型采取的样本为季度数据而非年度数据,这种滞后效应有存在的可能。

(2)对美出口企业采取降低生产成本的方式或承受短期内利润降低为代价,调低出口产品本币价格,从而使得外币价格基本保持不变,即所谓的“盯市”行为。关于这点,不少学者通过实证得出了许多有价值的结论:例如常鑫鑫、陈瑞远(2010)的研究表明2005年汇改以后至2009年9月,人民币兑美元名义汇率的升值并没有改善中国出口的贸易条件,即出口外币价格相对进口价格并没有上升;毕玉江、朱钟棣(2007)发现,1986—2001年,我国出口商品整体本币价格下降与汇率升值幅度几乎相同,即升值几乎未导致出口外币价格上涨,而不同类产品的汇率价格传递弹性有所差别;陈学彬等(2007)研究了我国分行业出口商品的对汇率变动的“盯市”能力,发现传统的低附加值劳动密集型产业盯市行为较为频繁,汇率升值造成出口产品本币价格降低较多,而出口外币价格相对保持不变;等等。而本研究的第9章的实证研究也粗略地证明了2005—2008年中国许多劳动密集型出口产品价格都存在“盯市”现象。这种“盯市”的结果是出口额对本币升值反应不显著。再详细考察,企业有两种可能路径实现“盯市”:一种是通过改善管理、开源节流、同时还可利用进口原料成本降低等机会达到降低生产成本、降低本币价格的目的;而另一种途径则是在生产成本没有明显变动的前提下以牺牲短期利润为代价强行保持本币价格不变,但这需要一定的企业规模和资金实力才能实现。

(二)第二环节出现问题

指的是出口产品虽然外币价格出现上升,但基于其较低的需求价格弹性,并不会太多影响其出口数量,这就使得汇率升值不会对出口额造成太多影响,甚至有时反而导致出口额上升。而逻辑上这种低需求价格弹性的产生又可有三种可能原因:一种是我国出口产品相对美国产品价格较为廉价,占当地消费者收入比重较低,因此出口外币价格的上升基本不会导致出口数量的减少。刘林奇(2007)、欧元明、王少平(2005)等在解释出口额对人民币汇率不敏感的问题时也持类似看法。第二种可能原因是我国出口产品与美国互补性较强,美国出口技术密集型产品而进口劳动密集型产品(或者更多表现为进口需要在国外完成劳动密集环节的技术密集型产品),这种基于不同国际分工层面的“垄断性”贸易互补使得进口价格的变动对需求影响不大。在这一点上,胡朝麟(2008)、宗建亮、熊豪(2007)、胡伶俐(2010)等都通过各自时期的实证研究认为中美贸易呈现较强互补性,且近年有不断加强的趋势。第三种可能原因是跨国企业的子母贸易对价格变化基本无影响。例如钟永红(2007)就提出美国跨国公司在中国有大量投资,并带动在华子公司向美出口,而这种基于子母公司之间内部的贸易对汇率带来的价格变动反应很低。

此外,实证模型还说明美国实际GDP对中国对美各类货物出口总额的正向影响十分显著(第3类产品除外)且弹性很大,这说明美国国内需求是近期影响我国对美出口的最主要因素。在其他因素不变的前提下,美国经济景气的恢复将大幅度提高我国对美国货物出口。

综上所述,我们考察了2005年人民币汇率改革后至2010年第二季度对中国、美国货物出口的影响,其结论是人民币在汇改后的较大幅度的升值不仅没有使我国出口美国货物总额出现下降,甚至反过来使一些产品的出口额出现上升。J曲线效应、我国出口企业的盯市行为、对美出口产品的需求价格弹性等是可能的解释。考虑到刘林奇(2007)提到的中美数据不同导致政策建议不同的问题,本研究使用的美国进口中国各类产品总额数据和季度GDP数据均来自美国统计机构,而这样的实证结果就说明美国政府近年来一直对华施压、要求的人民币升值对降低中国对美出口、减少中美贸易顺差并没有太大的实践意义。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。