第一节 汇率变动对内外资企业出口的差别影响研究(1986—2009)

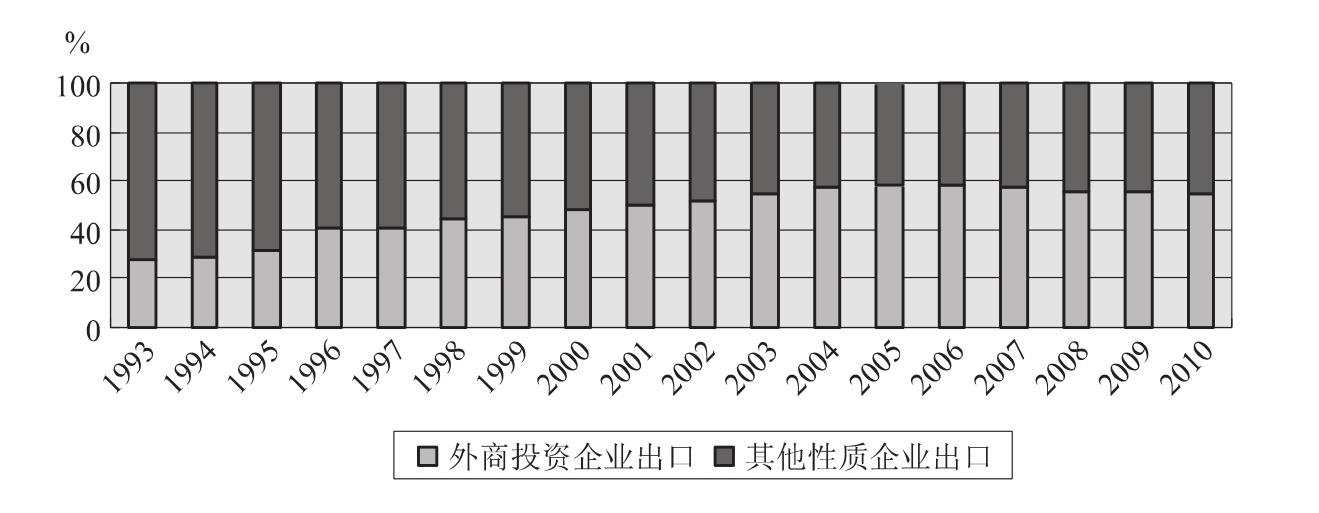

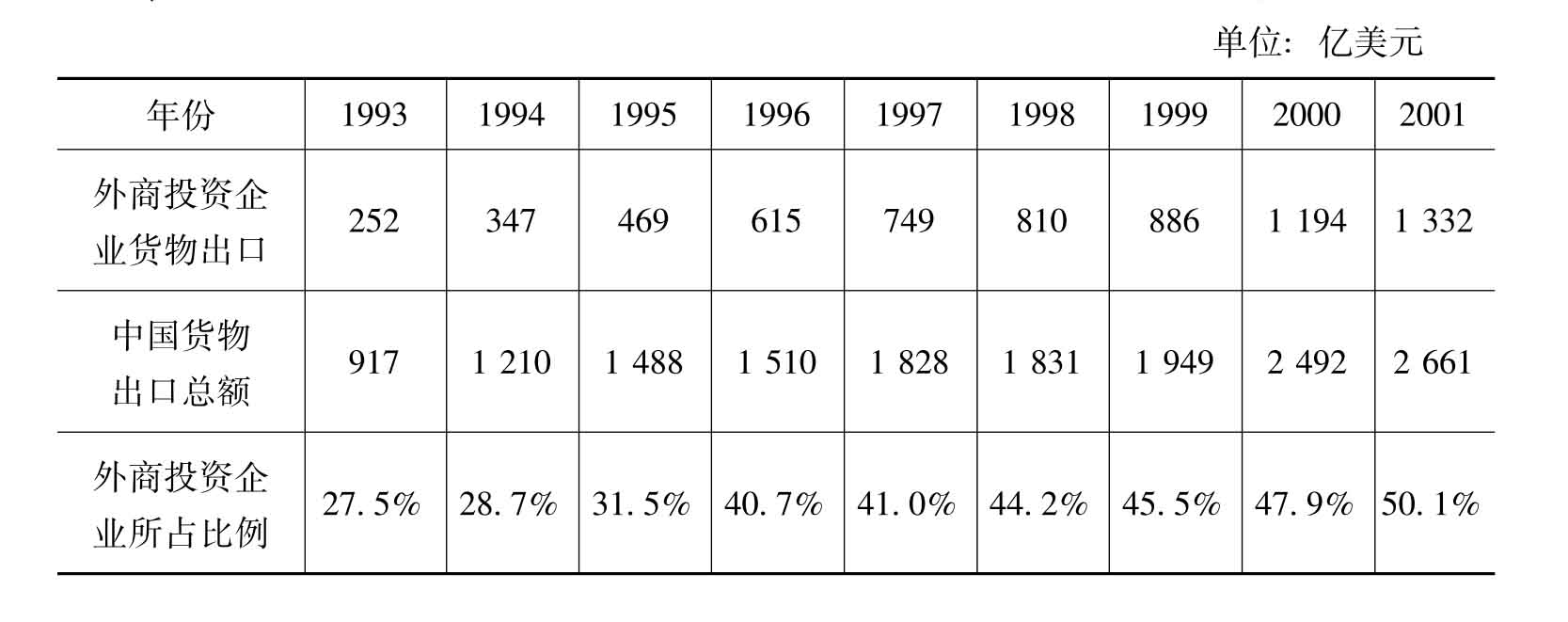

本书第五章曾经考察过吸收外商直接投资对我国货物与服务贸易出口的影响,并得出了正面的结论,这说明外商直接投资企业对我国出口的拉动贡献是较为显著的。从数据看,20世纪90年代以后中国吸收直接投资大量增加,而大量直接投资流入加工贸易行业,带动了我国出口的快速增长。图7-1与表7-1反映了1993—2010年我国外商投资企业货物出口额在我国货物出口中所占比重的上升。

图7-1 1993—2010年外商投资企业货物出口占总货物出口比重变化趋势

数据来源:根据中国海关(http://www.customs.gov.cn)、国家统计局(http://www.stats.gov.cn)数据计算。

表7-1 1993—2009年外商投资企业货物出口占总货物出口比重变化趋势

续表

数据来源:根据中国海关(http://www.customs.gov.cn)、国家统计局(http://www.stats.gov.cn)数据计算。

图7-1和表7-1反映了我国外商投资企业对我国出口的拉动作用越来越大,所占比重由20世纪90年代初期的1/4左右上升到了目前的约55%,近几年来这一比例呈现稳中趋降趋势(略微下降的具体原因将在第八章探讨)。根据海关的数据,我国外资企业出口中约有75%使用加工贸易,而加工贸易的特点是进口零部件和原材料等价值较低的初级产品,出口加工成型的、价格上升后的制成品,因此外商投资企业出口的增加容易导致我国出口以及净出口的增长。同时加工贸易的特点使得其对相关产业的带动能力不强,对我国人民收入增加的作用不高。

从这些数据我们可以看到,外商投资企业货物出口从无到有,所占比例从小到大,已经成为我国出口的一大力量,占据总货物出口的半边天。而外商投资企业与内资企业相比,在资金规模、生产技术(根据中国科技统计信息中心的数据,2010年中国出口高技术产品中外资企业占到83.2%)、管理制度、国际营销渠道、出口方式(根据商务部数据,2010年中国加工贸易出口总额的82.2%由外资企业进行)等方面都存在较大的差异,因此其出口所受汇率冲击影响,以及在应对汇率冲击方面,也很有可能有差异。为了证明这种差异性是否存在,同时更为细致地考察近期人民币升值对我国出口可能的影响,下面将通过面板数据模型考察内外资企业货物出口受人民币汇率变动影响的差别性特征。

一、变量选择与数据来源

为了考察汇率变化对外资企业与内资企业货物出口[1]的影响是否存在差别,我们利用面板数据模型考察包含汇率在内的因变量对自变量(两种性质企业货物出口)的影响是否一致,并进一步计算出汇率变动对不同性质企业出口的不同程度影响。

模型变量选择方面,因变量为两类性质企业的货物出口。其中,我们用FEX表示外资企业的货物出口,用DEX表示内资企业货物出口。自变量为影响出口的因素,参考宿玉海、黄鑫(2006)、王春平、刘传哲(2007)等研究的做法,本模型选取以下两个变量:(1)国外市场国内生产总值(GDP,下同)总额。即世界GDP减去我国GDP的总额,这个指标可以近似反映国外市场的总需求容量,模型中将用OGDP来表示(当然,如果使用外部市场容量会更好,但这里为了便于与已有研究比较仍然采用GDP)。(2)人民币实际有效汇率。如前文所述,汇率可能通过价格渠道影响我国产品出口的价格和国际竞争力,从而可能在国外市场容量不变的情况下,影响国外市场消费者购买我国产品的比重,从而影响我国各类企业出口总额,模型中将用REER来表示,这个自变量已经涵盖了相对价格的变动。因为本模型本身就是考察外商投资企业与内资企业出口受汇率影响的差异性,因此就不能把吸收直接投资再放入模型中作为自变量了。

考察时间方面,我们选取1986—2009年作为考察时间。1986年是外资企业出口开始增长的起点,当年出口总额仅为5.82亿美元,之前年份其出口总额几乎可以忽略不计。

数据来源方面,1986—2009年人民币实际有效汇率指数来自国际货币基金组织IFS数据库,2005年为100。世界与中国的GDP数据来源于世界银行《世界发展指标》数据库。外资企业出口数据来自历年《中国统计年鉴》和商务部“中国投资指南”网站数据库,内资企业出口额由总出口减去外商投资企业出口额得到,包括国有企业、集体企业、私营企业等内地企业的出口总额。

二、面板数据模型构建与相关检验

1.模型形式设定

建立面板数据模型第一步就是要确定模型形式。面板数据模型一般有三种形式,即“无个体影响的不变系数模型”、“变截距模型”以及“含个体影响的变系数模型”三类,分别用以下形式表示:

a.yi=a+xiβ+ui i=1,2...N 7-1

b.yi=ai+xiβ+ui i=1,2...N 7-2

c.yi=ai+xiβi+ui i=1,2...N 7-3

其中a为截距项,xi为N×k维自变量向量(N为截面单位个数,本模型中为2,k为自变量个数,本模型为2),βi为k×1维系数向量。

为了确定模型形式,我们建立以下两个假设:

H1:β1=β2=β3...=βN

H2:a1=a2=a3...=aN,且β1=β2=β3...=βN

如果可以接受假设2,则模型应设定为式7-1,如果拒绝假设2,则再对假设1进行检验,如果接受假设1,模型设为式7-2,如果拒绝假设1,模型设为式7-3。常用的检验统计量是两个F统计量:

其中S1、S2、S3分别是模型7-1、7-2、7-3的残差平方和。T为样本观察期数,本模型中为24。当计算所得的F2大于给定置信区间的临界值,则拒绝假设2,继续检验假设1,否则认为样本数据符合模型7-1。

类似地,有

当计算所得的F1大于给定置信区间的临界值,则拒绝假设1,认为样本数据符合模型7-3。否则采取模型7-2。

我们使用两种不同性质企业的因变量与自变量数据分别依次用以上三种形式进行最小二乘回归,并分别计算出其残差平方和S1、S2、S3。根据上面计算公式,计算出F2统计量的值,并通过查F分布表和插值,得到5%显著水平下相应的临界值,列出如下:

F2=146.493, F0.05(3,42)≈2.83

显然F2>F0.05(3,42),因此我们拒绝假设2,进一步对假设1进行考察。用同样的方法计算得出:

F1=81.4957, F0.05(2,42)≈3.22

显然F1>F0.05(2,42),因此我们同样拒绝假设1,将模型设定为7-3的形式,即“含个体影响的变系数模型”。这里我们已经可以初步看出,实际有效汇率等自变量对外资企业和内地企业货物出口的影响方式是显著不同的。下面我们通过具体回归分析进一步来确定这种影响程度或显著性的差异性。

2.面板数据单位根检验

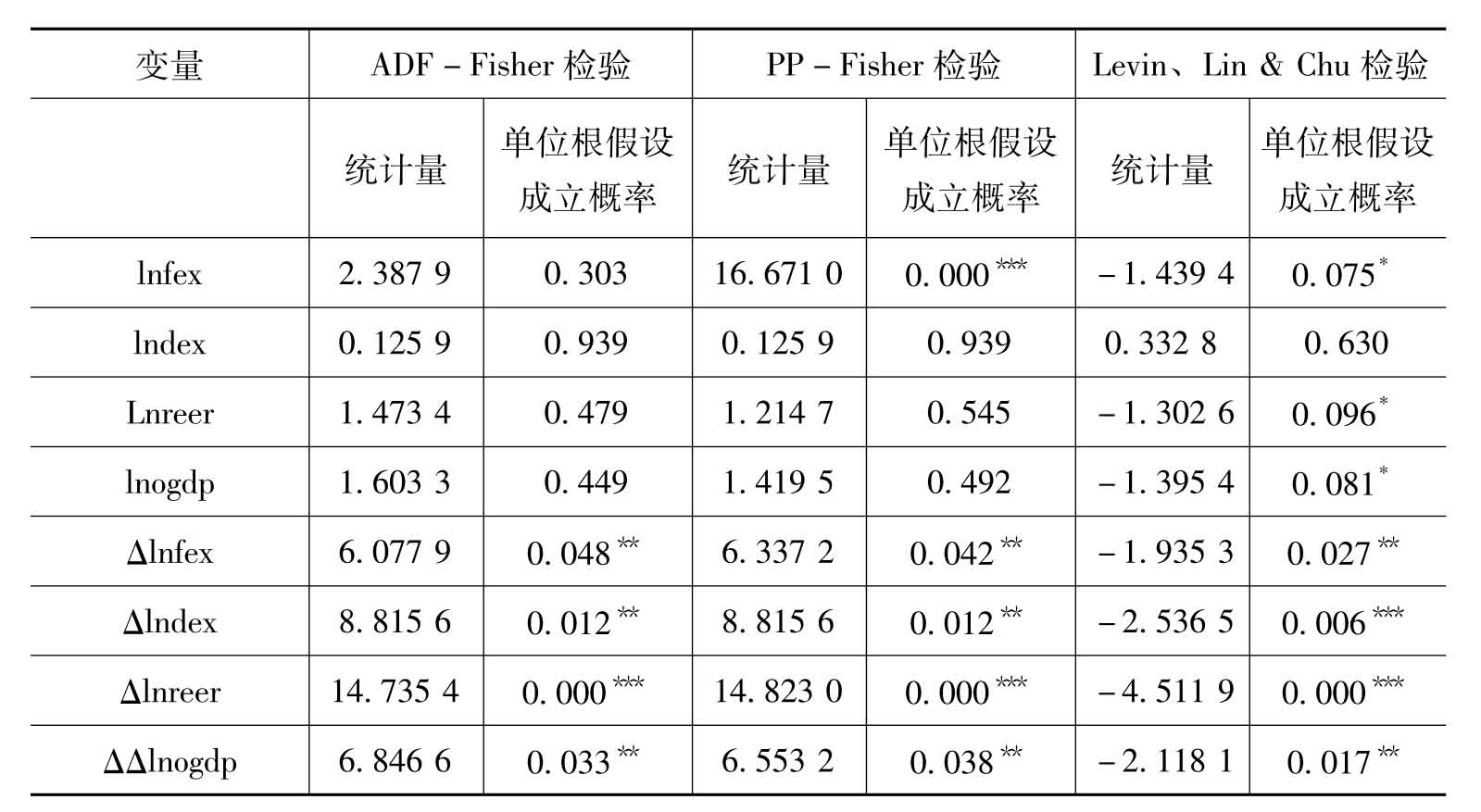

面板数据同样含有时间序列性质,为了防止时间序列的伪回归现象,我们使用ADF-Fisher,PP-Fisher,Levin、Lin&Chu三种面板数据单位根检验方法对各时间序列变量分别检验,检验结果如表7-2所示。

表7-2 面板数据单位根检验结果

注:*、**、***分别表示在10%、5%、1%的显著性水平上拒绝原假设,下同。

由单位根检验可见,综合三种单位根检验方法,模型中各时间序列变量均可以看作在5%显著性水平下的一阶单整序列,可以进行协整回归。

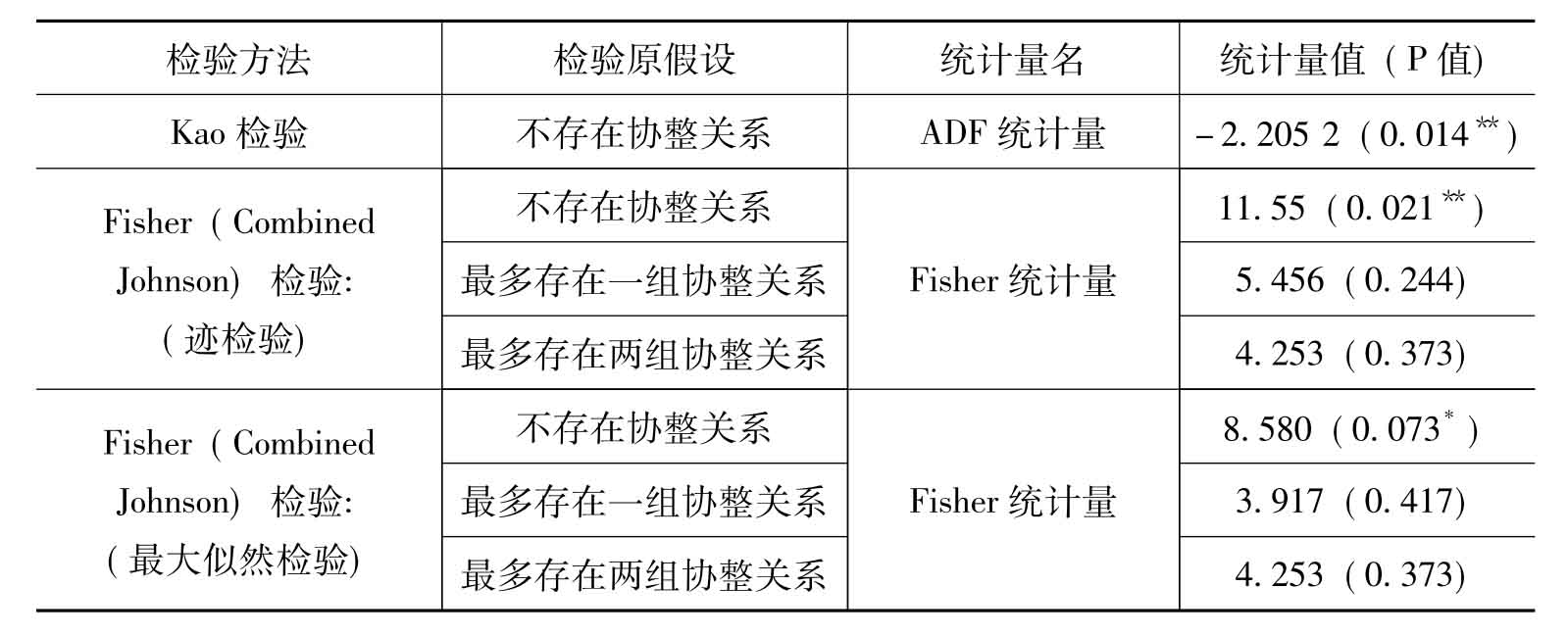

3.面板数据协整检验

我们使用Kao检验、Fisher(Combined Johnson)检验来考察lnfex、lndex、lnreer、lnogdp之间是否存在长期协整关系。检验结果如表7-3。

表7-3 面板数据协整检验结果

综合以上三种面板数据协整检验的结果来看,各类企业货物出口、人民币实际有效汇率、国外市场GDP总额之间存在至少一组长期协整关系。

4.面板数据回归结果

我们根据7-3式的模型形式,运用EVIEW 6.0对相关数据进行回归,参数估计结果如下(括号中的数字表示T检验0假设的接受概率):

lnexi=-40.775 3+cit+β1ilnreer+β2ilnogdp

R-squared=0.966 7,F=243.675 2

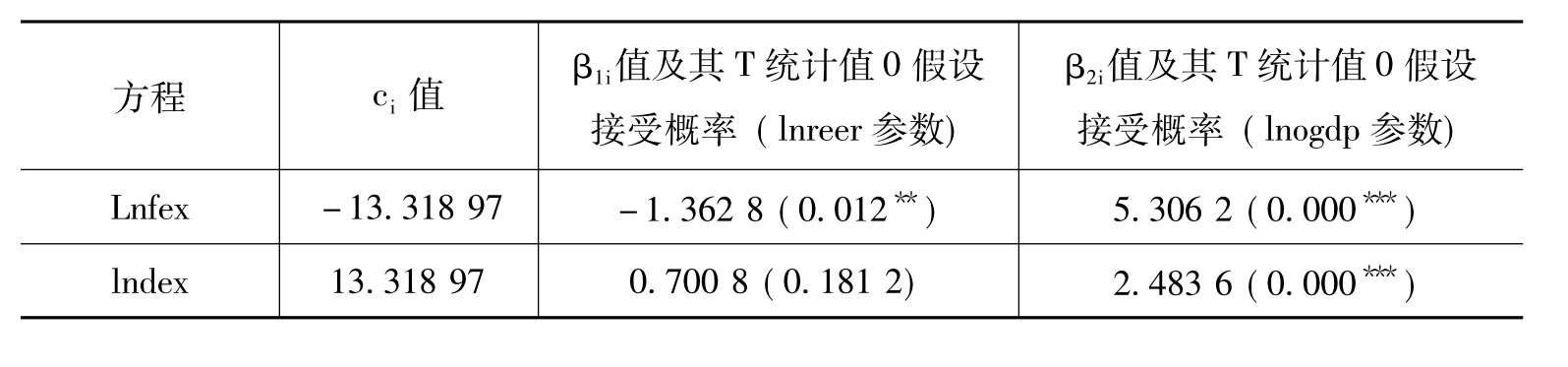

其中,ci、β1i、β2i的估计结果如表7-4所示。

表7-4 面板数据参数检验结果

三、实证研究结果分析

根据表7-4,我们可以明确看出人民币实际有效汇率对外资和内资企业出口的影响的差异性。人民币名义汇率变动对外商投资企业货物出口影响十分显著,通过了显著性水平为5%的T检验,人民币名义汇率每贬值1个百分比,外商投资企业货物出口增加约1.36个百分比。而内资企业货物出口对人民币名义汇率变动的反应却不显著,甚至未能通过显著性水平为10%的T检验(谨慎起见,本研究也对内资企业出口和实际有效汇率、国外市场GDP总额单独做了单方程时间序列协整分析,同样发现内资企业出口对人民币名义汇率变动反应不显著,限于篇幅这里不详细列出过程)。这说明实际有效汇率变动对我国内资企业货物出口的影响作用较弱。而这个基于面板数据的研究结论与欧元明、王少平(2005)针对汇率变动与我国内资企业出口关系的单方程协整研究结论完全相同。

为何考察期间内同样幅度的人民币汇率变动对我国外资企业影响显著,而对内资企业影响不显著?本研究认为有两个可能原因:

1.内资企业产品相对缺乏竞争力,“盯市”使得需求价格弹性较低

一方面,由于长期以来内资企业的资金规模、生产成本、产品技术含量和附加值相对外资企业而言缺乏竞争力,内资企业大多必须采取盯市的方法通过降低国内价格和利润来消化升值对外币出口价格的影响,以使得出口销量不受影响。而外资企业基于技术和营销方面的垄断优势与国际定价能力,面对东道国货币升值往往直接提高外币出口价格。另一方面,即使内资企业出口也存在一定汇率价格传递,其出口产品较低的国际竞争力和市场定位可能导致产品缺乏需求价格弹性,即使其出口产品的外币价格受本币升值影响而上升,对出口量和出口总额影响也较为有限,因此导致出口额可能对汇率的变动反应不显著。欧元明、王少平(2005)等对这个问题也持同样观点。而对内资企业来说,对于消化“盯市”带来的利润减少而言,也比外资企业有更多办法。例如降低工人工资、适当减少雇员等等,这是因为中国小型内资私人出口企业数量很多,其劳资制度和工会建设相比外资企业而言很不完善,因此可以较为容易地进行解聘和降薪。

2.外资企业高加工贸易出口比例使其出口对汇率反应可能更为灵敏

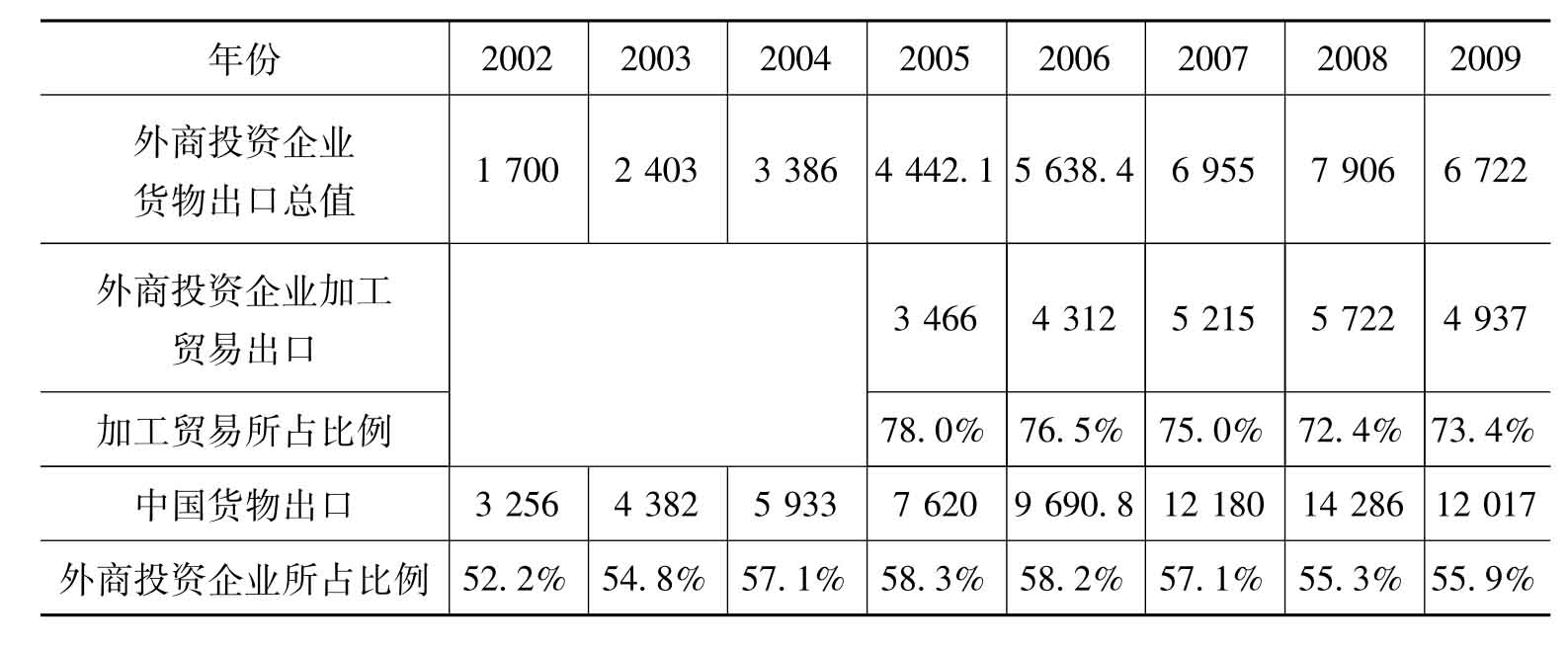

导致这种影响差异性的另一个可能原因是:外商投资企业出口方式更多采用加工贸易,导致对价格变动从而对汇率变动反应更为强烈。根据海关和商务部中国投资指南公布的数据,2005年至2009年,外商投资企业出口总额中加工贸易所占比例分别为78.0%、76.5%、75.0%、72.4%、73.4%,而同期我国总体加工贸易占货物出口总额比例则为54.7%、52.7%、50.7%、47.3%、52.7%。[2]这就说明了外资企业在出口贸易中使用加工贸易的比重比内资企业更高。而加工贸易产生的源泉是对当地廉价劳动力的追求,即对低廉生产成本的追求。陈学彬等(2007)的研究已经说明,加工贸易行业相关的商品“盯市”行为不多,面对人民币升值往往采取直接提高产品外币价格的方式。从逻辑上说,这就使得更多进行加工贸易的外资企业出口对汇率变动比内资企业更为敏感,因为汇率变动导致的产品外币价格变动将直接影响作为加工贸易产生基础的成本优势所带来的价格优势从而影响出口。

此外,我们从面板数据模型回归结果中还可以看到,国外市场GDP总额作为外部市场需求容量的表征,对我国外资企业和内资企业的出口都起到了显著促进作用,但外商投资企业出口受到国外市场容量的影响比内资企业更大。这表明外商直接投资企业相对内资企业对国际市场需求的变化更为敏感,比内资企业更容易受国际经济波动的影响。

四、研究启示与政策建议

通过本章的实证研究,容易看到外商投资企业出口比内资企业更易受汇率变动的影响。这一事实对我国对外经济贸易至少有以下三点影响和启示:

首先是关于内资企业用“盯市”应对汇率冲击的讨论。

从实证研究的结果可以推断出内资企业之所以出口总额受汇率变动影响较小,其一个可能原因就是“盯市”行为,即主动调低出口产品外币价格,降低汇率对外币价格的传递率。不少这方面的实证研究都说明这种盯市现象在我国普遍存在,且在不同时期不同产业间“盯住”的程度不同。例如马宇(2007)的研究说明1999—2005年人民币汇率变动的90%以上传递到了中国家电行业产品出口价格上;鞠荣华、李小云(2006)则发现1992—2003年中国农产品出口价格基本吸收了汇率变动带来的影响,汇率价格转嫁程度很低,等等(关于2005年汇改以来内资企业盯市的情况和评价,本研究第十章第二节将详细论述)。

其次,汇率变动影响的差异性可能导致外资企业出口占我国出口比重减少。

20世纪90年代以来,随着我国招商引资和对外开放的不断深入,外商投资企业货物出口的绝对金额和在我国总货物出口中所占比重处于快速上升趋势。1986年外资企业货物出口额6亿美元,占总出口比重不到2%;1995年出口上升为469亿美元,占总出口比重31.52%;2005年总出口达到4 442亿美元,占我国总出口比重高达58.29%,超过半壁江山,达到历史最高点。但在2005年以后,人民币兑美元名义汇率出现明显升值(也带动实际有效汇率升值),由2005年7月汇改之后的1∶8.193 6升至2009年末的1∶6.828 3,大幅度的升值对我国各类企业出口都产生了抑制作用。但如本研究的研究结果所述,由于外资企业出口受汇率影响相对较大,使得2005年至2009年外资企业出口占我国总出口比例出现缓慢降低,分别为58.29%、58.18%、57.10%、55.34%、55.94%,总体比重趋势下降。[3]除了汇率升值以外,由于金融危机的影响使得外国市场总需求量降低,而本实证研究的结果还说明外资企业对国外市场反应比内资企业更为敏锐,这同样导致近年外资企业出口占我国总出口比重出现降低。

第三,外商投资企业出口对汇率较高的敏感性可能导致我国吸收直接投资比重下降。

如前文所述,由于大量外商投资企业对华直接投资的重要目的是利用我国大量廉价劳动力降低生产成本,这导致了其高达80%加工贸易出口比例。但由于近年人民币汇率大幅度升值,其出口对汇率变动的高敏感度便可能抵消出口产品的劳动成本优势,加上近年我国人均收入和工资水平的不断上升,很可能会影响外商直接投资的流入。事实上,从2005年汇改至2009年,尽管我国吸收对外直接投资绝对金额总体处于上升趋势(2009年流量稍有下降,主要受金融危机的影响),但占发展中国家吸收直接投资的相对比重已经出现了明显下降:根据联合国贸发会议的数据,2005—2009年我国吸收直接投资流量占发展中国家比重已经从22.9%下降到19.9%。[4]鉴于当前我国贸易顺差仍然较大,同时美国政府为代表的发达国家仍然对人民币汇率施加较大升值压力,再加上我国人均收入和工资水平的结构性上升,若外商投资企业直接投资仍以成本导向型为主,则我国吸收直接投资在发展中国家中所占比重在今后几年很可能会继续处于下降趋势。

通过面板数据模型实证研究,本章揭示了人民币实际有效汇率变动对外资企业和内资企业货物出口影响的差异性,并通过内资企业出口主体结构、产品竞争力和需求价格弹性、外资企业加工贸易的成本导向性解释了这种差异性产生的原因。模型结果显示外资企业出口对汇率变动具有更高敏感性。在近年人民币汇率不断面临升值及升值压力的大环境下,可能造成外资企业出口占总出口比重以及中国吸收直接投资占发展中国家吸收直接投资比重的结构性下降。鉴于当前外商投资企业在我国出口和甚至整体宏观经济中的较大作用,我国政府应当设法改变外资流入的成本导向性,引导其进入加工贸易以外的高附加值生产和出口领域,以减少其对生产成本从而对汇率变动的高度敏感性及其负面影响。同时帮助更多自负盈亏的内资企业提升产品技术含量和国际竞争力,避免一味通过降低出口产品的国内价格和利润率来消化人民币升值的冲击。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。