三、保险业国际化与经济发展

(一)保险市场国际化的比较

保险市场的国际化是指通过制定和实施保险服务自由化政策,减少、降低或撤除各种保险服务贸易壁垒,逐步开放本国保险市场,外国公司在市场准入、经营许可等方面享有与本国公司同等的待遇和权利。根据世贸组织1993年12月15日签署的《服务贸易总协定》和1997年12月12日达成的《金融服务贸易协议》的规定,就开放保险市场而言,各成员国必须承担的义务主要有市场准入、国民待遇和最惠国待遇等三个方面。由于市场准入是服务贸易总协定中最基本的内容,在各国保险市场开放方面占据着主导地位,因此,可以认为,保险市场的国际化主要体现在各国关于市场准入的相关政策上。

服务业的开放程度与一个国家的经济发展水平正相关。据统计,在世贸组织分类的160多个服务贸易部门中,发达国家一般来说开放覆盖面是80%,发展中国家和所谓的转型国家一般是20%~40%。从各成员国保险市场开放的实践看,保险市场国际化也大致呈现出同样的规律,即一个国家的经济越发达,其保险市场的开放度就越大,国际化水平就越高。根据经济发达和保险市场开放的程度不同,可将世界各国分为三类:

其一,完全开放的国家。这类国家主要是较为发达的国家。这些国家保险市场发展的历史比较长,保险公司规模庞大,实力雄厚,保险产品种类繁多,保险创新层出不穷,从业者素质高,各种保险法规和制度齐全、成熟,保险监管规范得力,因而,对外国保险服务提供者的市场准入广泛给予国民待遇,此中最具代表性的国家有美国、加拿大等。除发达国家和地区外,一少部分发展中国家和地区为了促进自身保险业的发展,学习其他国家和地区保险公司的先进技术和管理经验,也采取了充分开放保险市场的模式,如韩国、中国香港、智利、南非、摩洛哥、匈牙利等。

其二,区域性完全开放的国家。这类国家主要分布在区域经济一体化水平较高的地区。目前世界上已经形成了20个经济区域集团化组织,其中明确将保险服务内容列入合作范围的区域集团当首属欧盟。欧盟各国从1994年1月1日起正式成立欧洲统一大市场,在保险市场方面各成员国相互间完全开放,但对欧盟之外的国家在市场准入方面仍有一定的限制。此外,从2000年1月1日开始,北美自由贸易区的墨西哥、加拿大和美国也相互给予对方保险公司以完全国民待遇。

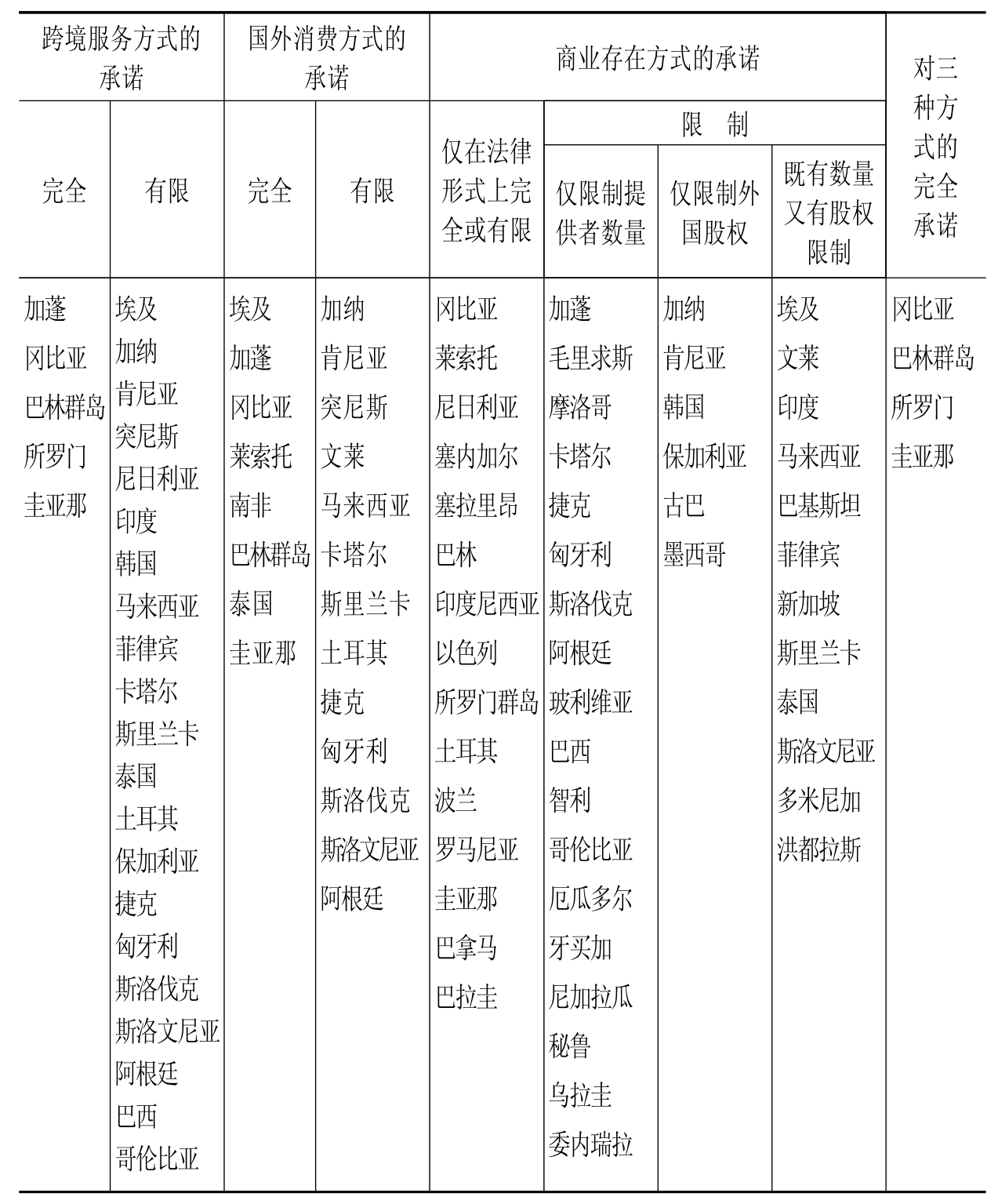

其三,有限开放的国家。这类国家主要是发展中国家和地区。大多数发展中国家如马来西亚、泰国、墨西哥、菲律宾等的保险市场仍处于初级发展阶段,保险公司数量少、规模小,保险服务落后,缺乏竞争力,如果完全开放本国的保险市场,必然冲击国内保险业,并为日后的监管带来难题。因此,大多数发展中国家采取有条件的市场准入和部分国民待遇的原则,在实际操作中大多采取限制外资保险公司在合资公司中的股份的形式(见表2-14)。此外,在发达国家中,日本也对本国保险市场的开放有所限制。日本是世界第二经济大国,保险业十分发达,但与美国不同的是,日本保险业在20世纪70年代仍基本处于封闭状态。1993年,美国开始同日本进行开放保险市场的谈判,要求日本加快保险市场开放的进程,并增强监管的透明度。由于面临越来越大的外部压力,日本不得不逐步放开了市场准入的禁令,但同其他发达国家相比,其开放的程度仍然是有限的。

世贸组织部分发展中国家和地区成员直接保险表2-14 服务(寿险和非寿险)的市场准入承诺

资料来源:Mattoo,A.(1998)Financial Servicees theWTO:Liberalization in the Developing Economics,StaffWorking Paper(9803),WTO,Geneva.转引自魏华林、王文祥编著:《保险业的世贸规则及国际惯例》,北京:中国言实出版社,2001年版,第230页。

(二)保险机构国际化的比较

保险机构的国际化是指企业经营和资本运作具有国际化的视野,通过开展跨国贸易、跨国并购、国外上市等,在全球范围内进行资源整合,从而实现公司的跨国界扩张。保险机构的国际化主要包括企业战略的国际化、业务经营的国际化和资本结构的国际化等,其中,业务经营的国际化是保险业国际化的原始力量,没有保险业务的国际化,就不可能有更广泛意义上的保险业国际化。按照世贸组织《服务贸易总协定》(GATS)之《金融服务附件》第5条的定义,保险及相关服务包括:直接保险(包括共保),即寿险和非寿险;再保险和转分保;保险中介,如经纪和代理;保险辅助服务,如顾问咨询、精算、风险评估和公估服务。保险业务国际化实质就是保险及相关服务的国际化,主要方式有以下三种:

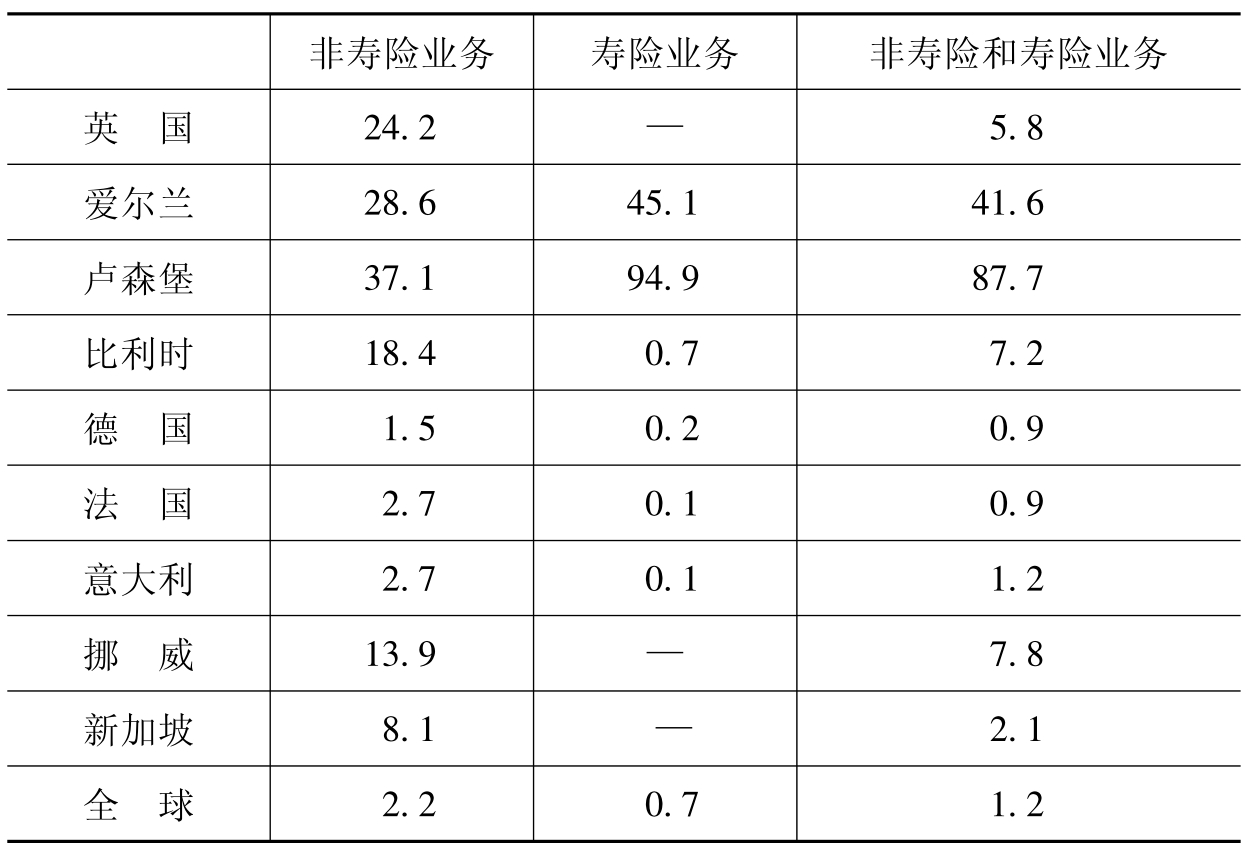

第一,跨境交易。从世界各国保险服务贸易的实践看,再保险一直属于国际性的业务,且很少受到什么规则的管制,因而在保险业务的国际化方面扮演着重要角色。保险经纪和其他辅助服务也是如此。保险经纪人通过在全世界建立广泛的服务网络为跨国工商企业提供诸如风险管理咨询、当地市场状况以及处理索赔等方面的服务,经纪人的这一服务不仅有助于跨国工商企业,也有助于更为复杂的再保险网络的建立。然而,除了再保险和保险经纪、辅助服务外,目前,在绝大多数国家,非寿险和寿险的跨境交易占总业务的比例均很低。例如,2000年全球跨境保险业务保费收入仅占保险业务总收入的1.2%,其中非寿险占2.2%,寿险占0.7%(见表2-15)。所以如此,主要是因为大多数保险服务是无形且无法储存的,自始至终完成一项交易,往往需要很长时间,涉及一系列环节,这使得保险服务只有在交易双方地理上近便的情况下才能较容易地完成。目前,跨境业务的地位在卢森堡最为重要,该国保费收入的近90%源于承保的外国风险。从保费收入规模看,伦敦市场的跨境业务最多。跨境服务很少使得世界保险市场表现为一个个彼此分隔的国内市场,保险服务的无国界显得遥不可及。由于保险市场的融合需要区域经济一体化的推动,因此,国际保险市场的区域性整合仅出现在欧盟等极少数经济一体化程度较高的地区。

表2-15 2000年9个国家的跨境保险业务占总业务的比例单位:%

资料来源:Swiss Re,sigma No.6/2001.

第二,境外投资。境外投资是指保险公司在其他国家开展经营以扩展它们的市场份额并分散风险。在过去很长时期内,在为跨国公司提供保险服务时,保险公司一直没有意识到建立海外业务网络的重要性。然而,近10多年来,保险领域的境外投资活动逐渐增多。所以出现这种情况,主要是因为:(1)很多跨国公司在国外进行投资经营时,都希望能由其本国的保险人为之提供风险服务;(2)许多企业采取了多元化的国际经营战略,想通过在国际间进行展业进一步分散经营风险,并获取更高的利润;(3)各国逐渐放松了对金融市场的管制,加大了保险市场对外开放的力度。境外投资是当前保险业务国际化的最主要方式,由于跨境保险业务存在着天然的不适宜性,因此,跨国保险公司大多通过在境外设立分公司或子公司的方式来为其客户提供近距离服务。从世界各国的情况看,发达国家保险机构的国际化水平普遍较高,世界上最大的跨国保险集团主要集中在美、日、英、德、法等少数发达国家,这从进入世界500强的保险公司所属国度就可以很明显地看出来。然而,与发达国家不同的是,目前发展中国家保险机构的国际化程度仍普遍偏低。

保险业务国际化的两种方式与保险服务贸易的四种方式是相对应的。其中,跨境交易包括跨境服务、境外消费和自然人流动,而境外投资则与商业存在的含义基本一致。

(三)保险监管国际化的比较

保险监管的国际化是指各国在保险监管的理念、模式、规则、标准等方面逐步趋于一致和统一的过程。保险监管的国际化,在一定程度上是由于经济全球化推动了保险的自由化和保险创新,进而使各国政府控制国内保险市场的传统手段失灵所致,此外,跨国界保险活动规模的扩展也使制定一致的法规和监管标准变得更为必要和迫切。

保险监管国际化表现在许多方面:(1)保险监管理念逐步趋向一致,即保险监管的主要任务是为维护保单持有人的利益而保持高效、公平、安全和稳健的保险市场(20);(2)保险监管模式逐步趋向一致,即由事前监管转向事后监管,由市场行为监管转向偿付能力监管;(3)保险监管标准逐步趋向一致;(4)国际保险监管协调逐步走向制度化,等等。不同的国家,经济的市场化、国际化程度不同,保险监管的国际化程度也不同。以保险监管模式的国际化为例,根据保险监管的重点不同,过去各国进行保险监管的模式大致有两种:一种是以偿付能力监管为重点的“英国模式”;一种是以市场行为监管为重点的“日本模式”。偿付能力监管是指对保险公司偿还债务的能力所进行的监管,包括偿付能力评估(对保险公司的资产结构、资产质量、变现能力及所承担债务的评估)和偿付能力不足的处理等。市场行为监管是指对保险公司的经营活动所进行的监管,包括机构设立、高级管理人员任职资格、保险条款、保险费率、资金运用、展业宣传等诸多方面的监管,其中主要是费率和条款。由于不同监管模式政府的作用不同,因此,经济市场化程度越高的国家,越倾向于采取“英国模式”;反之,政府对经济干预程度越高的国家,越倾向于采取“日本模式”。近20多年来,伴随着经济全球化的加快推进,世界各国在保险监管方面普遍出现了放松趋向,保险监管的国际化趋向日益明显。一个主要表现就是各国监管机构越来越侧重于加强对偿付能力的监管,弱化对费率、条款、资金运用等方面的限制,以给保险企业自身经营更大的自由度。例如,德国、奥地利等多数欧洲大陆国家,由于信奉强调保险互益性和稳固性的“阿尔卑斯理念(maritime)”,因此历史上一直将监管重点放在了稳定性和市场秩序上,都是属于典型的“日本模式”的国家。随着欧洲统一大市场建设步伐的加快,从20世纪70年代开始,欧盟先后颁布和实施了三代保险指令,加快保险市场的一体化进程,并在监管模式上最终采纳了“英国模式”,因此,德国等也放松了对保险费率的监管。目前,欧盟各成员国的监管模式已基本统一,在偿付能力监管标准上已趋于一致。日本在1995年修订的《保险业法》中也引入了偿付能力概念,并制定了极为详细的监管标准,开始逐步放松对保险条款和费率的管制。

在发达国家保险监管加快国际化的同时,广大发展中国家由于经济发展水平不高,国际化程度较低,保险市场不太发达和规范,因此,近年来,尽管有些国家的保险监管也出现了放松迹象,但总的来说,采取“日本模式”的较多,在监管理念上仍倾向于严格的市场行为监管。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。