四、保险业成熟阶段(20世纪80年代中期~)

20世纪80年代以来,世界经济发生了巨大变化。(1)发达国家进入以“新经济”为特征的知识经济时代。在经历了80年代中后期长达8年的增长和90年代初短暂的衰退后,从1993年开始,资本主义经济开始恢复增长,并进入了有史以来的第五个繁荣周期。在这一时期,美国、西欧的经济发展呈现出不同以往的新趋势,“新经济”成为主导,被称作知识经济时代。“新经济”是在经济全球化和信息技术革命的带动下,以生命科学技术、新能源技术、新材料技术、空间技术、海洋技术、环境技术和管理技术等高科技产业为龙头的经济,具有“三低一高”(低失业、低通货膨胀、低财政赤字、高增长)的特点。(2)发展中国家经济发展迅速。20世纪80年代以来,发展中国家和地区的经济发展也普遍加快,经济结构不断优化和升级,市场经济体制改革不断向纵深推进。特别是亚洲“四小龙”(中国香港、中国台湾、新加坡、韩国),自20世纪60年代以来,创造了经济发展的奇迹,迅速崛起为新兴工业化国家或地区。作为世界上最大的发展中国家,自1979年改革开放以来,中国的经济发展驶入快车道,并成为当今世界经济发展的一个重要引擎。(3)经济全球化加快推进。大约从1980年开始,世界进入了新一轮的全球化浪潮。这次浪潮是由以下因素激发的:交通运输和通信行业的技术进步;大的发展中国家选择了改善投资环境,向外国开放贸易和投资。在这次全球化过程中,跨国公司的作用不断增强,世贸组织等国际经济协调机制也不断完善并发挥着重要作用。

经济社会的变化给保险业的发展造成了巨大影响。在经济社会发展和经济全球化的带动下,世界保险业也进入了一个走向成熟的新时期。

第一,发达国家的保险业创新十分活跃。随着科学技术的迅猛发展以及经济全球化浪潮的到来,企业与个人所面临的风险种类也不断翻新,再加上损失数额的日益膨胀,人们转移风险的需求前所未有的强烈,在承保和经营技术的支撑下,保险市场上的各种创新日渐活跃,部分过去认为是不可保的风险已被转化成了可保风险,保障的范围也由传统意义上的纯粹风险逐步向非纯粹风险拓展。保险业的创新不仅发生在保险市场上,而且还延伸到了资本市场。由于经济的快速增长以及灾害发生地区财富密度的升高,20世纪90年代以来,全球巨灾发生的频率呈上升趋势,损失上十亿美元(通胀指数计算在内)的自然灾害从20世纪80年代的9起陡增到90年代的32起,导致世界保险商因承保巨灾风险而造成的损失大幅攀升。巨灾损失的攀升使保险和再保险公司的承保能力迅速下降,进而引起保险价格的上涨,传统的保险、再保险机制已无法承受巨灾风险造成的沉重压力。在这种背景下,保险业开始了资本市场创新,通过一系列保险连接证券(包括巨灾期货、巨灾债券、寿险债券等)的创造和发行,将承保风险向资本市场转移,实现了保险市场与资本市场的对接。

第二,发展中国家的保险业发展十分迅速。伴随着经济的快速发展和社会保障体制改革,发展中国家的保险业也进入了快速发展的新时期。在拉丁美洲,自20世纪80年代以来,社会保障制度的改革风起云涌,为商业寿险的发展提供了广阔空间。智利在1981年对其社会保障体系进行了彻底改革,以私有模式取代了“现收现付式”的保障体系。阿根廷于1994年转向国有、私有混合体系。墨西哥在1997年夏完成了相关改革。中东欧国家在经历了20世纪90年代初体制变革的危机后,保险业开始迅猛发展。得益于稳定的宏观经济环境和旨在促进个人养老金发展的税收激励政策,在90年代的绝大多数年份,波兰、捷克等中东欧国家寿险业的增长速度都达到了两位数。非寿险业的增长幅度虽然不如寿险业那么明显,但随着机动车辆第三者责任强制保险的推出和推广以及市场对个人意外险和健康险的强烈需求,其增长势头也较为强劲。东亚与南亚是全球经济最活跃的地区之一。特别是新加坡、韩国和我国,经济发展的成就举世瞩目,是当今世界经济增长的一个重心。经济的快速发展、市场的自由化、保障制度的变革、庞大的人口规模以及社会结构的变化,为东亚与南亚地区保险业的快速增长提供了强大动力,从而大大促进了这一地区保险业的发展。

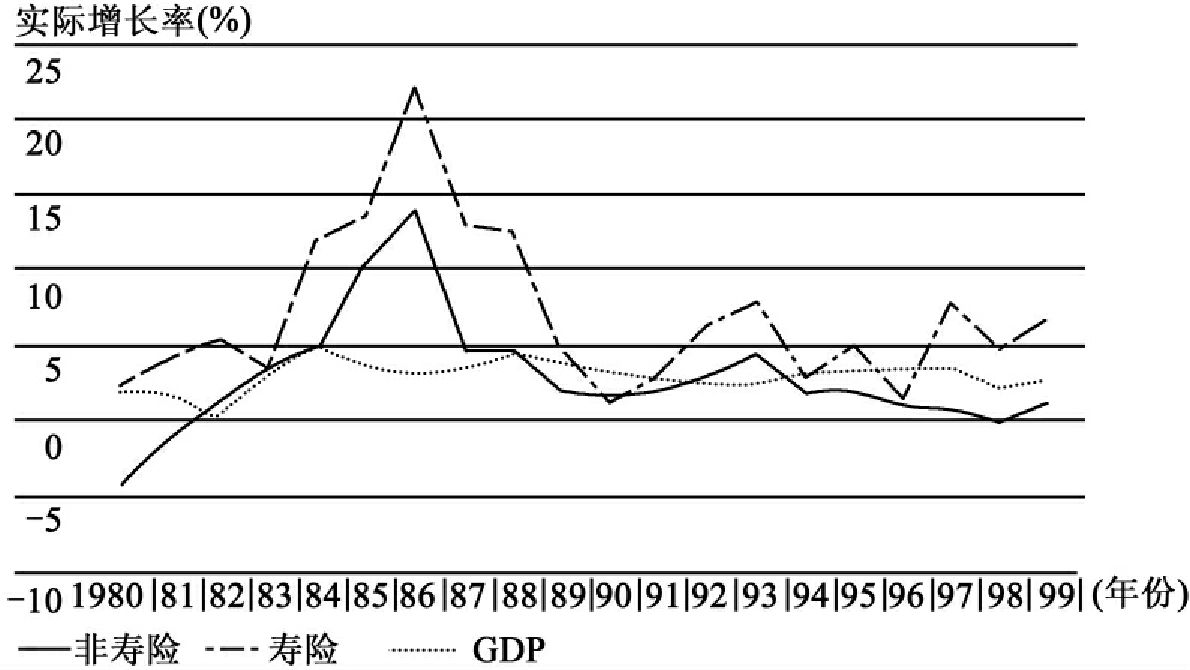

第三,保险业的险种结构发生巨大变化。保险业最初起源于非寿险,在很长一段时期内,海上保险和火灾保险占据着市场的绝大部分份额,后来寿险得以产生并逐步发展起来,但非寿险一直占据着主导地位,20世纪70年代,全球非寿险与寿险的保费收入结构仍大致维持在6∶4的水平。进入80年代后,寿险占比迅速上升,并在1987年首次超过非寿险,达到了50.95%,全球保险市场的基本险种结构由原来的非寿险主导型转变为寿险主导型(见表2-4)。所以发生如此变化,主要是因为近20多年来寿险业务保费收入的增长率明显高于非寿险(见图2-1)。寿险和非寿险业务受经济增长的影响都很大。然而,自20世纪80年代以来,人口规模、老龄化及税收、社会保障等不断变化的社会因素和制度条件成为寿险发展的重要引擎,因此,寿险发展获得了比非寿险更多的动力,从而表现出更为强劲的增长势头。在非寿险方面,由于影响其发展的因素相对较少,所有地区非寿险业务的增长要么与GDP保持基本一致,要么稍高于GDP的增长。特别是从20世纪80年代中期开始,非寿险业务的增长开始减缓,并从1994年开始长期低于GDP的增长速度。在保险业基本险种结构发生变化的同时,西方国家寿险业和非寿险业的内部结构也发生了较大变化。在寿险业内部,由于经济增长带来的股市繁荣,具有投资功能的新型寿险产品增长强劲,并逐渐占据主导地位。在非寿险业内部,由于经济生活中引发的责任危机,导致了责任保险的快速成长,并成为非寿险市场的主流。

表2-4 全球保险市场寿险和非寿险保费收入历年占比单位:%

图2-1 1980~1999年的全球保费量和GDP

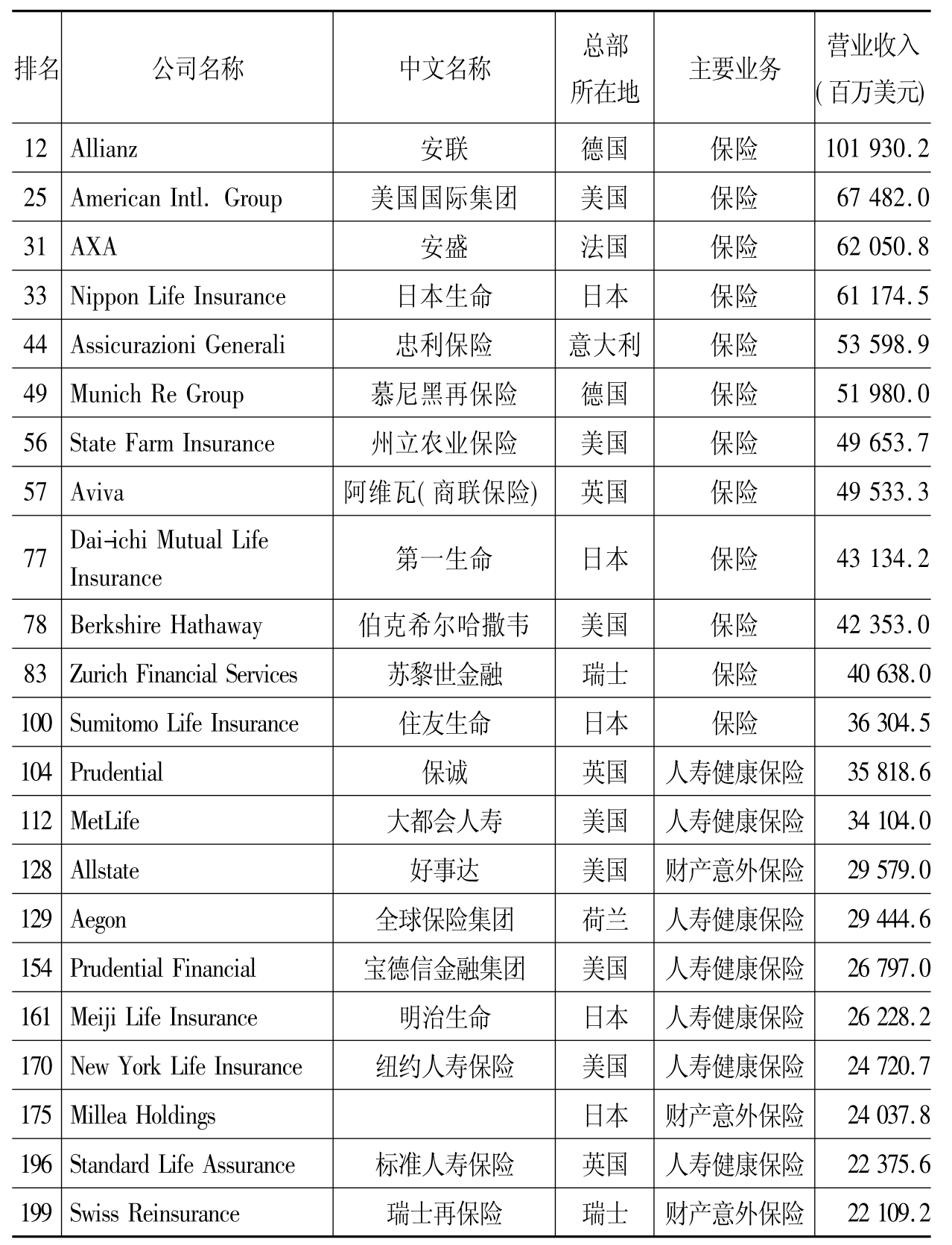

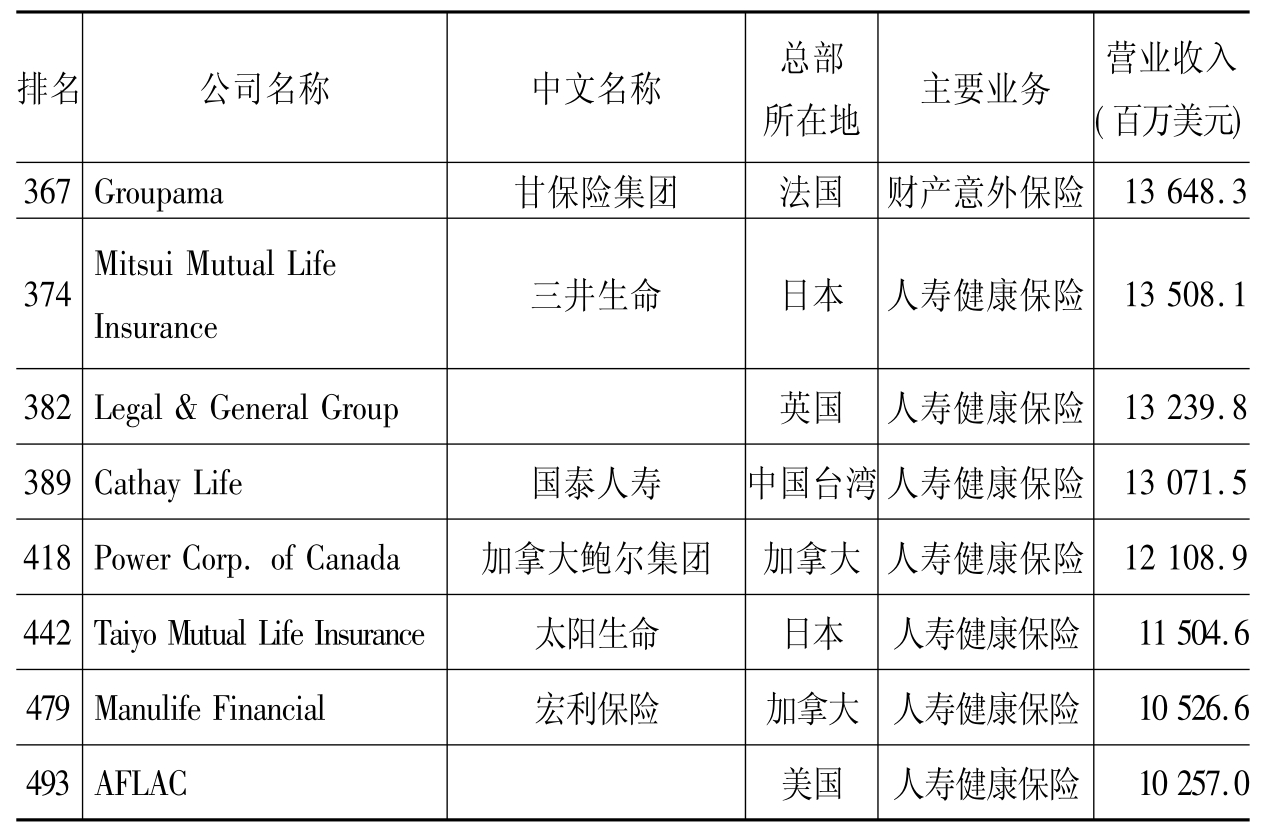

第四,保险业的国际化进程加快推进。近20年来,由于保险业的各项功能日渐突出,对经济发展的促进和支持作用已被社会各界广泛认知,因此,许多国家都十分重视加快保险业的发展,保险公司的数量和规模不断壮大。与此同时,经济全球化风起云涌,直接推动了保险业的国际化进程,特别是20世纪90年代中期以来,在各国保险市场加快开放的同时,国际保险并购活动空前频繁,催生了一大批巨型跨国金融保险集团,并逐步成为世界经济舞台上的一支重要力量。例如,在美国《财富》杂志2003年评选出的世界500强中,共有47家保险机构入选,比重达到了近1/10,如此高的占比在所有产业类别中极为少见(见表2-5)。

表2-5 2003年财富世界500强中的保险公司

续表

续表

资料来源:美国《财富》杂志。转引自中国商务部网站http://www.mofcom.gov.cn.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。