二、债券市场的发展与利率风险管理衍生工具

利率就是利息率,是指在一定时期内贷出货币所获得的利息额与贷出货币数量的比率,它体现的经济含义是“资金的价格”。债券是反映资金借贷关系的载体,所以债券的价格体现资金的价格,必然反映利率的变化,债券市场化的过程,就是利率市场化的表现之一。

(一)债券市场的发展

中华人民共和国成立后,于1950年、1954至1958年曾发行过国债(人民胜利折实公债和国家经济建设公债),1959年至1980年停止了国债发行。

1981年,《中华人民共和国国库券条例》[7]通过,我国恢复了国债的发行,但“国库券主要向国营企业、集体所有制企业、企业主管部门和地方政府分配发行”。而且,“国库券不得当作货币流通,不得自由买卖”。即此时只存在国债发行的一级市场,不存在流通和转让的二级市场。但国债不允许转让和交易给后续发行带来困难。

1988年国债流通转让开始试点。为解决国债变现难问题,1988年4月和6月,国家先后决定在61个城市进行国债流通转让试点。1991年初,又扩大到全国400个地市级以上城市。此时的交易属于柜台交易模式,具有零售和分散交易的特点。债券经营机构有:财政系统的证券公司、国债服务部,银行系统的专业银行、交通银行、信托投资公司、证券公司、租赁公司、养老保险和各种专款专用的基金等。

1990年起,债券开始在证券交易所和证券交易中心集中交易。上海证券交易所1990年12月19日开业之时,即有国债、企业债券、金融债券等各种债券上市[8]。深圳证券交易所(1991年7月3日举行开业仪式)、中国证券市场研究中心(即联办)的STAQ系统(自动报价系统,成立于1990年12月5日开通)、天津证券交易中心、武汉证券交易中心(成立于1992年4月)等进行了债券的集中交易[9]。

1997年商业银行退出证券交易所(中心)债券交易,银行间债券市场得到发展。1997年6月以前,证券买卖主要是在证券交易所(中心)进行的,商业银行是主要的参与者,但商业银行参与证券交易所(中心)容易使信贷资金流入股票市场,加剧了金融体系的风险,我国政府高度重视这一金融风险。1997年6月5日,中国人民银行发布《关于各商业银行停止在证券交易所证券回购及现券交易的通知》,要求各商业银行、城市合作银行一律停止在上海、深圳证券交易所和各省证券交易中心的债券回购和现券交易,改为在全国同业拆借中心进行。1998—2001年,保险公司、农村信用社、基金管理公司、证券公司、财务公司、金融租赁公司等金融机构经批准进入银行间债券市场。2002年4月,准入审批制改为准入备案制,银行间债券市场向所有金融机构敞开。

1998年中央清理整顿各种场外交易场所。“为整顿金融秩序,防范金融风险,保持社会安定,促进证券市场健康发展”,1998年3月25日,国务院办公厅转发中国证监会关于《清理整顿场外非法股票交易的方案》,对象包括:各类产权交易所(中心)、证券交易中心和证券交易自动报价系统,这些单位的业务被清理,场所被关闭。1998年,各地证券交易中心被关闭,1999年9月STAQ被正式关闭。自此,集中交易债券的场所仅为上海、深圳证券交易所。

中央银行公开市场操作正式启动。1996年4月,中国人民银行开始试办债券公开市场业务,以当年发行的短期国债作为交易工具,本币公开市场业务正式启动。为增加公开市场操作工具,2003年4月22日,中国人民银行正式通过公开市场操作发行中央银行票据(简称“央票”),自此,央票发行成为中国人民银行通过公开市场操作调节基础货币供应和市场利率的重要手段。

当前,个人可以在交易所或银行柜台进行债券投资和交易,非银行金融机构可以在交易所或银行间债券市场进行债券投资和交易。债券市场的发展是中国经济发展的必然结果。经济发展后,各类经济主体需要通过多渠道来融资,同时,国内居民积累的财富也需要更为丰富的投资渠道,而债券市场为融资主体和国内居民提供了资金向资本转化的途径。

(二)银行间债券市场衍生工具的发展和利率期货

我国国债市场、金融债券市场和企业债券市场等主要债券资本市场的利率已经基本实现了市场化;银行同业拆借市场、银行间债券市场、贴现、转贴现和再贴现市场等在内的货币市场的利率市场化已基本实现。

利率的市场化意味着国债、企业债券等债权资产的价格波动将更为频繁,波幅将更大。当前,影响债券价格最直接的因素有中央银行的利率工具,如中央银行基准利率(包括再贷款利率、再贴现利率、存款准备金利率、超额存款准备金利率)、法定机构存贷款基准利率和浮动范围、各类利率的结构和档次等。中央银行的其他货币政策工具,如公开市场业务、存款准备金、中央银行贷款、汇率政策也无不影响着债券的市场价格。

2003年以后,中国人民银行加强宏观调控,利用改变资金价格来引导资金这一资源的配置,实现宏观调控目标,债券影响因素的变动趋于频繁。如2007年以来,在CPI增速明显加快的背景下,2007年,中国人民银行6次调整存贷款基准利率。2006年7月5日,存款准备金率由7.5%调高至8.0%,之后,几乎每次增加0.5%(2007年12月25日由13.5%调至14.5%,保证金率增加1.0%),至2008年4月16日,中国人民银行决定从2008年4月25日起,上调存款类金融机构人民币存款准备金率0.5%至16.0%,中国央行连续第16次上调存款准备金率。

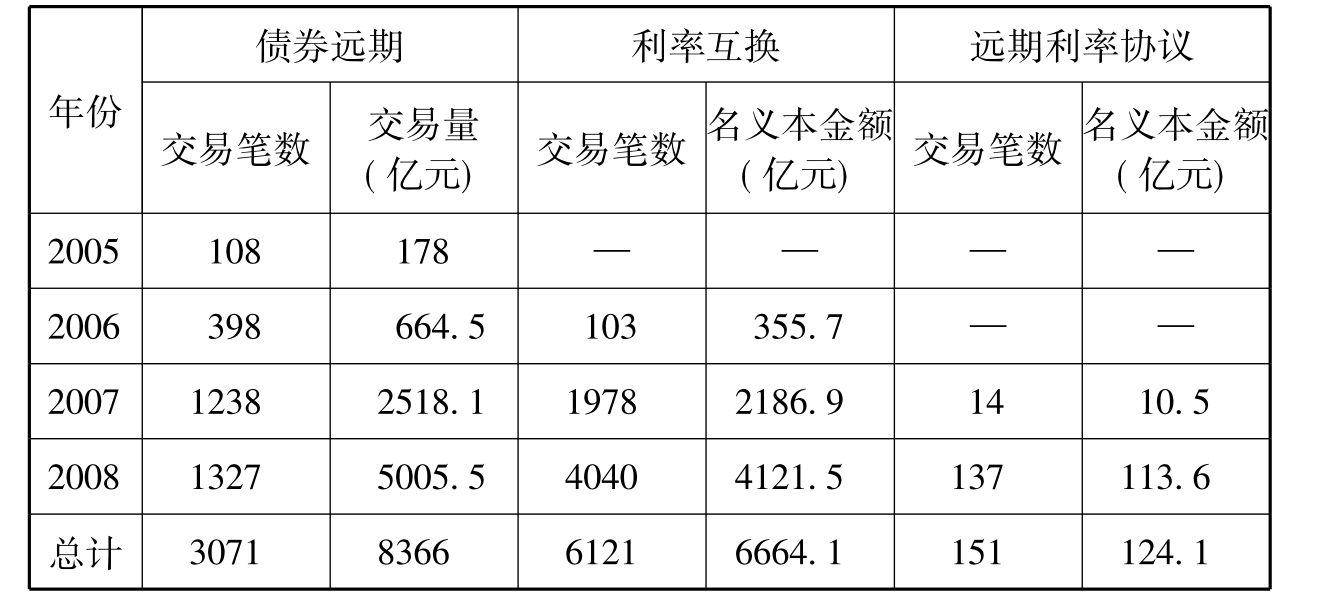

当前,债券市场的投资主体包括商业银行(包括农村信用社)、证券公司、保险公司、各类基金等等,面临着债券价格波动,这些投资主体需要进行投资组合,回避各种敞口风险。实际上,近年来,这些主体利用银行间债券市场的衍生工具进行规避利率风险的交易是稳步增加的。具体见表6-1。

表6-1 2005—2008年利率衍生品交易情况

资料来源:中国外汇交易中心。转引自中国人民银行货币政策分析小组《中国货币政策执行报告》(2008年第4季度)。中国人民银行官方网站www.pbc.gov.cn。

市场利率的波动影响所有债券价格的波动,目前,二级市场的债券投资者没有避险机制,无从规避市场利率波动导致的价格风险,这会影响他们对债券的投资,债券的发行可能会受到一定程度的影响。所以,发展以利率波动为其价格基本影响因素的期货品种,即发展以附有利率的有价证券为交割标的物的期货或期货合约,是国债市场进一步健康持续发展的需要。伴随着利率市场化改革的深化,利率期货必将在金融期货中占有重要的位置。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。