2.2.3 小额零售支付系统

小额零售支付系统包括支票、信用卡和自动票据清算机构等,主要用于消费者的商业购物和服务的资金支付。

小额零售支付系统的主要风险是消费者行为不良和不履行其义务所产生的信用卡风险,自动清算机构无法处理退回风险,消费者不能及时结算产生的暂时信用风险等。

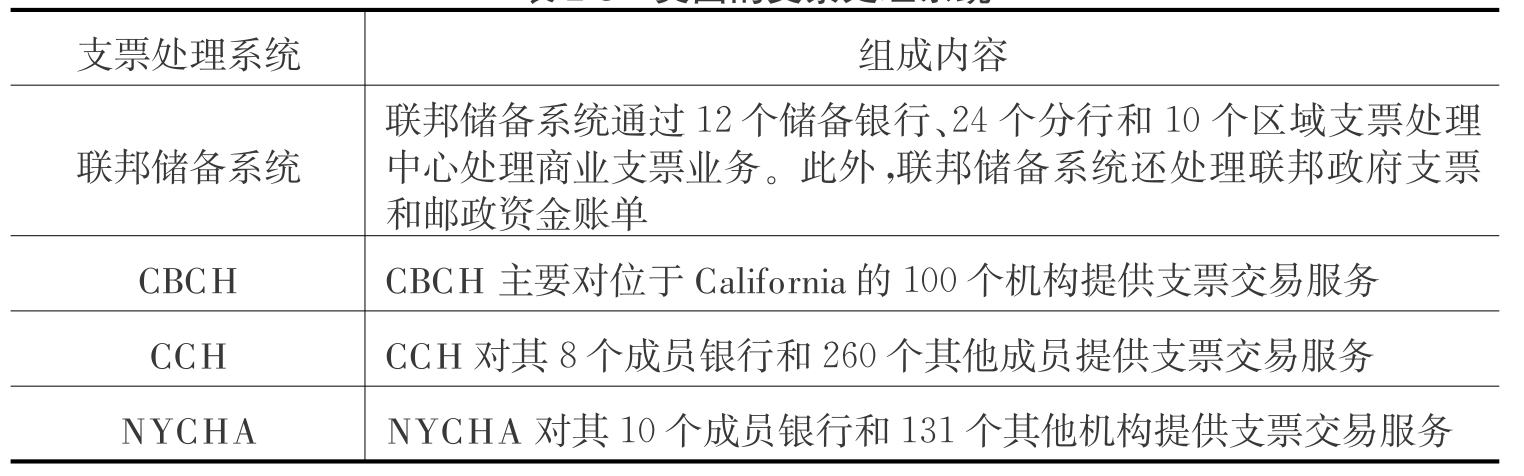

1.支票系统

支票是美国人民喜爱的支付方式。目前,美国大约有150个支票清算所,其中最大的三个清算所是CBCH(California Bankers Clearing House)、CCH(Chicago Clearing House Association)、NyCHA(New york Clearing House Association)。具体情况如表2-8所示。

表2-8 美国的支票处理系统

支票系统的主要风险是退回和欺诈风险,可采取用户信用审查、电子支票处理等方式减小风险。

2.信用卡系统

信用卡是用于个人购物和消费的支付卡,或用于提取现金的凭证卡。信用卡有两种类型,一种是商家和卖主(如百货公司、石油公司等)发行的信用卡,另一种是银行发行的普通信用卡,如VISA、MasterCard。信用卡允许持卡人有一定的信用额度进行透支,也可以通过银行柜台和ATM机提取现金。在美国,最重要的银行类信用卡是VISA、MasterCard;非银行类信用卡有American Express、Diseover和Diners Club。

截至2005年3月底,Visa在中国大陆发行的Visa卡约540万张,自动柜员机达17000台,Visa在中国大陆交易额达32亿美元。(4)到2007年9月底,万事达卡在美国发卡量达到264200000张,位居第一,首次成为美国第一大支付卡品牌。美国运通在2004年底的发卡量为6500万张,全年交易量为4200亿美元。中国人民银行发布数据显示,截至2009年第三季度末,全国累计发行银行卡20.8亿张,同比增长20.1%;其中信用卡发卡量为1.75亿张,同比增长33.3%,增速较上年同期回落39.6个百分点。(5)

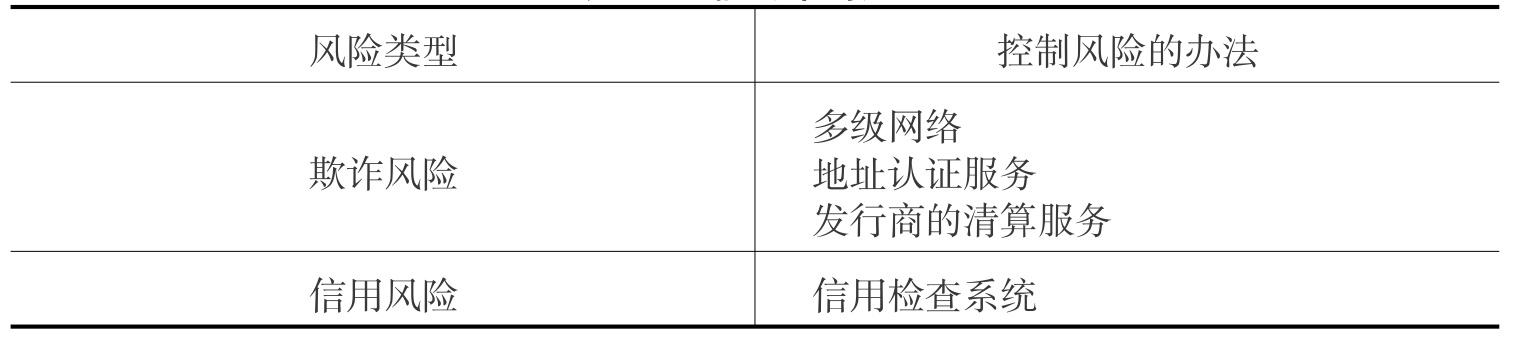

信用卡的风险主要有欺诈风险和信用风险两种,如表2-9所示。

表2-9 信用卡的风险

3.自动清算机构(ACH)

ACH是用于金融机构的支付处理系统,特别是高值、周期性小额支付,如工资、抵押、汽车贷款、社会保险等。ACH有信用交易和借贷交易两种形式。

美国有4个主要的ACH处理系统,分别为:

(1)American Clearing House Association(American)

(2)Rederal Reserve System(Rederal Reserve)

(3)Newyork Automated Clearing House(NyACH)

(4)VISANet ACH(VISA)其中,Rederal Reserve和VISA是全国性的ACH提供者,NyACH和American是区域性的ACH提供者。

ACH的风险主要是信用风险和支付失败风险,必须采取信用监控体系进行控制。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。