2.2.2 证券和期货的专用支付系统

证券、期货交易支付系统具有其特殊性,证券交易传输是买者与卖者之间的传输,期货交易则是风险及其相关值的传输。证券与期货交易的风险在于信用风险,清算组织必须采取严格的可监控手段进行管理。

1.证券的清算与结算系统

国家证券清算公司(NSCC)负责美国98%的债券以及股票交易清算和结算工作。NSCC是为八大证券交易所服务的清算系统,它由美国证券交易所(AMEx)、纽约证券交易所(NySE)和国家证券商协会(NASD)管理。

1999年3月,全美证券托管公司(DTC)与NSCC合并为全美证券托管清算公司(DTCC)。2002年1月,另外三家专业清算公司——政府证券清算公司(GSCC)、抵押证券清算公司(MBSCC)与新兴市场证券清算公司(EMCC)加盟为DTCC的子公司。2003年1月,GSCC与MBSCC合并为固定收益证券清算公司(FICC)。至此,DTCC既具有证券托管清算职能,又具有融资融券等信用服务职能。

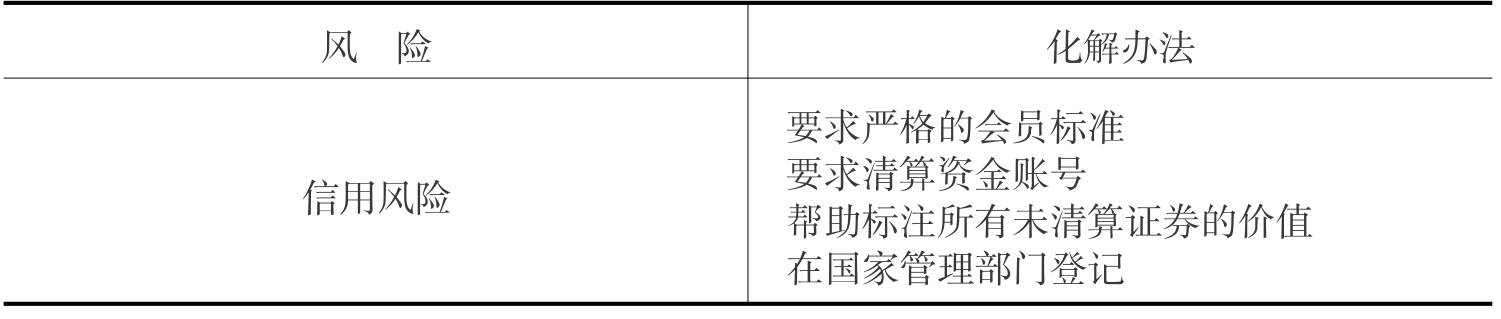

证券交易系统的信用风险及其化解办法,如表2-6所示。

表2-6 证券交易系统的信用风险及其化解办法

Fedwire的证券系统负责美国的债券交易活动,政府证券清算公司负责清算和结算。

2.期货的清算与结算系统

期货清算与结算的参与者包括交易所、清算组织、清算成员和结算银行。在美国,期货可以在11个交易所内交易,有9个清算组织服务于这些交易所。期货清算组织既可以是交易所内的清算所,也可以是独立于交易所的清算公司。这里以芝加哥商品交易所(CME)的清算部和芝加哥贸易局(CBT)贸易清算公司(BOTCC)为例进行说明。

根据清算组织的报告,美国期货交易的80%是通过CBT和CME完成的。

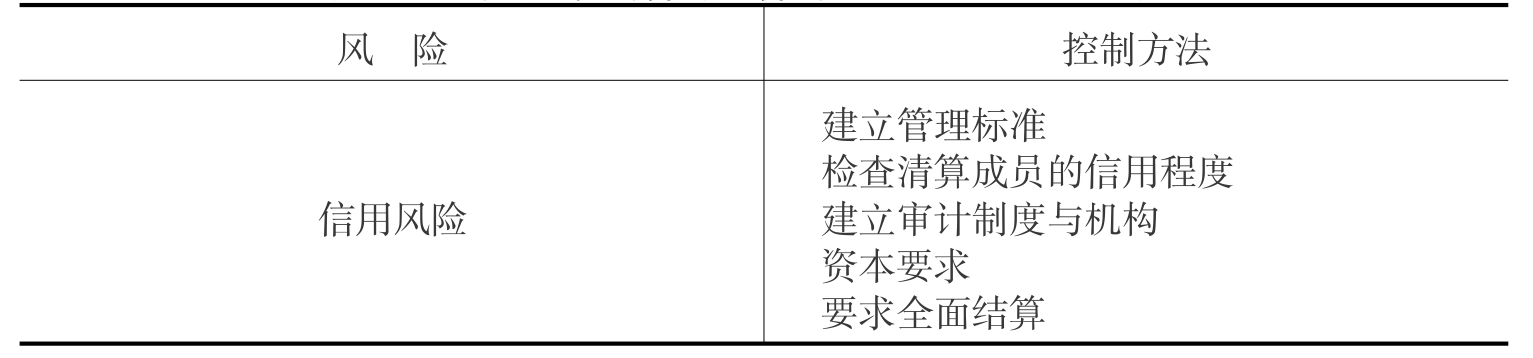

期货交易清算与结算的主要风险是信用风险,但可采取有效措施进行控制。具体如表2-7所示。

表2-7 期货交易清算与结算的主要风险及其控制方法

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。