六、溢价发行公司债券

(一) 债券发行的会计处理

例9-7 仍按例9-1的资料,假定瑞格公司溢价发行公司债券,且付息日为每年6月30日和12月31日。

则2007年1月1日发售时的会计分录为:

借:现金 10735900

贷:应付公司 10000000

应付公司债券溢价 735900

“应付公司债券溢价”是“应付公司债券”账户的附加账户。在资产负债表上,公司债券的账面价值等于应付公司债券面值加溢价账户余额。如上例,债券发行后在资产负债表上的列示如下:

长期负债:

应付公司债券 $10000000

加:应付公司债券溢价 735900 $10735900

与折价发行一样,公司债券的溢价与债券发行企业实际负担的利息费用直接相关,因此,债券发行企业在每期支付利息或计提利息时,要同时对债券溢价进行摊销处理,以便将按票面利率计算的利息费用调整为实际负担的利息费用。

在上例中,瑞格公司借入$10735900,但到期只需偿还$10000000,多收入的债券溢价$735900部分是对债券在整个存续期内利息费用的调整。债券溢价意味着减少公司的利息费用。在会计实务中,债券溢价应逐期减少利息费用,这个过程就称为溢价摊销。溢价摊销将导致每期利息费用小于现金利息支出。债券溢价摊销也包括实际利率法和直线摊销法。

(二) 债券溢价摊销的实际利率法及会计处理

在实际利率法下,各期按票面利率支付给债券持有人的利息与各期的实际利息费用的差额,即为当期债券溢价的摊销额。

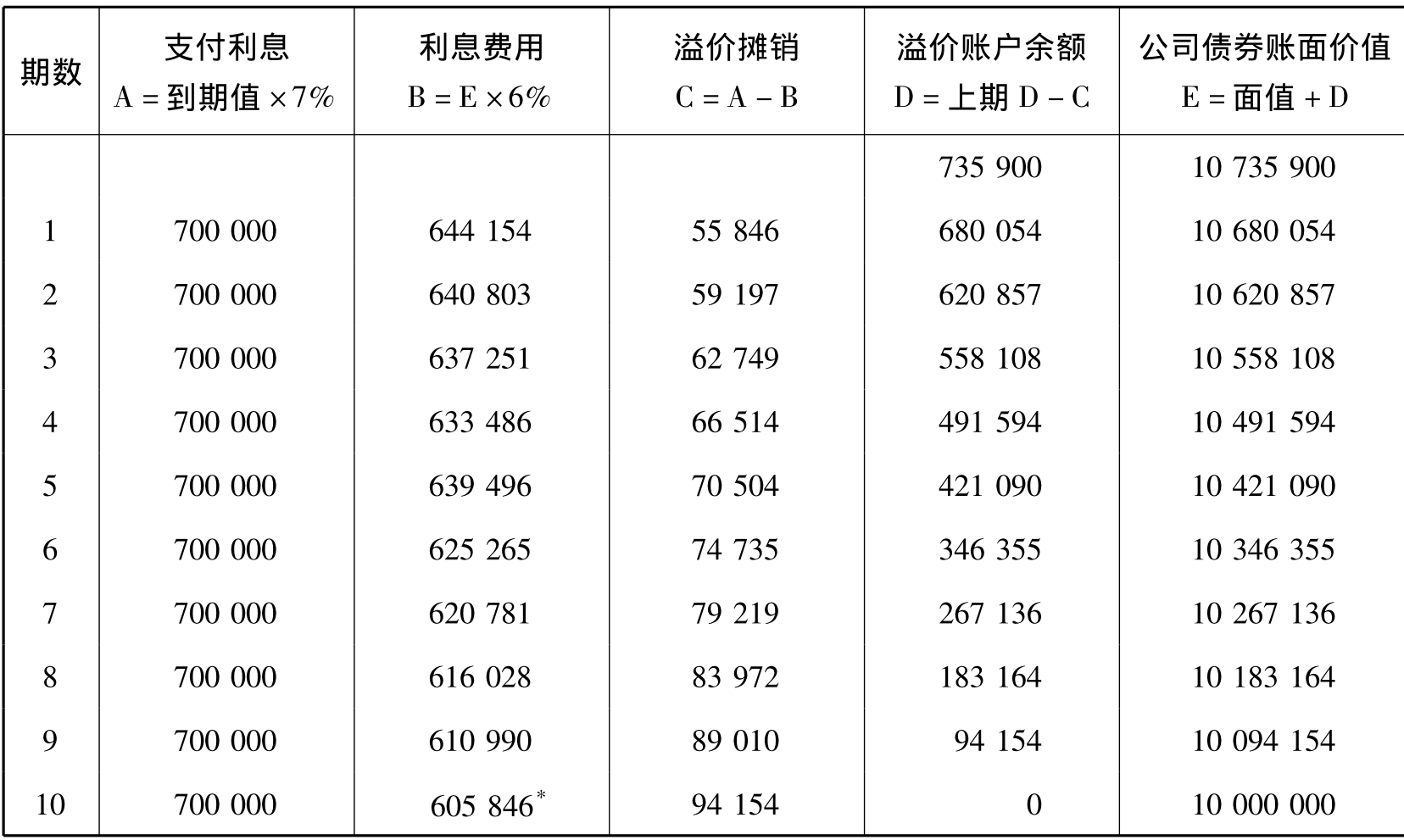

例9-8 仍以例9-1的资料为例,编制瑞格公司债券溢价摊销表,如表9-3所示。

表9-3 公司债券溢价摊销表(实际利率法) 单位:$

注:*调整取整数的影响。

有关各栏的计算如下:

A栏:每期(半年)支付的现金利息固定不变

每期现金利息=到期值×半年的票面利率=$10000000×7%=$700000

B栏:每期实际利息费用=上期账面价值(E)×市场利率

如第一期实际利息费用=$10735900×6%=$644154

第二期实际利息费用=$10680054×6%=$640803

可见,每期实际利息费用随债券账面价值的减少而逐期减少。

C栏:每期溢价摊销额=每期固定现金利息(A)-每期实际利息费用(B)

因而,每期实际利息费用也可表示如下:

每期实际利息费用=$700000-每期溢价摊销额

D栏:溢价账户余额=上期余额-本期溢价摊销额(C)

溢价账户余额随着每期的摊销逐渐减少,当最后一期溢价摊销完毕时,其余额为零。

E栏:公司债券账面价值=$10000000+溢价账户余额(D)

或=上期公司债券账面价值-本期溢价摊销额

由此可见,按照实际利率法摊销公司债券溢价时,溢价债券的账面价值随着溢价的摊销而逐期减少,当最后一期溢价摊销完毕,溢价余额为零,此时,溢价债券的账面价值即为债券面值,也就是到期应偿还的本金$10000000。此外,以逐期减少的债券账面价值乘以发行时的市场利率,实际利息费用也必然逐期减少,从每期支付的固定利息中减去递减的利息费用,得出的溢价摊销额也逐期递增。有关债券溢价摊销的会计处理如下:

(1) 2007年6月30日支付上半年利息时

借:利息费用 644154

应付公司债券溢价 55846

贷:现金 700000

(2) 2007年12月31日支付下半年利息时

借:利息费用 640803

应付公司债券溢价 59197

贷:现金 700000

经过10次摊销后,公司债券发行所产生的溢价全部摊销完毕。

(三) 债券溢价摊销的直线摊销法及会计处理

例9-9 仍以例9-1的资料为例,债券溢价总额为$735900。在直线摊销法下,各期应摊销的溢价为:$735900/10=$73590,则各期公司债券的实际利息费用也是相同的。付息日的实际利息费用计算如下:

利息费用=付息日支付的利息-债券溢价摊销额

=700000-73590=626410

在直线摊销法下,公司债券溢价摊销的会计处理与实际利率法相同,不同的只是各期溢价摊销额相等。直线摊销法下有关债券溢价摊销的会计处理如下:

(1) 2007年6月30日支付上半年利息时

借:利息费用 626410

应付公司债券溢价 73590

贷:现金 700000

(2) 2007年12月31日支付下半年利息时

借:利息费用 626410

应付公司债券溢价 73590

贷:现金 700000

通过将上述两种摊销方法对比可以发现,尽管直线摊销法摊销折价或溢价时的计算十分简便,而且各期实际利息费用的金额相同,但由于债券账面价值是逐期增加或减少的,其结果必然导致公司债券的实际利率逐期下降或上升,这一结果显然违背了债券发行企业实际负担的利息费用是由债券发行时的市场利率所决定这一假定,因而是不合理的。而实际利率法则比直线摊销法更可取,由于各期实际利息费用等于各期债券账面价值乘以固定的实际利率,因而它符合配比原则。在会计实务中,直线摊销法常用于估计利息费用和进行利息分析。美国公认会计原则只允许当两种方法计算的摊销额之间的差异很小且不重要时,可采用直线摊销法。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。