三、会计分录和日记账

(一) 会计分录

在实际工作中,经济业务发生后,会计人员要对交易发生时填制的、用以记载交易具体内容的书面证明即原始凭证进行审核和分析。找出经济业务涉及的具体账户,并运用复式记账规则,分析确定出记账方向(即应借记还是贷记)及金额,登记在日记账中。这种确定每项交易应借记、应贷记账户的名称及其金额的有一定惯用格式的记录称为会计分录(Entry)。

编制会计分录时,一般应考虑以下步骤:

(1) 对经济业务进行分析,确定其所涉及到的账户的名称和性质。

(2) 根据账户的性质及经济业务的具体内容,运用复式记账规则确定应借、应贷的方向和金额。

可见,会计分录是运用复式记账规则的具体体现,它一定呈现出有借必有贷,借贷必相等的规律。

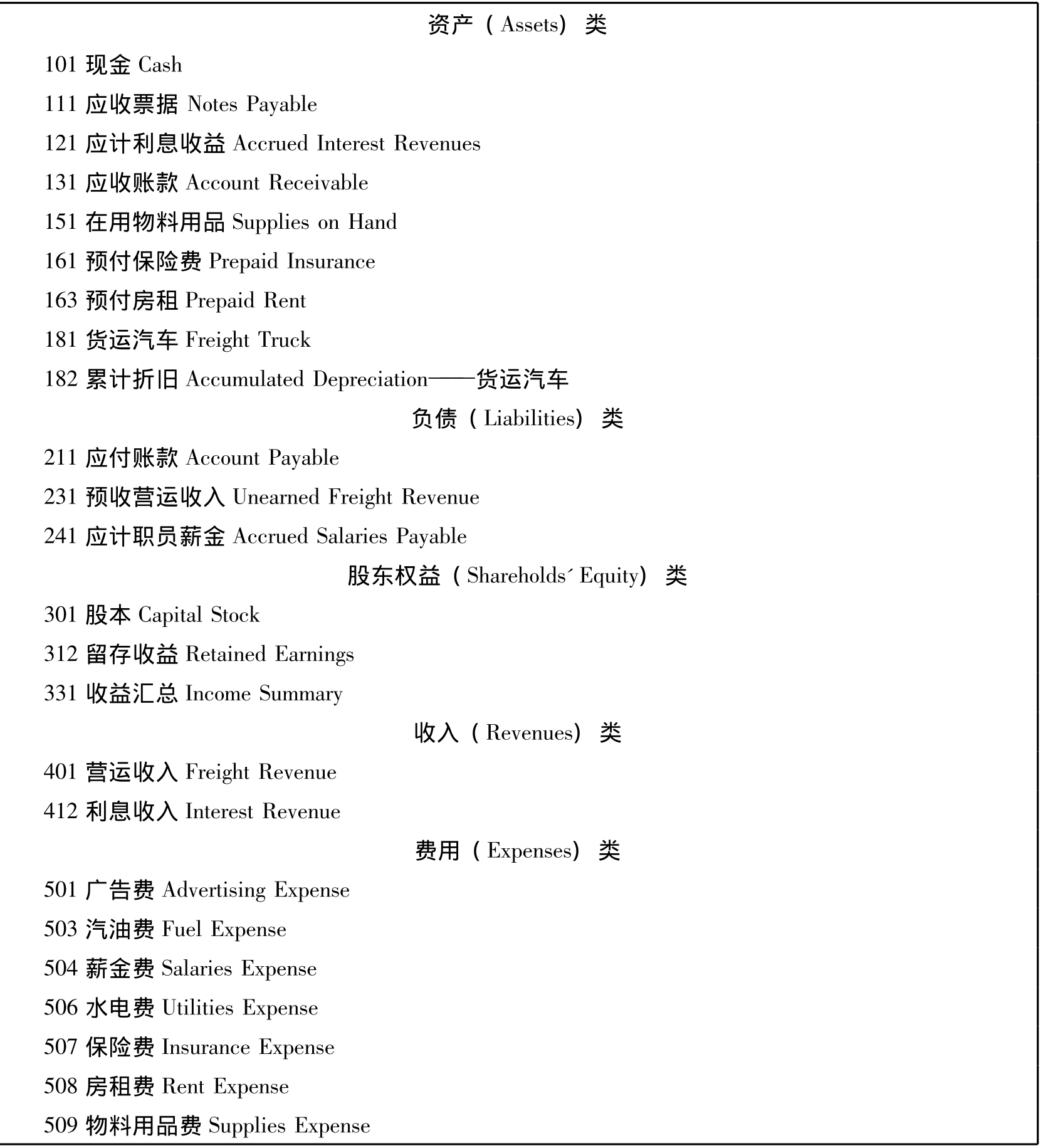

现以乐凯公司2007年12月发生的经济业务,说明以复式记账法编制会计分录的过程。乐凯公司是一个小型运输服务公司,本例中应用的账户一览表(Chartof Accounts)如表2-2:

表2-2 乐凯公司账户一览表

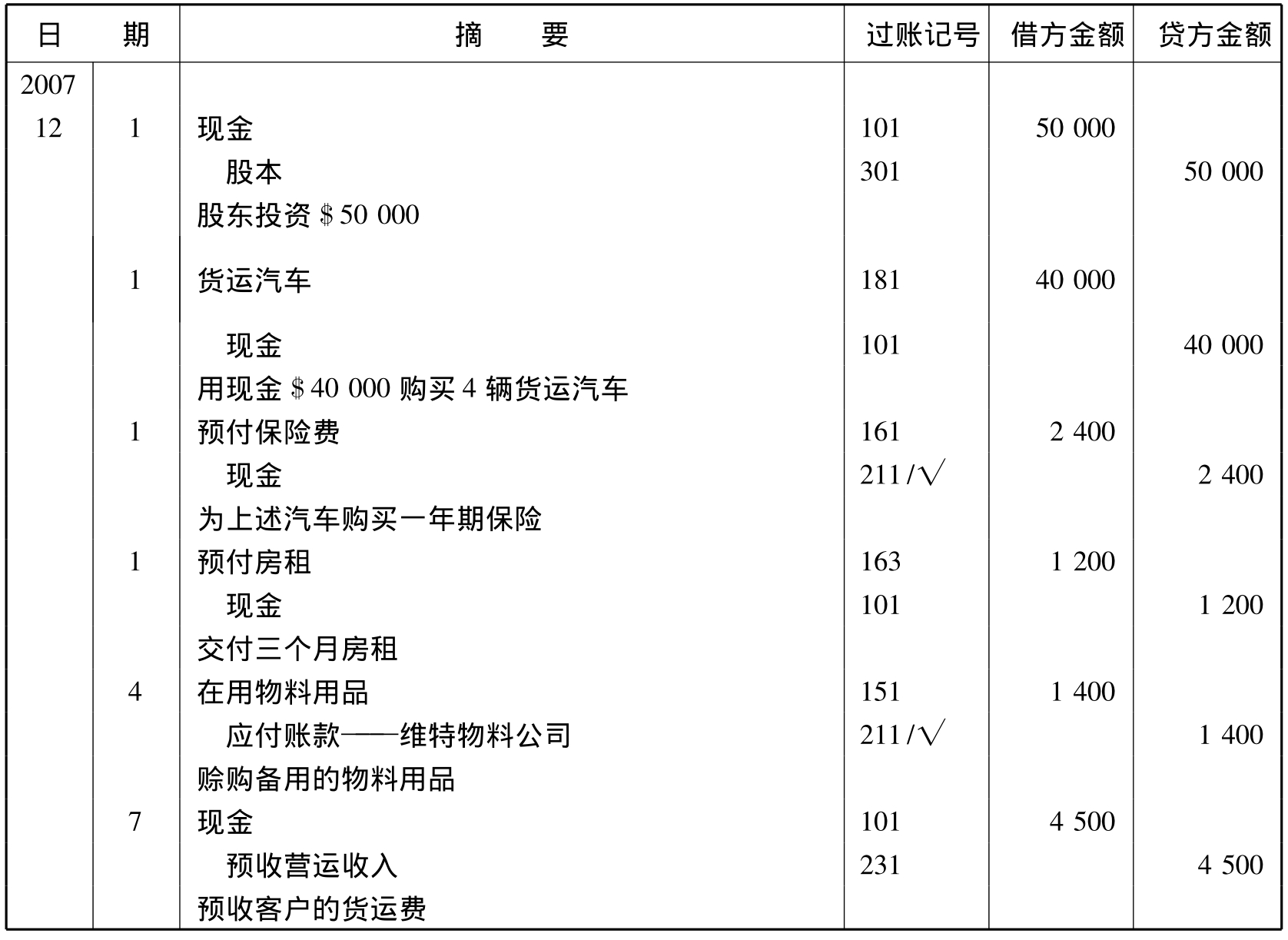

例2-1 乐凯公司于2007年12月1日开业,12月份发生的经济业务如下:

(1) 2007年12月1日股东投资$50000,款项已存入银行。

这项业务涉及资产和股东权益两类要素,其中资产类要素的具体账户是“现金”,股东权益类要素的具体账户是“股本”,股东投入资金使资产和股东权益同时增加,因此应记入“现金”账户的借方和“股本”账户的贷方。用会计分录的形式记录如下:

借:现金 50000

贷:股本 50000

(2) 12月1日以现金$40000购买货运汽车四辆。

这项业务只涉及资产要素,一项是“货运汽车”账户,另一项是“现金”账户,以现金购买汽车引起货运汽车这一项资产增加,现金减少,因此应记入“货运汽车”账户的借方和“现金”账户的贷方。用会计分录的形式记录如下:

借:货运汽车 40000

贷:现金 40000

(3) 12月1日起为上述汽车在安泰保险公司保险一年,并支付保险费共$2400。

这项业务涉及资产类要素,支付全年保险费使预付保险费这一项资产增加,现金这一项资产减少。因此应记入“预付保险费”账户的借方和“现金”账户的贷方。注意,该项业务涉及资产(预付保险费)而不是费用(保险费),是因为$2400保险单的受益期是一年而不是现在这一个会计期间(12月份),它将带来未来的经济利益。所以,应将$2400的尚未享用的保险作为资产入账。以后在每个会计期末,才将被耗用掉的资产转化为相关的费用(详见第三章第一节)。

借:预付保险费 2400

贷:现金 2400

(4) 12月1日以现金$1200支付当日起三个月房租。

这项业务使一项资产——预付房租增加,另一项资产——现金减少,因此应记入“预付房租”账户的借方和“现金”账户的贷方。用会计分录的形式记录如下:

借:预付房租 1200

贷:现金 1200

(5) 12月4日从维特物料公司赊购物料用品$1400。

这项业务使一项资产——在用物料用品增加,另一项负债——应付账款增加,因此应记入“在用物料用品”账户的借方和“应付账款”账户的贷方。用会计分录的形式记录如下:

借:在用物料用品 1400

贷:应付账款——维特物料公司 1400

(6) 12月7日预收$4500货物运费,约定提供从12日开始为期60天的运输服务。

这项业务使一项资产——现金增加,同时,因为预收运费将来要以提供货运服务给客户的方式来偿还,所以是对客户的负债的增加,即另一项负债——预收营运收入增加,因此应记入“现金”账户的借方和“预收营运收入”账户的贷方。用会计分录的形式记录如下:

借:现金 4500

贷:预收营运收入 4500

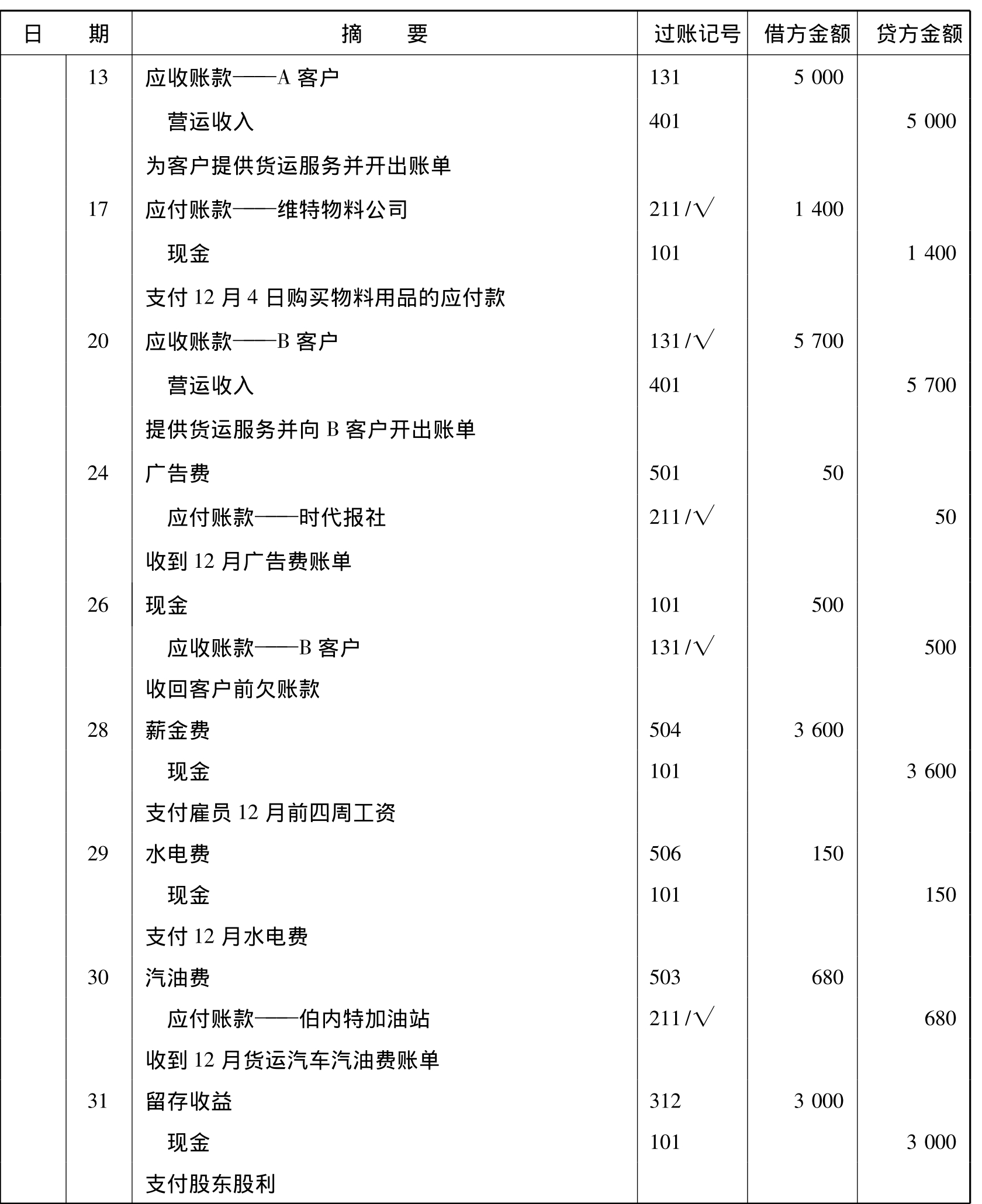

(7) 12月13日提供货运服务,向A客户开出金额$5000的账单。

这项业务使一项资产——应收账款增加,同时因为已经提供了货运服务从而可确认收入成立,即另一项收入——营运收入增加,因此应记入“应收账款”账户的借方和“营运收入”账户的贷方。用会计分录的形式记录如下:

借:应收账款——A客户 5000

贷:营运收入 5000

(8) 12月17日支付12月4日赊购的维特物料公司物料用品$1400。

这项业务使一项负债——应付账款减少,另一项资产——现金减少,因此应记入“应付账款”账户的借方和“现金”账户的贷方。用会计分录的形式记录如下:

借:应付账款——维特物料公司 1400

贷:现金 1400

(9) 12月20日完成B客户的货运服务,开出账单$5700。

这项业务使一项资产——应收账款增加,另一项收入——营运收入增加,因此应记入“应收账款”账户的借方和“营运收入”账户的贷方。用会计分录的形式记录如下:

借:应收账款——B客户 5700

贷:营运收入 5700

(10) 12月24日收到时代报社发来的12月份报纸广告费账单$50。

12月份报纸广告费正是应归属于12月份这一会计期间来承担的费用,因此使一项费用——广告费增加,另一项负债——应付账款增加,因此应记入“广告费”账户的借方和“应付账款”账户的贷方。用会计分录的形式记录如下:

借:广告费 50

贷:应付账款——时代报社 50

(11) 12月26日收回B客户前欠账款$500。

这项业务使一项资产——现金增加,另一项资产——应收账款减少。

借:现金 500

贷:应收账款——B客户 500

(12) 12月28日支付雇员12月前四周的工资$3600。

支付12月份的雇员工资使薪金费增加,现金减少。

借:薪金费 3600

贷:现金 3600

(13) 12月29日收到并支付12月份水电费账单$150。

借:水电费 150

贷:现金 150

(14) 12月30日收到伯内特加油站开出的12月份汽油费账单$680。

收到12月份汽油费账单使这项费用增加,由于费用尚未支付,应付账款这项负债增加。

借:汽油费 680

贷:应付账款——伯内特加油站 680

(15) 12月31日宣布并支付股东股利$3000。

股利是按照股东持有股份的比例分派给股东的公司收益。股利分派使留存收益(即留存于公司内的累积净收益)这项股东权益减少,同时现金减少。

借:留存收益 3000

贷:现金 3000

正如上述的例子,许多经济业务只涉及两个账户的增减变化,这些经济业务的会计分录为一借一贷的分录形式,称为简单分录;还有一些交易涉及两个以上的账户,称为复合分录,通常有一借多贷或多借一贷的分录形式。

(二) 日记账

上文的会计分录形式是为便于教学而采用的简化形式,在西方会计实务中,会计分录是要按照经济业务发生的时间顺序登记在日记账(Journals)中。日记账是把每笔经济交易的会计分录进行序时登记的一种列表式记录。日记账可分为普通日记账和特种日记账。特种日记账是为登记某些经常重复发生的特定类型的经济业务而设计的,如现金收款、付款业务和商品赊购、赊销业务等会在企业的日常经营中大量出现,因而可对其设置专栏式的用于登记某类特定经济业务的特种日记账。有些经济业务不是经常重复发生,则没必要设置特种日记账来登记,只需在普通日记账中登记即可。企业都需要设立普通日记账,特种日记账却不一定设置。普通日记账采用通用格式,是可以用来登记任何类型经济业务的简单日记账。下面以例2-1中乐凯公司2007年12月的交易为例说明普通日记账的一般格式(见表2-3):

1.日期栏

普通日记账的第一栏指明分录的年月日。通常,年、月只是在日记账每页的顶端及年、月有变动的地方重新书写。

2.摘要栏

登记有关账户的名称和简要文字说明。第一行紧靠在该栏左边填写借方账户名称,第二行向右移一格填写贷方账户名称,第三行简明扼要地概括经济业务的基本情况。

3.过账记号栏

该栏填列的数字是在将相关金额过入到对应的分类账户时才填列的该分类账户的编号,“√”号则表示已过入到对应的明细分类账户。因此,过账前该栏是空着的。

4.借方金额栏

将该笔业务的借方账户金额填入该栏,要与借方账户同一行次。

5.贷方金额栏

将贷方金额填入该栏,要与贷方账户同一行次。每笔分录的借方和贷方总金额应该相等。

表2-3 乐凯公司普通日记账 第1页

续表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。