第一节 企业的组织形式和公司的性质

投资者在成立一家企业时会面临很多决策,重要的决策之一就是为所创立的企业确定组织形式。不同的企业组织形式在许多方面会呈现不同的特点,包括企业获取资金的能力、承担的税负、管理的效率以及所有者的投资风险等。这就需要企业的创立者权衡利弊,确定一个适宜的组织形式。在经营的过程中,企业也可以转变组织形式,以适应不同阶段的经营需要。

一、企业的组织形式

企业的组织形式主要有三类:独资企业、合伙企业和公司组织。从财务会计角度,企业组织形式上的差异,表现在所有者权益的会计处理和财务报告方面。

(一)独资企业

独资企业,是由一个自然人投资并经营的企业。独资企业的所有者也是企业的管理者,不仅承担企业的全部盈亏,还要主持企业的日常管理。企业经营的好坏同所有者个人的管理能力、财务实力、健康状况等紧密相关。相对于其他组织形式,独资企业的设立程序简便、费用低廉。在经济生活中,独资企业的数量众多,但是收入总额的占比相对较小。独资企业常见于小型的服务企业和零售商店。

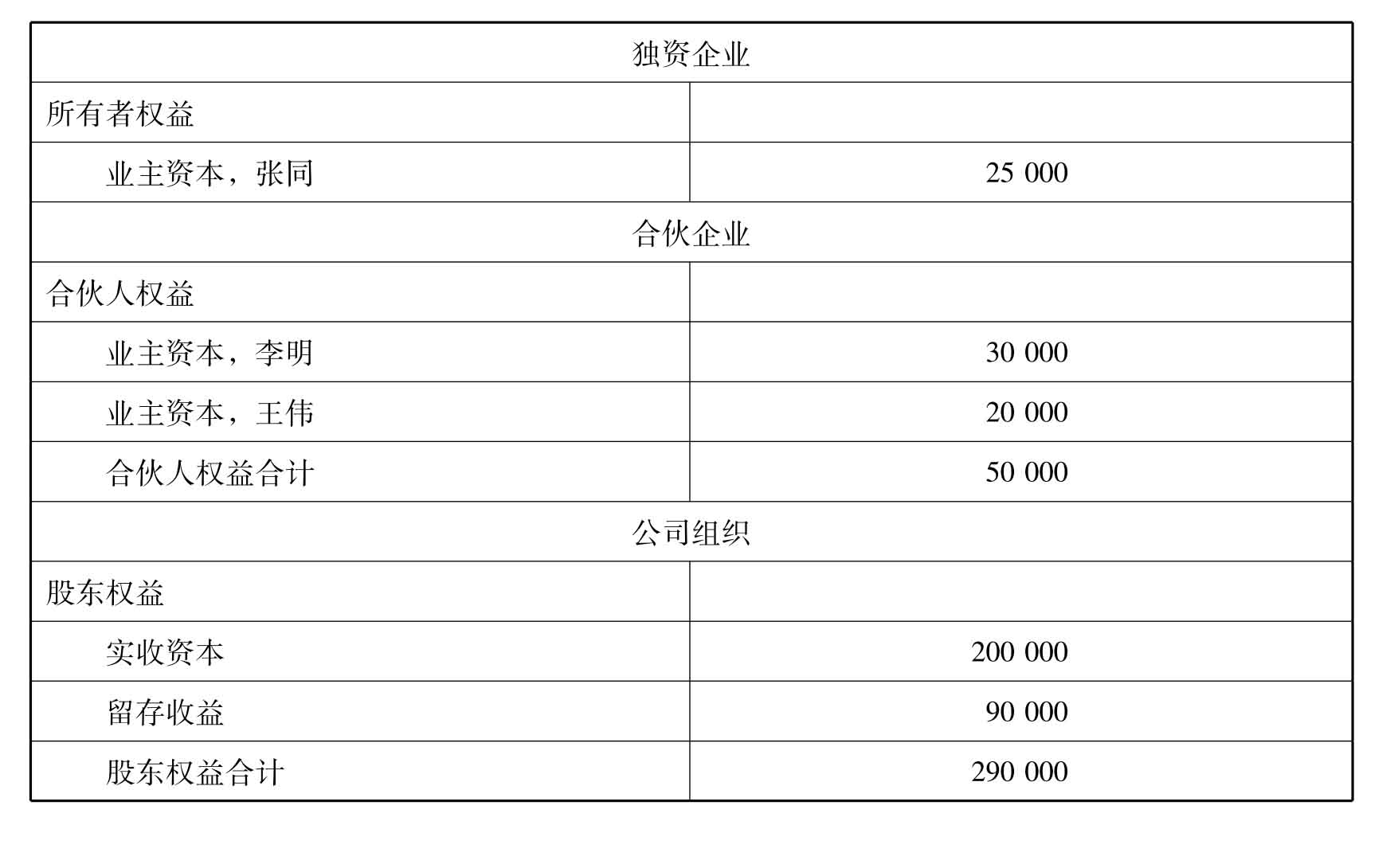

独资企业是非法人企业,其所有者对企业的债务承担无限责任。当独资企业清算时,企业资产无法抵偿企业负债的部分,依法由所有者的其他个人财产清偿。在会计上,通常设立单独的业主资本账户,记录所有者在企业中权益的变动情况。在资产负债表中,仅使用一个业主资本项目,反映期末所有者权益额。独资企业资产负债表中所有者权益的报告如表8-1所示。

表8-1 资产负债表中所有者权益部分 单位:元

尽管独资企业不是独立的法律主体,却是一个经济主体。根据会计主体假设,独资企业的经济活动必须与所有者个人的其他经济活动相区分,并单独记录在企业的账簿上,以便清晰地反映企业本身的经营成果和财务状况。在所得税方面,独资企业没有缴纳企业所得税的法律义务。独资企业的经营成果是所有者的个人所得,应申报缴纳个人所得税。

(二)合伙企业

合伙企业,是由两个或两个以上投资者以契约关系为基础建立的企业。合伙企业的投资者称为合伙人,既是企业的所有者,又是企业的管理者。合伙人通过签订合伙协议,规范每一合伙人在企业中的权利和义务。

所有合伙人共同投资和经营企业,共担风险,共享收益。合伙人之间存在互为代理的关系,每一合伙人都能签订对所有其他合伙人有约束力的合同。所以,当某一合伙人转让在企业中的权益时,必须得到全体合伙人的一致同意。新合伙人的加入和原合伙人的退伙都需要重新签订合伙协议,在新的契约基础上继续经营的企业,本质上已不再是原有的企业。同独资企业一样,合伙企业的设立手续较为简便,费用不高。

合伙企业是非法人企业,合伙人对企业的债务承担无限连带责任。当企业清算时,企业资产无法抵偿企业负债的部分,依法由合伙人的其他个人财产清偿。在会计上,必须为每一合伙人设立单独的业主资本账户,反映每一合伙人在合伙企业中权益的变动情况。在资产负债表中,所有者权益项下应报告每一合伙人在企业中的权益额,如表8-1所示。

与独资企业一样,合伙企业虽不是独立的法律主体,却是经济主体。根据会计主体假设,合伙企业的经济活动必须与每一合伙人的其他经济活动相区分,并单独记录在企业的账簿上。在所得税方面,合伙企业同样没有缴纳企业所得税的法律义务。每一合伙人从合伙企业分得的利润或分担的亏损,应计入每一合伙人的个人所得,申报缴纳个人所得税。

(三)公司组织

公司组织,是依据公司法创立并登记的法律实体。作为独立的法律实体(或称法人),公司同自然人一样,享有法律赋予的权利并承担相应的义务。例如,公司拥有自己的资产,能够以自己的名义签订合同、进行诉讼。在经济生活中,公司的数量并不占优势,但是收入总额的占比是最大的。

公司既是独立的法律实体,也是经济主体。根据会计主体假设,公司的经济活动应同股东的其他经济活动相区分,公司的账簿只记录公司自身的经济活动。在所得税方面,作为独立法人的公司,应缴纳公司所得税。

二、公司的性质

公司作为现代企业的主要组织形式,不仅是独立的法人,还具有区别于独资企业和合伙企业的其他特征,包括有限责任、永续存在的可能、筹资能力强、所有权与管理权的分离、开办费用高、政府限制多、双重纳税等方面。

(一)有限责任

公司是法人企业,以自己的法人财产承担对自己债务的清偿责任。对于股东来说,其财产可分为对公司的投资部分和其他部分。股东对公司的投资由于构成公司法人财产的一部分,依法用于公司债务的清偿,而其他部分财产不需要担负对公司债务的清偿责任。所以,公司的股东是以其投资额对公司的债务承担有限责任。

在会计上,为了明确股东承担的责任限额,股东对公司的净投资必须单独记录和报告,而归属于股东权益的累积未分配利润或亏损需另行记录和报告,不得与所有者的净投资混淆。如表8-1所示,公司资产负债表中股东权益由两部分构成,实收资本报告股东对公司的净投资,留存收益报告公司累积的未分配利润或亏损。

由于股东以其投资额对公司的债务承担有限责任,在公司破产时,债权人不会追讨股东的个人财产。公司的这一特征建立起一道防火墙,保护了股东对公司投资之外的其他个人财产,使得股东向公司投资的最高损失额限定在投资额之内。相对于承担无限责任的独资企业的所有者和合伙企业的合伙人,投资损失的底线是确定的。因此,有限责任的特征为公司吸引了大量的投资者。

(二)永续存在的可能

对于独资企业和合伙企业,所有者个人的健康、志趣等因素皆可能导致所有者的失去或变更,引起原有企业的消亡。公司组织不会发生这类情形。

在股票发行市场(一级市场)内,投资者购入股票成为公司的股东,公司出售股票筹集资金,随后展开经营。股东对公司股权的转让是自由的,股东之间不存在类似于合伙人之间的互为代理关系。所以,股东若想收回投资,可以在股票交易市场(二级市场)中转让股权,很少存在来自其他股东的限制。尤其对于一家上市公司,股东的变换日日发生。由于公司股权的易主不会直接影响公司的经营,公司具有永久存在的可能性。

(三)筹资能力强

公司的有限责任特征限制了投资者的最高投资损失,股票的自由转让赋予了投资者处置资产的灵活性,两者皆提高了公司吸引投资的能力。此外,不像独资企业和合伙企业,运营资金主要源于少数几个所有者,公司可将资本划分成低值等额的股份,面向公众发行股票,吸引更为广泛的投资群体,从而集中大量分散的资金。公司在经营期间,还可以利用较高的信息透明度,获取更多、更低廉的筹资渠道和机会。

(四)所有权与管理权的分离

公司的股东众多,不可能也无必要直接参与公司的日常管理。公司的股东会或股东大会是公司的最高权力机构,由其选举董事并成立董事会。董事会作为股东会或股东大会的执行机构,任命总经理等高级管理人员,负责公司的日常管理。由此,与独资企业和合伙企业不同,公司的所有权与管理权是分离的。

这一性质避免了独资企业和合伙企业的管理弊端,即企业的管理水平完全依赖于所有者本身的管理能力。公司可以招贤纳才,聘用受过良好教育和专门训练、忠实守信的职业经理,代理股东进行日常的管理,提高企业的管理效率。

但是,职业经理与股东的利益取向并不完全一致。管理者可能会追逐自身利益的最大化,从而损害股东的利益,这就是公司无法躲避的代理问题。为了引导管理者依照股东的利益经营,解决代理问题,公司会产生大量的代理成本。代理成本主要包括三个方面:对管理者的监控成本,如财务报表审计;对管理者的激励成本,如建立薪酬激励计划;管理者损害股东利益所造成的损失,如管理者不愿承担风险而放弃好的投资机会所丧失的收益,在工作中谋取个人私利导致公司运营费用的提高等。

(五)开办费用高

企业设立期间的支出称为开办费用。相比于独资企业和合伙企业,公司的开办费用是高昂的。公司的创立必须经政府的核准,报送大量的文件资料。公司的创立还要召开创立大会,进行公司章程的制定、董事会的选举等事项。公司的创立必须发行股票来取得法定的资本额,在推销股票过程中,需要与投资银行、会计师事务所和律师事务所等中介机构打交道,支付不菲的中介服务费。这一系列的活动不可避免地导致大量的支出。

(六)政府限制多

政府会向公司施加多方面的严格限制,来保护广大投资者的利益。公司创立时,应符合法律规定的条件;再次发行股票或债券时,需要政府的核准;政府有权对公司的记录和报告进行检查。尤其是上市公司,必须按证券监督机构的要求上报财务及其他重要信息并公开披露。政府的监管措施增加了公司的运营成本。此外,公司的竞争者阅读公开披露的公司信息,会进一步了解公司的经营状况,对公司的经营可能产生负面影响。

(七)双重纳税

独资企业和合伙企业的经营所得,是作为所有者的个人所得来纳税的,只需承担一次性税负。但是,公司的经营所得必须承担双重纳税的负担。首先,公司作为独立法人,缴纳公司所得税;其次,公司税后利润的一部分若以股利的形式分配给股东个人,又归入股东的个人所得,还需缴纳个人所得税。

从上面的分析中,我们了解到三类主要的企业组织形式及其特征。但是在现实经济生活中,会衍生出更为多样的组织形式,并为法律所认可。例如,前述的合伙企业是无限合伙(或称普通合伙)企业,实际还存在有限合伙企业,即拥有至少一个普通合伙人和至少一个有限合伙人的企业。在有限合伙企业中,有限合伙人以其投资额对企业的债务承担有限责任,一般不参加企业管理。再如,美国公司法允许设立S公司,公司的股东对公司的债务承担有限责任,但是公司不需缴纳公司所得税,公司的经营成果在股东之间分摊后,由股东各自申报缴纳个人所得税。另外,我国的公司法允许成立由一个自然人投资的公司。

可见,不同的国家和地区对企业组织形式的规定会有所差别。企业的创立者和所有者应该熟知企业设立所在地的企业法,在法律的框架之下,权衡各类企业组织形式的利弊,为企业的更好建立和发展作出明智的选择。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。