第八节 四金叉共振捉黑马

一、形态特征

2011年7月25日,新浪网财经版登载了一篇文章《逆市获利的三金叉共振法则》,介绍了一位选手依靠三金叉共振的法则逆市获大利,晋级亚军的内容。从笔者的经验来说,我认为这个技术还是很靠谱的。本节将介绍的四金叉共振即三金叉共振的升级版,新颖之处就是在该技术上加入了KDJ金叉作为基础条件,这更增加了该方法的成功率和可操作性。下面我们首先来熟悉四金叉共振技术的定义。

四金叉共振法则定义如下:

(1)KDJ的低位金叉是四金叉技术的基础条件,也是一个提示性信号,当KDJ在低位金叉时,投资者可以关注目标股票;

(2)5日均线与10日均线金叉,5日、10日均量线金叉,MACD发生金叉;

(3)除KDJ指标外,其余三个指标发生金叉的时间先后不重要。

这四个指标相继发生金叉,意味着该股上涨欲望极为强烈,投资者买进后赢利的成功率极高。

二、买点

当四金叉共振的技术条件出现后,投资者可果断买进。

三、案例

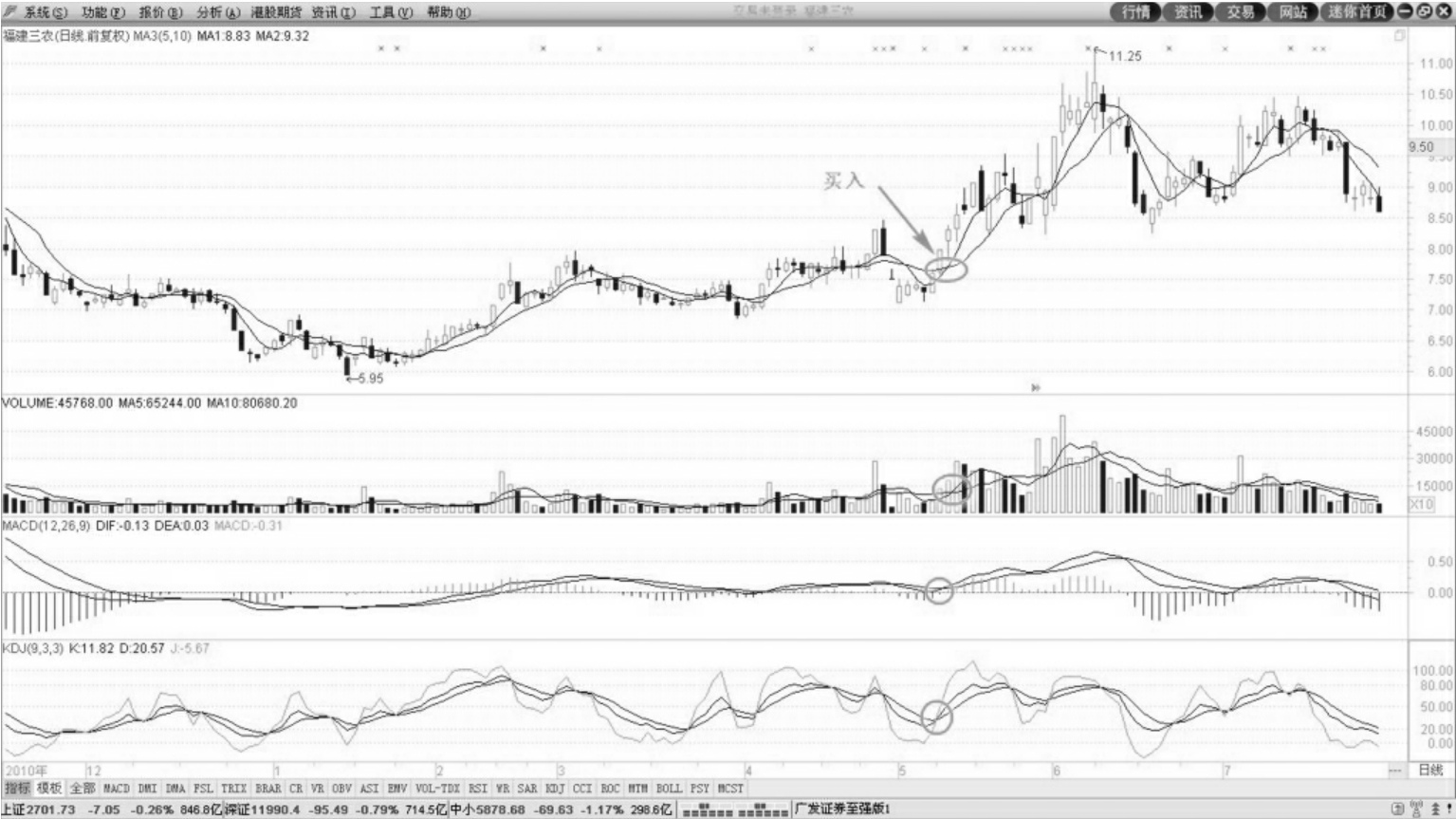

(一)四金叉共振捕捉黑马福建三农(000732)

1.实战图谱(见图2-39)

图2-39

2.短线操盘策略分析

题材热点:

A.“农药+房地产”双主业经营,业绩好转;

B.福建三农是一家以生产有机磷和精细化工为主,集医药、科研、外贸于一体的国家大一型企业,是国家定点和福建省最大农药生产企业及全国主要农药出口企业之一,也是福建省百家重点企业(集团)和省政府重点扶持的企业。2010年9月,公司经过重大资产重组后进入了房地产领域,目前已经是“农药+房地产”双主业经营。

C.公司拥有自营出口权,建有省内最大的农药连锁经营销售网络,在湖南、湖北、江西、四川等14个主要农业大省设有销售网点。2004年,公司被农业部评为“全国农资连锁经营重点企业”,产品远销东南亚、欧洲、拉美、非洲等三十几个国家和地区。

D.2010年公司通过重大资产重组,向泰禾投资发行7.84亿股股份购买其持有的福州泰禾100%的股权,进入房地产开发领域。在房地产方面公司除了依靠高端精品住宅赢取市场份额外,积极开拓旅游地产、城市综合运营等业务,创造新的赢利增长点,实现公司产业结构和发展方向调整,向多业态、多领域方向拓展。2010年,公司已经为多业态拓展做了布局,并于2011年初在福州五四北区域拍下20万平方米的商业综合体项目,实现商业地产的开发布局。

E.2010年度公司归属于上市公司股东的净利润为33562.34万元,扣除非经常性损益后归属于上市公司股东的净利润为30048.01万元,摊薄后每股收益0.33元。经公司申请,并获得深圳证券交易所的批准,同意对公司股票交易撤销其他特别处理。

技术形态:

A.该股于2010年9月30日复牌之后就开始了下降之旅,于2011年1月17日见底后开始了缓慢筑底过程,于2011年5月前构筑了一个圆底的基础形态,这时投资者可以将该股放入自选股股池中。

B.2011年4月28日至5月3日,该股借助大盘力量顺势回调,是下跌的征兆还是拉升前的陷阱,投资者要密切关注股价何时止跌。

C.经过5月3日止跌后,该股于图中圆圈处KDJ金叉,之后MACD、5日与10日均线、5日和10日均量线先后出现金叉,四金叉共振技术成立。

买点:

投资者可在2011年5月11日K线图中形成5日与10日均线金叉时买入,此后该股波段获利达30%。

目标升幅:

10%以上。

风险控制:

当日收盘价跌破10日均线时,果断出局。

大盘环境:

大盘位于箱体的下沿,短线操盘环境安全。

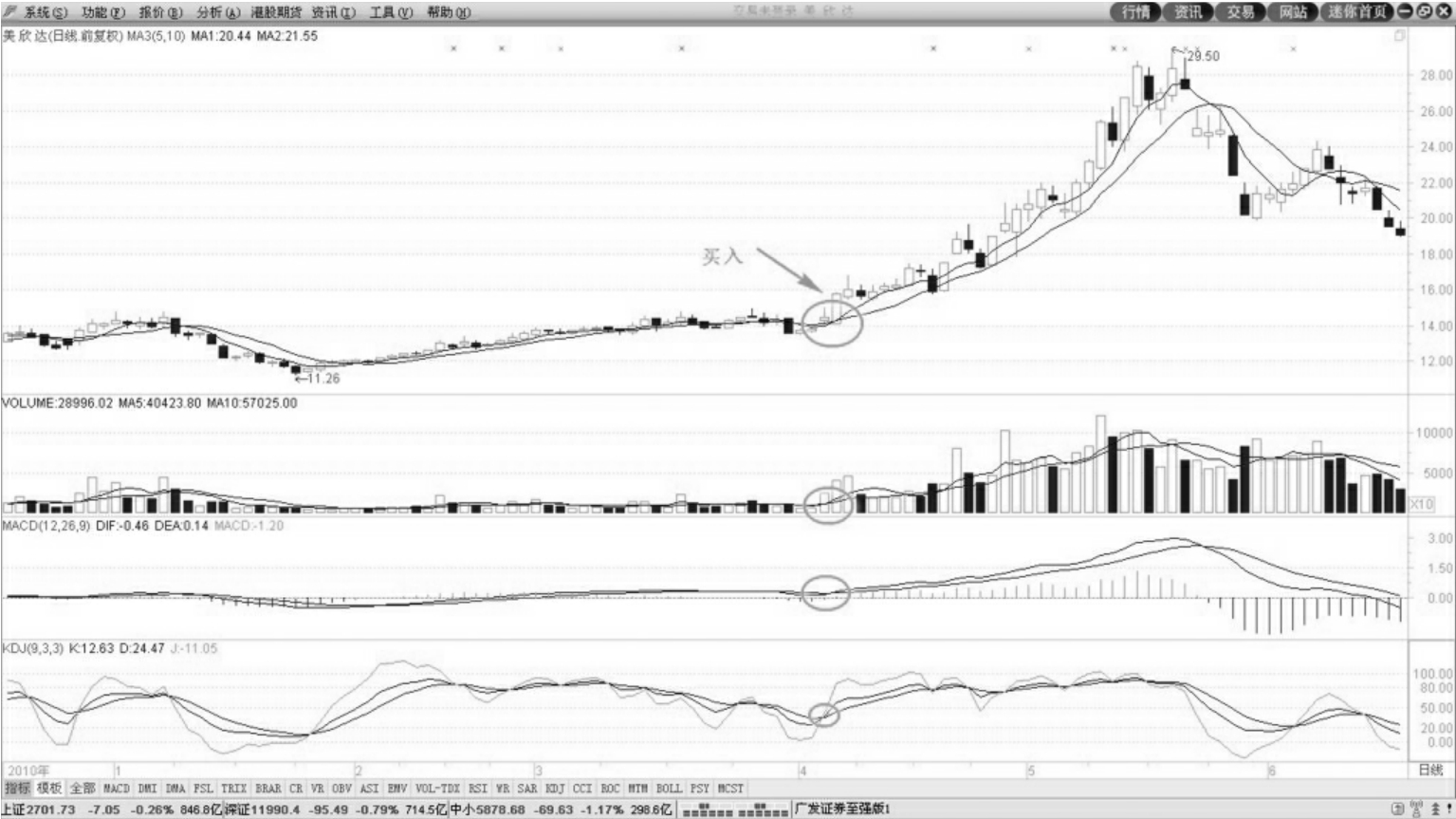

(二)四金叉共振捕捉黑马美欣达(002034)

1.实战图谱(见图2-40)

图2-40

2.短线操盘策略分析

题材热点:

公司是我国主要的全棉灯芯绒染整基地,拥有年产8000万米各类印染布的生产能力,各类全棉印染布的生产量近6000万米,在我国全棉灯芯绒企业中,公司销售收入和出口创汇均排名第一。

技术形态:

A.该股具有较好的基础形态,股价位于历史高位,面临突破。

B.2011年该股于4月6日KDJ低位金叉,4月7日5日均线和10日均线金叉,5日均量线与10日均量线金叉,随后MACD金叉,形成四金叉共振技术形态。

买点:

当四金叉共振技术形态形成时,投资者可果断买入。

目标升幅:

该股基础形态好,四金叉共振漂亮,波段获利目标30%以上。

风险控制:

当股价跌破10日均线时,果断出局。

大盘环境:

在盘处于大箱体下沿,短线操盘安全。

(三)四金叉共振捕捉黑马三维工程(002469)

1.实战图谱(见图2-41)

图2-41

2.短线操盘策略分析

题材热点:

三维工程主要服务于石油化工、煤化工行业,从事工程设计和总承包业务。公司先后完成200多套硫黄回收、常减压、催化裂化、加氢、延迟焦化等各类装置的工程设计和总承包服务,其中在硫黄回收领域处于国内领先地位(尤其是其自主研发的无在线炉硫黄回收技术),完成硫黄回收装置设计78套,是国内设计硫黄回收装置数量最多的公司。

公司具有成长快、节能环保、股本小(总股本6600万股,流通股本1328万股)、轻资产(工程设计类)、业绩弹性大等特点。美中不足的是2010年业绩增速远低于市场预期。不过值得期待的是公司未来总包业务的快速增长。随着超募资金的不断使用,制约公司承接大型硫黄回收和其他石化、煤化工项目的资金瓶颈得到了极大的缓解,未来公司的总包业务有望在规模和数量上实现快速增长。由于目前公司的收入规模还比较小,业绩弹性大,单个项目订单对公司当期业绩影响很大,因此未来业绩超预期的可能性比较大,将及时关注公司新订单签订的情况,适时上调赢利预测。另外,公司凭借工程设计优势,抓住设计与后续采购和施工的高关联性以及设计在整个产业链中具有核心地位的特点,来带动总包业务发展的E+EPC赢利模式已经形成。公司总包业务的最大特点是以设计为主导,在前期的设计阶段就充分拟定了采购和施工的思路,为成本控制打下了基础,同时公司在项目管理和质量控制方面已经积累了相当的经验,形成了一整套体系,保证了毛利率在较为合理的水平上,目前总包的毛利率在20%~30%,高于同类公司水平。但随着未来总包收入规模的提高,总包项目的毛利率水平将呈现下降趋势,认为合理的毛利率水平应该在15%左右。

技术形态:

A.2011年6月至7月中旬,三维工程构筑了一个紧凑的略微上倾的头肩底形态,这是一个积极的利好信号。

B.该股于7月21日、7月22日,KDJ、5日均线与10日均线、5日均量线与10日均量线、MACD相继金叉,形成四金叉共振技术。

买点:

四金叉共振技术形成时,投资者可积极买进。

目标升幅:

30%左右。

风险控制:

当股价跌破10日均线时,止损出局。

大盘环境:

大盘处于筑底区间,短线操盘安全。

(四)四金叉共振捕捉黑马深国商(000056)

1.实战图谱(见图2-42)

图2-42

2.短线操盘策略分析

题材热点:

A.位于深圳市中心区的晶岛国际购物广场是公司着力打造的精品商业地产项目。晶岛项目处于深圳福田区核心商圈,按照晶岛项目周边物业每平方米4.5万元的市场价格计算,该项目的资产价值约为62亿元,且未来价值不可估量。

B.进军林业产业,培养新的利润增长点。2010年需抚育施肥的29094亩林地已做好了各项准备工作,即将展开抚育施肥施工作业,翁源、五华基地公司种植的1.5万亩林木已进入成熟采伐期。公司已经把政策扶持的林业产业作为新的赢利增长点,稳步推进林业公司各项工作。

技术形态:

A.该股在接近历史新高区域经过长期震荡,形成了较好的基础形态,为下一波段的上涨做了扎实的准备工作;

B.在2011年1月27日和1月28日,KDJ在低位金叉,2月9日5日均线与10日均线、MACD金叉,2月14日5日均量线与10日均量线金叉,四金叉共振技术形态完成。

买点:

投资者可以2月14日即四金叉共振形态形成的当日买进。

目标升幅:

以前期高点为压力,短线目标升幅为20%左右。

风险控制:

5日均线与10日均线死叉时卖出。

大盘环境:

大盘指数处于箱体下沿,短中线操盘环境安全。

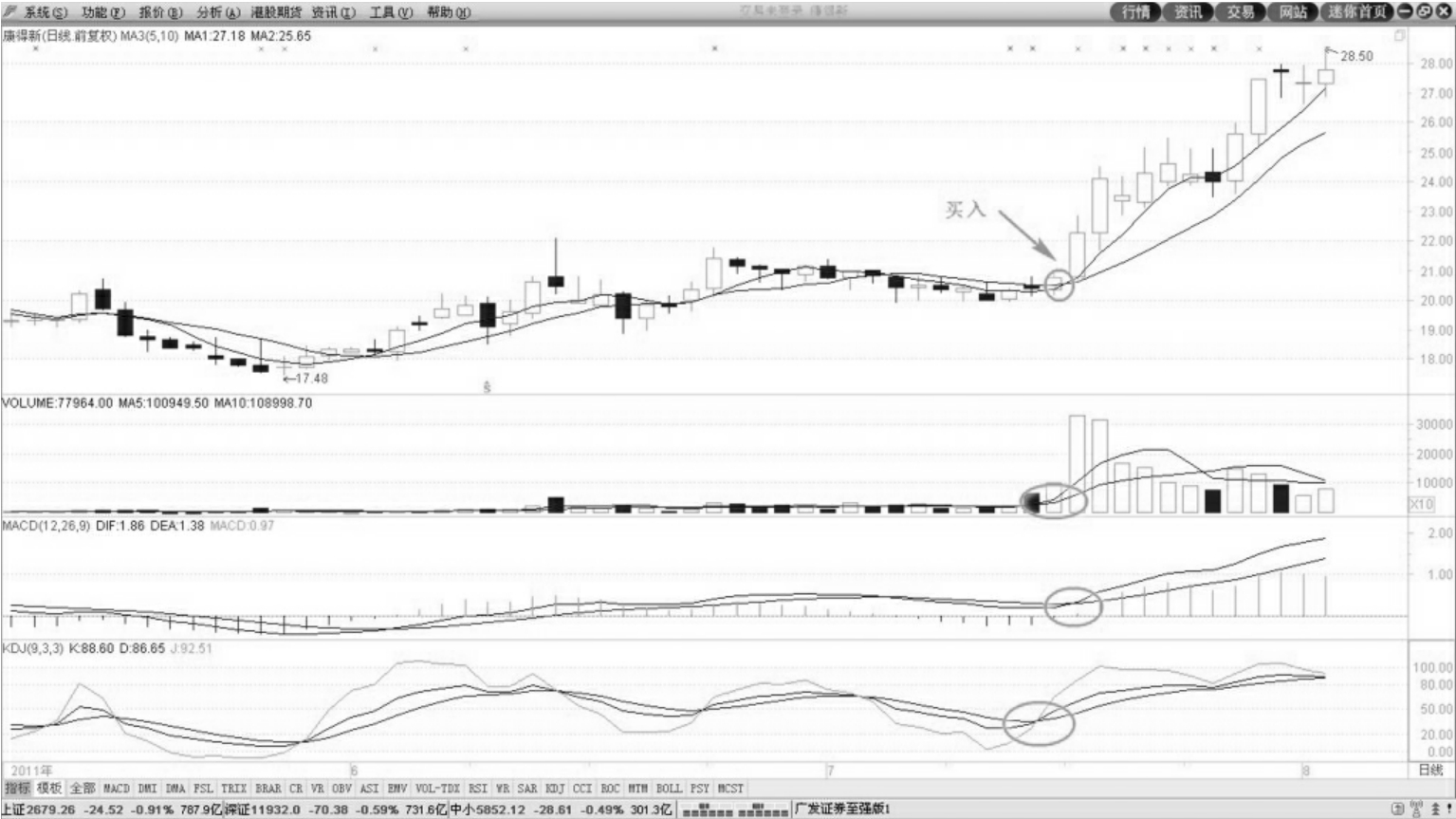

(五)四金叉共振捕捉黑马康得新(002450)

1.实战图谱(见图2-43)

图2-43

2.短线操盘策略分析

题材热点:

A.预涂膜产销两旺,公司业绩大幅增长。报告期内公司2009年新增的生产线全部达产,随着下游需求快速增加,预涂膜产品产销量大幅提升,预涂膜产品收入同比增长58.16%,同时由于数码膜、尼龙膜等新产品占比的提高,产品毛利率同比增加0.5个百分点。目前公司经营状况良好,我们预计随着高端产品占比的不断增加,2011年公司预涂膜产品有望保持量价齐升的趋势。

B.收购覆膜机公司有利于预涂膜产品推广。公司计划2011年3月底完成对杭州吴泰第二制造部的收购,收购完成后,公司控股51%,预计该项业务将增加公司2011年EPS0.05元,该项目与公司预涂膜产品相互促进,以膜带机,以机促膜。

C.绿色印刷认证标准的实施加快对即涂市场替代进程。该标准于2011年3月正式颁布实施,公司是主要起草单位之一,总评分100分,预涂膜权重从草案中的10分调整为25分。该标准的出台必将推动未来预涂膜行业的快速发展。目前我国年覆膜总量中,预涂膜占比约为20%,未来对即涂市场替代的潜力巨大。

D.新产品的研发提升了公司赢利能力。报告期内公司完成了尼龙膜、数码膜、防划膜等一系列功能型特种型产品的开发,新产品赢利能力强,技术壁垒高,未来公司产品还将向新领域扩展,在业绩不断增长的同时,估值水平也必将随新产品的推出而提高。

E.未来两年内业绩主要在于产能投放进度。募投项目将于2011年第三季度陆续投产,并且由于全部购置美国生产线,新增产能将由之前的1.8万吨/年提高到2.4万吨/年,全部达产后公司总产能将超过4万吨,产能瓶颈将得到有效缓解,我们认为目前下游需求的高速增长毋庸置疑,并且预涂膜在下游成本占比低在一定程度上提高了公司的议价能力,可以减轻石油价格高位运行带来的原材料成本上涨的压力,所以公司项目投产的进度将是决定未来业绩增长快慢的决定性因素。在产能扩张的同时,产业链也得到延伸,山东泗水基材生产基地2010年开工建设,2010年年底租赁了江阴美达两条基材生产线,2011年年初基材开始实现自给。

技术形态:

A.该股上市之后,一直保持着向上走的趋势,形态也非常漂亮;

B.该股于2011年7月14日,KDJ出现了低位金叉;

C.随后该股出现5日与10日均线金叉,5日均量线、10日均量线金叉,MACD金叉。

买点:

当该股的四金叉共振技术形态形成后,投资者可积极买进。

目标升幅:

20%以上。

风险控制:

5日均线与10日均线死叉,投资者果断卖出。

大盘环境:

大盘处于筑底区间,短中线操盘环境安全。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。