11.3.2 因素模型与套利条件

Stephen A.Ross导出了证券市场中一种替代性的均衡模型,即套利定价理论(Arbitrage Pricing Theory,APT)。该理论从股票收益过程的性质中推导回报,用套利的概念定义市场均衡。

APT模型理论的出发点是假设证券收益率与一组未知数量的未知因素线性相关,这组因素代表影响证券收益率的一些共同的基本因素。因此,该理论是建立在因素模型的理论基础之上的。所以,我们首先考察因素模型。

1.因素模型

夏普-林特纳的资本资产定价模型认为:资产的收益(价格是收益率的倒数)是唯一由市场证券组合收益这个因素(或者指数)决定的,因此可以不太严格地称它为单因素模型。更为一般的,单因素模型假定任意风险资产收益由一个公共因素决定,一般采用下面的线性函数形式。

式中,ai是常数;F是公共因素或者指数;bi是因素F对于风险资产i的收益率的影响程度,称它为灵敏度或者因素负荷;εi是随机误差项。

式(11.11)可以视为一种收益发生过程模型。所谓收益发生过程就是由统计模型决定资产收益是如何产生的。在单因素模型下,风险资产的收益为

如果随机误差与因素不相关,而且不同风险资产之间的随机误差也不相关,则风险资产收益的方差是:

式(11.13)右边第一项就是因素风险,也就是在CAPM中被称为市场(或者系统)风险的部分,第二项是随机误差项的方差,它就是非因素风险,也就是在CAPM中被称为个别(或者非系统)风险的部分。不同风险资产收益率之间的协方差是:

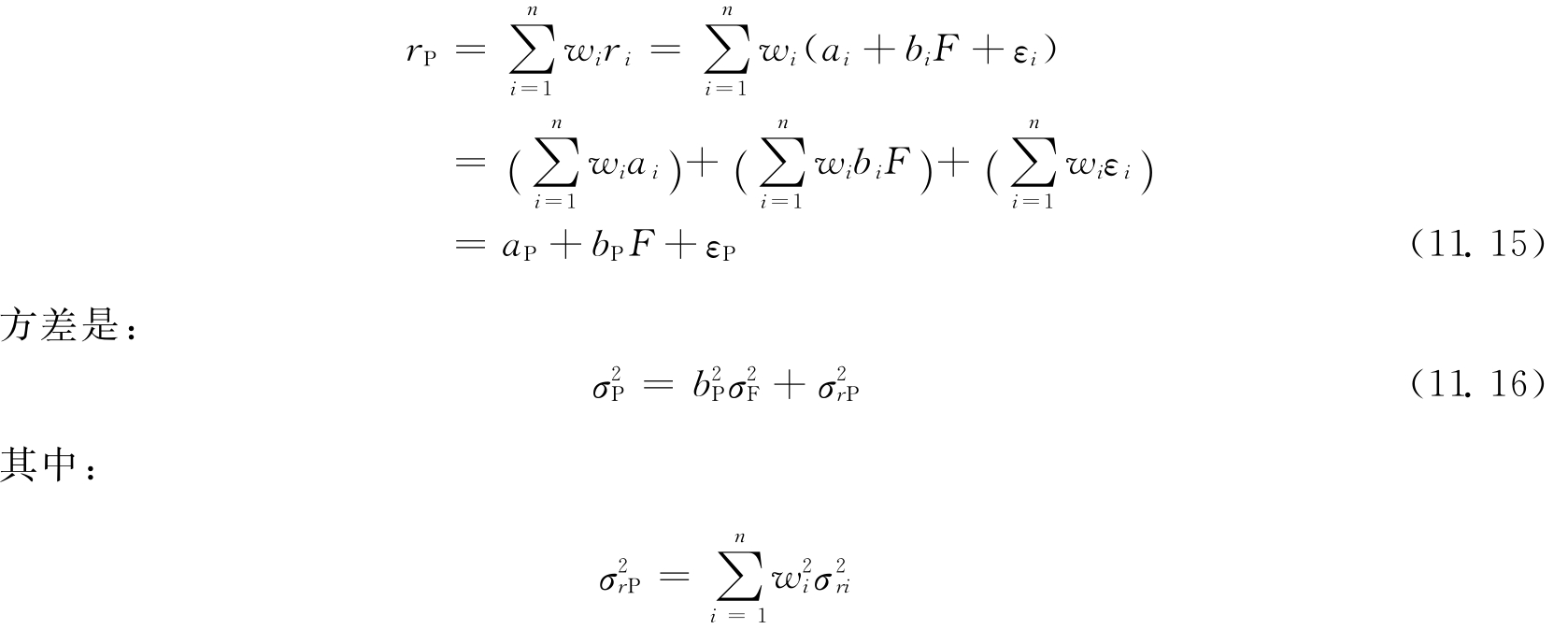

进一步,由单因素模型决定收益的资产构成的证券组合的收益率是:

我们看到,资产组合的风险也分为因素风险和非因素风险两块。如果投资越分散,则每一种资产的份额wi就越小,这并不会导致bP的明显增加或者减少。这是因为bP是许多风险资产的因素灵敏度的加权平均,分散仅仅导致因素风险的平均化。但是非因素风险必然减小,如果假定各种资产收益间的随机误差部分不相关,则可以精确量化非因素风险。

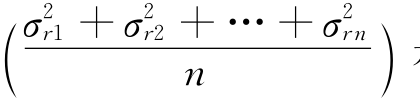

假定投资于n种风险资产,并且在每一资产上的投资份额都相等,根据上式就有:

式中, 是平均化的单个资产非因素风险,而整个组合的非因素风险仅仅是它的1/n,我们看到每追加一种收益风险不相关的资产,资产组合的总非因素风险就是平均非因素风险的1/(n+1),这就大大地降低了非因素风险。

是平均化的单个资产非因素风险,而整个组合的非因素风险仅仅是它的1/n,我们看到每追加一种收益风险不相关的资产,资产组合的总非因素风险就是平均非因素风险的1/(n+1),这就大大地降低了非因素风险。

进一步看,我们可以在单因素模型基础上加入其他因素,来构造更为复杂的多因素模型(Multi-factor Models)。这些对于几乎所有风险资产收益都有某种程度影响的公共因素,可以是通货膨胀率、国民收入增长率、石油价格等。如何识别它们,以及它们对于某种资产的影响程度,是一个经验计量的问题。这样不同风险资产的收益运动由这些共同因素联系在一起,资产收益中任何不能由共同因素的变化来解释的部分,则仅仅属于该资产本身。

考虑只有两个因素的情况,假定任意风险资产的收益由下面的两因素收益发生过程产生:

考虑由上述证券形成的资产组合,它的收益应当是它所包含的所有风险证券收益率的加权平均,即

如同单因素模型中的情形,证券组合的灵敏度是其中所有证券灵敏度的加权平均。如果投资足够分散的话,那么由于大数定理作用,最后一项非因素风险就可能会消失不见了。使用有着不同因素特征的大量资产,可以构造出各种具有不同灵敏度的证券组合来。有一种投资策略是很有趣的,它可以构造出对于某个因素有着单位灵敏度(即灵敏度为1),而对其他因素有着零灵敏度的证券组合。这种证券组合被称为纯因素证券组合(Pure Factor Portfolio)。

例11.1 假定证券A、B、C有下列灵敏度:

如果投资者按照

wA=0.3,wB=0.7,wC=0的比例进行投资,则该种证券组合对于因素1和因素2的灵敏度分别为1和0:

bP1=(-0.40×0.3)+(1.60×0.7)+(0.67×0)

=-0.12+1.12+0

=1.0

bP2=(1.75×0.3)+(-0.75×0.7)+(0.25×0)

=0.525-0.525+0

=0

同理可以按照

wA=0.625,wB=0,wC=0.375的投资比例获得“纯因素2”证券组合。

因为这里只有三种资产,因此非因素风险εP仍然会很大,不过根据上面的讨论我们知道:如果类似的资产很多,则分散投资可以把非因素风险减小到趋近于0。这样就可以创造出一个“纯因素1”证券组合,它的收益结构就是:

rP1=aP1+F1

由此它就退化成了负荷系数为1的单因素模型。这样的“纯因素1”证券组合的收益变化同因素变化完全是同步的。接下来,我们来分析该证券组合的收益构成。通常把它分解成为两个部分:

(1)无风险收益率rf;

(2)其他部分λ。可以把λ解释为每一单位灵敏度的某因素的预期收益溢价。

因此,可以把“纯因素1”证券组合的期望收益记为:

E(rP1)=δ1=rf+λ1

显然构造纯因素证券组合的方法不只一种,那么这些不同的证券组合构造方式,是否会产生同样的期望收益呢?答案是肯定的,这就涉及无套利均衡。

2.无套利均衡

需要注意的是,仅仅因素模型本身还不是一种资产定价的均衡模型,如果均衡存在就必须假定不存在套利机会。

套利和无套利是现代金融的最基本的概念之一。但是套利究竟是什么呢?简单地说它是“一物一价法则”的应用。例如在旧货市场上有人愿意用200块钱买入一只老款的机械表,而有人愿意以150块卖出时,就意味着存在套利机会。精明的商人或者说套利者会同时按照低价买入,按照高价卖出这块手表,获得50元的净利润。

注意这种套利行为既没有风险也没有净投入,毫无疑问只要对于财富是不满足的,这种套利行为会在更大的规模上进行。越来越多的中间商试图买入这种商品,这就抬高了它的买价,而另一方面他们又会许诺用更优惠的价格提供这种商品,竞争导致卖出价格下降,直到套利机会完全消失。也就是说,两件完全一样的商品,在同一个市场上只能按照一个价格交易,我们看到:正是套利力量保证市场体系的有效运转。

最早对于套利问题的考察可以追溯到休谟(Hume D)的黄金运输问题,它解释了由于套利力量,同一商品的地区差价不会高于在不同地区间运输这些商品的费用。在证券市场上,这一点更是显而易见。由于全球金融市场之间的高度连通性,同时在伦敦和纽约上市的一种股票只能按照同一价格进行交易。

相对于单一证券来说,证券组合套利一开始也许不容易让人接受。但它正是微观金融分析中,所要真正表达的套利含义。通过卖空一些证券,并使用卖空所得投资于其他一些证券,我们可以构造出一个净投资为0的证券组合。如果它可以赚到利润,我们就说市场上存在着套利机会。也就是说,原来价值为0的商品,现在在某些情况下,可以按照大于0的价格出售。这确实是一件好事,由于套利是无风险的,只要投资者对于财富的需求是非饱和的,则套利会历遍所有状态。市场在这种情况下是不可能存在均衡的。

3.多个资产套利组合的条件

(1)套利组合的资产占有率为零。

(2)套利组合不具有风险,即对因素的敏感系数为零。

(3)套利组合的预期收益率为正。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。