5.3.2 投资基金的估值

1.投资基金的净资产值

在基金的运作过程中,基金单位价格会随着基金资产值和收益的变化而变化,不能再以发行时的价格出现。为了比较准确地对基金进行计价和报价,使基金价格能较准确地反映基金的真实价值,就必须对某个时点上基金的每一单位或每一股份实际代表的价值予以估算,并将估值结果以净资产值公布。

基金资产净值是指在某一基金估值时点上,按照公允价格计算的基金资产的总市值扣除负债后的余额,该余额是基金单位持有人的权益。计算公式为:

其中,总资产是指基金拥有的所有资产(包括股票、债券、银行存款和其他有价证券等)按照公允价格计算的资产总额。总负债是指基金运作及融资时所形成的负债,包括应付资金利息、首期发行费、交易费、会计师和律师费、支付给基金管理公司的管理费以及托管机构的托管费等必要开支。

基金净资产的估值方法根据投资对象的不同而有所差别,主要包括以下几种情形。

(1)以上市证券如股票、债券、认股权证、期货合约等为投资对象的基金,其资产净值按估值日当天证券市场的收盘价(以这种方法计算出来的基金单位净值称为未知价或事前价),或以估值日前5个交易日所有投资对象的收盘价或平均值计算基金资产总值(以这种方法计算出来的基金单位净值称为已知价或事后价),估值结果需经注册会计师审核签证。

(2)以未上市证券作为投资对象的基金,其资产净值根据基金面值加上自认购日至计算日已产生的投资收益,或者由指定的会计师事务所或资产评估机构估算。

(3)以房地产或其他项目作为投资对象的基金,其资产净值一般由指定的会计师事务所或资产评估机构估算。

上述三种情况的估值都必须包括任何累积至估值日的利息,以及任何已宣布但仍未收取的股息。

基金净资产总值的增长来源于三个方面:投资收益(利息、股利收入和资本增值)、基金吸纳金额的增加和费用的减少,其中最主要的是投资收益,如果基金经营状况良好,投资收益较高便会吸引更多的投资者投资该基金,使基金的净资产总值的增长高于平均水平。

基金资产净值集中反映了基金目前的资产增值情况和投资收益情况,它将随基金的投资表现而变化,每日都可能不同,投资者应密切注意这一指标。

2.投资基金的收益

基金收益是基金资产在运作过程中所产生的超过本金部分的价值,主要来源于三个部分:股息、红利收入;利息收入;资本利得收入。

(1)股息、红利收入 股息是指基金因购买公司的优先股权而享有对该公司净利润分配的权益,通常是按一定比例事先规定的。红利是指基金因购买公司股票而享有对该公司净利润分配的所得,包括现金红利和股票红利两种形式。

(2)利息收入 主要包括债券利息和银行存款利息。债券利息指基金资产因投资于不同种类的债券(国债、地厅政府债券、企业债、金融债等)而定期取得的利息。银行存款利息指开放式基金为了应对基金持有人的赎回申请,必须保留一部分银行存款而产生的利息收入,仅占基金收益很小的一个组成部分。

(3)资本利得收入 即买卖证券差价收入,是指基金在价格较低时购入证券,在价格上涨时卖出证券所获得的买卖差价收入。

值得注意的是,以上收入并不是基金投资者直接获得的,而是包含在基金单位资产净值中,通过基金单位资产净值的增长使投资者获得买卖差价收入,或者到一定时候按照基金契约以分红形式分配给投资者。因此,投资于开放式基金的收益主要体现为净值增长和分红收益。

(1)净值增长 由于开放式基金所投资的股票或债券升值或获取红利、股息、利息等,导致基金份额净值的增长,而基金份额净值上涨以后,投资者赎回基金份额时所得的买卖差价,扣掉相应的认购、申购费和赎回费用后,就是真正的投资收益。

(2)分红收益 根据国家法律法规和基金合同的规定,基金会在满足相关条件的情况下,进行收益分配。投资者获得的分红也是获利的组成部分。

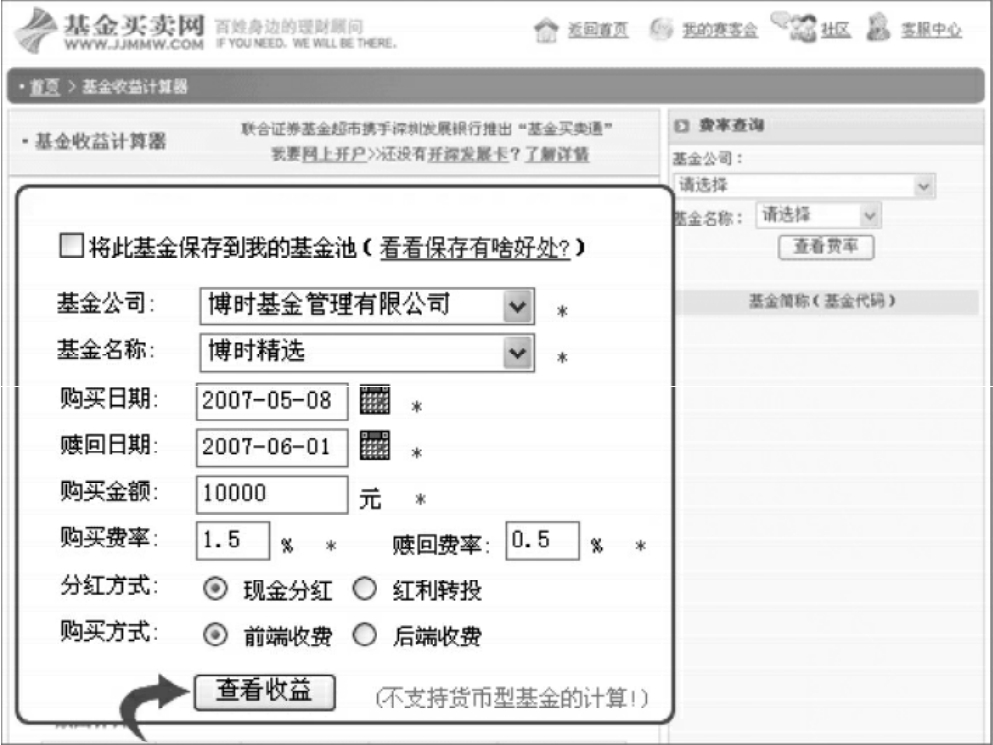

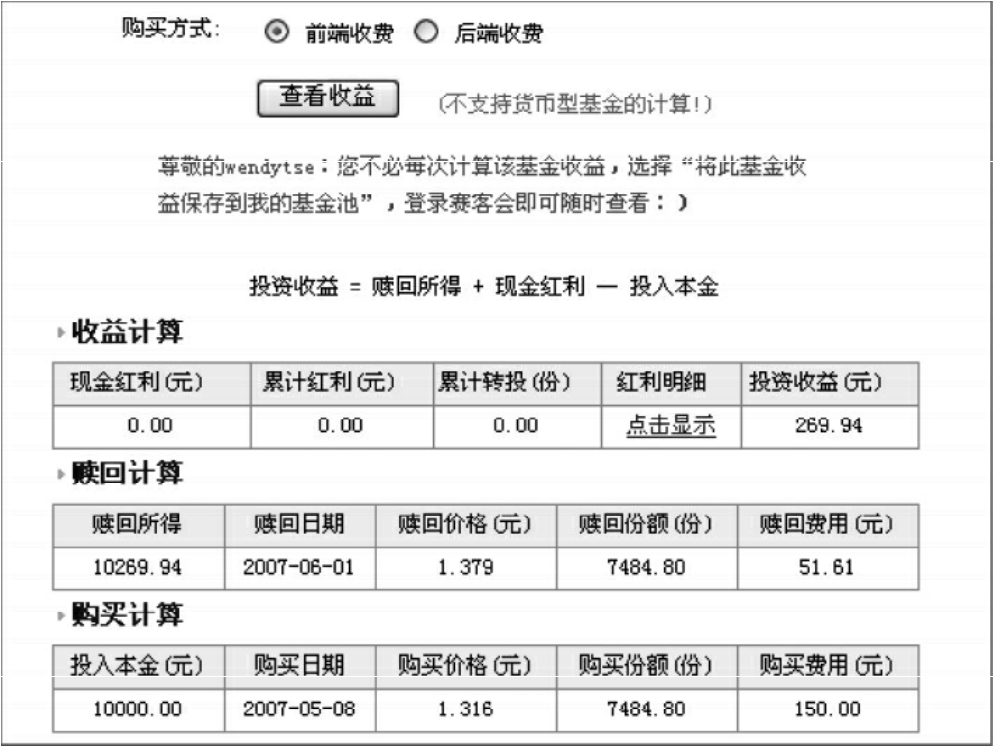

专栏5.4 基金收益的计算

投资者可以利用基金类网站提供的理财计算器进行计算,如下例:

输入必要项目后,就可以分别计算出投资期间的收益及产生的费用。

3.投资基金的费用

投资基金在运作过程中必须支付一些费用,这些支出就是基金的费用,这些费用构成了基金管理人、托管人以及其他当事人的收入来源。一般来说,投资基金主要有两类费用:直接费用和间接费用。下面分别进行介绍。

直接费用是指由投资者直接承担的费用,包括交易时产生的认购费、申购费和赎回费等。

(1)认购费 即投资者在基金发行募集期内购买基金时所缴纳的手续费。认购费费率通常在1%左右,并随认购金额的大小有相应的折让。计算公式如下:

净认购金额=认购金额/(1+认购费率)

认购费用=认购金额-净认购金额

认购期利息结转=认购金额×同业存款利率×(天数/365)

认购份额=(净认购金额+认购利息)/基金份额面值

认购费用由基金管理人收取,用于本基金的市场推广、销售、注册登记等募集期间发生的费用,不列入基金资产。

(2)申购费 即投资者在基金存续期间向基金管理人购买基金单位时所支付的手续费。我国《开放式投资基金证券基金试点办法》规定,开放式基金可以收取申购费,但申购费率不得超过申购金额的5%。目前申购费费率通常在1.5%左右,并随申购金额的大小有相应的折让。计算公式如下:

净申购金额=申购金额/(1+申购费率)

申购费用=申购金额-净申购金额

申购份额=净申购金额/申购当日基金份额净值

开放式基金收取申购费的目的主要是用于销售机构的佣金和宣传营销费用等方面的支出。

(3)赎回费 即在开放式基金的存续期间,投资者向基金管理人卖出基金单位时所支付的手续费。赎回费设计的目的主要是对其他基金持有人安排一种补偿机制,通常赎回费在扣除注册登记费和其他必要的手续费后,余额计入基金资产。我国《开放式投资基金证券基金试点办法》规定,开放式基金可以收取赎回费,但赎回费率不得超过赎回金额的3%。目前一年内赎回的费率通常为0.5%,并随基金持有期的增加而递减。计算公式如下:

赎回总额=赎回份额×赎回当日基金单位净值

赎回费用=赎回总额×赎回费率

赎回金额=赎回总额-赎回费用

(4)转换费 即投资者在同一基金管理人所管理的不同开放式基金之间进行转换所需要支付的费用。通常情况下,此项费用较低。转换费用的有无或多少与基金产品性质和基金管理公司的策略有密切关系。例如,有的基金管理公司规定一定转换次数以内的转换不收取费用,或由货币基金转换为短债基金时不收取转换费用。计算公式如下:

转出金额=转出份额×转出基金当日基金份额净值

基金转换费=转出金额×基金转换费率

转入金额=转出金额-基金转换费

转入份额=转入金额/转入基金当日基金份额净值

间接费用是指基金在运作过程中产生的费用,包括基金管理费、基金托管费、投资交易费、基金信息披露费等,这部分费用不由投资者直接承担,而是从基金资产中扣除。

(1)基金管理费 即支付基金管理人(基金管理公司)的费用,也就是管理人为管理和操作基金而收取的报酬。基金管理费按基金资产净值的一定百分比计提。一般而言,基金风险程度越高,管理的难度越高,管理费费率也越高,如目前货币市场基金为0.33%,债券基金通常为0.65%左右,股票基金则通常在1.5%左右。基金管理费每日计提,月底由托管人从基金资产中一次性支付给基金管理人。

每日计提的管理费=计算日基金资产净值×管理费率/当年天数

(2)基金托管费 即基金托管人为基金提供服务而向基金收取的费用,比如银行为保管、处置基金信托财产而提取的费用。托管费通常按照基金资产净值的一定比例提取,根据基金类型从1.1%~0.25%不等,每日计提,按月支付给托管人。

每日计提的托管费=计算日基金资产净值×托管费率/当年天数

(3)基金运作费 即包括注册登记费、席位租用费、证券交易佣金、律师费、会计师费、信息披露费和持有人大会费等。这些开销和费用是作为基金的营运成本支出的,占资产净值的比率较小,通常会在基金招募说明书中事先确定,并按有关规定支付。

(4)税费 主要包括所得税和印花税。我国目前对个人投资者的基金红利和资本利得暂不征收所得税。对投资者申购和赎回基金单位,暂不征收印花税。

以上间接费用一般需经证券监管部门认可后,在基金契约或基金公司章程中订明,不得随意更改。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。