二、汇率制度的选择标准及理论发展

一般认为,一个国家的汇率制度选择主要取决于以下几个因素:国家规模、开放程度、国际金融一体化程度、相对于世界平均水平的通货膨胀率、贸易格局。(3)但这些只是汇率制度选择的一般性原则,并不能解释为什么同一国家在不同的时期选择不同的汇率制度问题。

传统的汇率制度选择理论主要是围绕固定汇率制和浮动汇率制孰优孰劣展开的。对固定汇率制和浮动汇率制的评价分歧颇大。赞成浮动汇率制的人认为,浮动汇率制具有下列优点:(1)简便易行。在浮动汇率制下,汇率简单地由供求所决定,有关国家无需决定什么汇率适当。(2)具有连续调节能力。在一国国际收支发生困难的情形下,浮动汇率可以使该国货币迅速下调,这样能为奖出限入提供持续的刺激力。(3)保证了国内政策的自主性。在固定汇率制下,一国的国内政策往往要服从于对外平衡的需要。但在汇率浮动的情况下,由于可通过汇率变动来调节国际收支,一国政府在行使国内政策时,就可较少地受到外部平衡的约束。(4)可避免通货膨胀的国际传播。(5)减少官方国际储备的需要。在浮动汇率制下,从理论上讲,官方无责任在外汇市场上进行干预,因而它所持有的国际储备就可减少。

反对浮动汇率制、赞成固定汇率制的经济学家则认为:(1)浮动汇率的国际收支调节作用是有限的。因为汇率下跌,并不一定能增加出口和减少进口,因为这要视进出口的需求弹性而定。(2)汇率波动不利于贸易和投资发展。这是因为在国际贸易过程中,汇率大量波动对进出口双方来说,都带来了风险,会使进出口商因不愿承担风险而却步。同样,在投资方面,汇率变动也可能使资本发生损失,抵消投资收益,妨碍投资发展。(3)会加剧通货膨胀。在浮动汇率下,“货币纪律”不复存在,各国往往听任汇率下跌,这样就会加剧通货膨胀。(4)浮动汇率制不能保证一国政策的自主性和储备需求的减少。因为不论在何种汇率制度下,一国经济政策总是要受到外部平衡的制约,总要积极设法纠正对外不平衡。另外,浮动汇率使外汇市场动荡加剧,政府更加需要经常干预外汇市场以缓和汇率的突发性变动。这样,官方外汇储备的需求实际上并不能减少。

近年来,国际学术界在对国际汇率安排新变化的研究中,涌现出了各种有关汇率制度选择的新理论。以下仅介绍几种影响较大且较为成型的理论。

(一)原罪论

原罪论(Doctrine of the original sin)是艾奇格林和豪斯曼等人(Eichengreen&Hausmann,1999;Hausmann,Panizza and Stein,2000)针对发展中国家频繁爆发金融危机这一现实提出来的。原罪是指这样一种状况:如果一国的货币不能用于国际借贷(外国银行或其他机构不能用该货币提供贷款),其结果,国内投资不是出现货币错配(currency mismatch),便是出现期限错配(maturity mismatch)。因此,企业面临一种“两难选择”(the devil’s choice):要么借外币导致货币错配,或者用短期贷款来做长期用途而出现期限错配。这种“原罪”的直接后果是,一国金融变得脆弱,因为如果企业借外币用于国内业务而出现货币错配的话,当本币贬值时,就会使借款的本币成本上升,容易陷入财务困境,直至破产。如果因借本币出现期限错配的情形,当利率上升时,其借款成本也会大增。因此,汇率或利率稍有波动,便会有一批企业应声倒地,进而银行也被拖入,于是整个金融体系变得十分脆弱。这种状况,加上国际投机者的兴风作浪,非常容易触发金融危机。

“原罪论”最重要的政策结论就是,在存在原罪的情况下,由于汇率难以浮动,政府在固定汇率制度下又会陷入两难,再加上无论现有的固定汇率制或浮动汇率制都无法解决原罪问题。因此,最好的办法,便是把部分美元化变为全部美元化。换句话说就是,对发展中国家来说,应当干脆没有汇率,方法是放弃本国货币而采用某种国际货币,实行美元化或某种类似于欧元的制度。

(二)中间制度消失论

中间制度消失论(Hypothesis of the vanishing intermediate regime)在目前关于汇率制度选择的新理论中争议最大,最富挑战性。这一理论的首倡者,一般认为是美国加州大学伯克利分校的艾奇格林(Eichengreen,1994、1998)。该理论的要点是,唯一可持久的汇率制度,是自由浮动制或是具有非常强硬承诺机制的固定汇率制(如货币联盟和货币局制度),介于两者之间的中间型汇率制度,都正在消失或应当消失。由于中间制度消失,形成所谓的“中空”(the hollowmiddle),因而这一理论又被称为两极汇率制度论(the two poles)或中空汇率制度理论(hollowing out theory)。“中间制度消失论”认为,日益增长的资本流动性,使政府对汇率的承诺变得十分脆弱,在这种情况下,任何中间的过渡形式都容易受到外汇投机的冲击,并且很不稳定。“中间制度消失论”认识到国际投机力量攻击本国货币的危害,其主张也与布雷顿森林体系解体以来的近30年里国际汇率制度安排的演变相吻合,因而具有其合理性。但是如果进一步深究,一国汇率制度究竟应该选择两极中的哪一极时,无非是坚持固定汇率制或者坚持浮动汇率制。可见,中间汇率制度消失论实质上是开放经济条件下固定汇率制与浮动汇率制之争的继续,任何关于中间汇率制度安排的优劣探讨都可以从固定汇率和浮动汇率的争论中延伸出来。

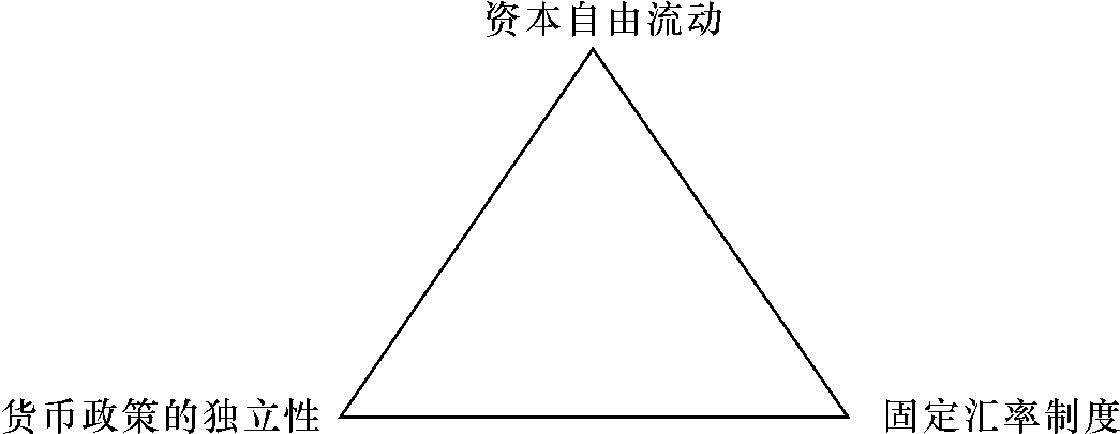

(三)三元悖论

所谓“三元悖论”又称为“不可能三角原理”(Principle of impossible trinity)。克鲁格曼在一篇讨论亚洲金融危机的文章中画了一个三角形(见图20-1)。三角形代表了一个国家三大政策目标,即货币政策的独立性、固定汇率和资本自由流动。开放经济中,一国只能同时实现其中一个或两个目标,而不可能同时实现三个。亚洲一些国家之所以发生金融危机,教训就是在坚持固定汇率和货币政策独立性的同时,没有像中国那样实行资本管制。

图20-1 汇率制度选择的替换

尽管“三元悖论”对亚洲金融危机给出了较有说服力的解释,并成为很多国家选择汇率制度时的一个重要理论依据。但也有学者指出,部分国家的经验证明,“三元悖论”本身并不成立。以美元为例,美国不仅允许资本自由流动,而且在放弃美元与黄金挂钩的固定汇率制度后,仍然保持了汇率政策的自我控制和调节,甚至主导和影响欧元、日元的变动,并始终维持了货币政策的独立性。由此可见,三者并不排斥,而是可以协调的。`作为国际货币国家和地区的英国、欧洲、日本也可以在一定程度上保持三者的平衡。欧元汇率曾经是固定汇率制度,过渡期结束后是自由浮动汇率制度,但都允许资本自由流动,欧洲中央银行也保持了货币政策的独立性。由此可见,三元悖论并不总是成立的。

关于汇率制度选择标准的观点还有很多,并且随着现实经济的飞速发展,新的理论和研究方法还会不断涌现,只是因为这些理论尚未成型,所以在此不作详细介绍。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。