一、我国金融中介体系的演变

(一)中华人民共和国成立前的金融中介机构体系

中华人民共和国成立以前,中国并存着两套金融中介机构体系,国民党统治区的金融中介机构体系和共产党领导下解放区的金融中介机构体系。

1.国民党统治区的金融中介机构体系主要由官僚资本银行、帝国主义银行、民族资本银行和高利贷性质的金融机构组成。其中,官僚资本的“四行二局一库”占垄断地位。“四行”是1928年国民党政府建立的中央银行、在清末已经成立的中国银行和交通银行,以及1935年成立的农民银行;“二局”指1930年和1935年分别建立的邮政储金汇业局和中央信托局;“一库”是指1946年成立的中央合作金库。

2.解放区的金融中介机构主要由银行和农村信用合作社构成。银行除办理存、贷款业务外,一般均发行地方货币,以支持生产和革命事业的需要。农村信用合作社是根据地和解放区为了抵制高利贷剥削而成立的,在解决农民生产、生活困难,打击高利贷、促进农业发展和支持革命战争等方面起了很大作用。

(二)中华人民共和国成立后金融中介体系的建立

中华人民共和国成立后金融中介体系的建立是通过合并共产党根据地的银行,组建中国人民银行,没收官僚资本银行,改造私人银行与钱庄,以及建立农村信用社等途径实现的。

1.合并根据地银行,组建中国人民银行。1948年,全国解放在望,华北各解放区已经联成一片。1948年12月1日在合并华北银行、北海银行、西北农业银行的基础上,解放区在河北省石家庄市成立了中国人民银行,并同时发行了人民币。中国人民银行的成立,是中华人民共和国成立后金融机构体系建立的开端。随后,中国人民银行又先后合并了各解放区的其他银行,使之成为中国人民银行的分支机构。

2.没收官僚资本银行,改造民族资本银行。革命取得胜利后,中国政府当时没有对银行业采取全部国有化的政策,而是针对不同的情况,区别对待:(1)根据“没收一切官僚资本财产为国家所有”的总政策,中国人民银行接管了官僚资本的银行及所属金融机构,包括国民党政权的中央银行、省市地方银行和资本全部属于官僚资本的商业银行。中国银行和交通银行在接管后,仍保留原名和原机构继续营业,并分别成为新中国的外汇专业银行和长期投资银行;(2)根据对待民族资本的总政策,对民族资本银行和私人钱庄采取国家资本主义的形式,即通过公私合营的方式进行社会主义改造。所有私人钱庄于1952年12月组成统一的公私合营银行,并于1955年与中国人民银行合并。

3.建立和发展其他金融机构。于1949年成立中国人民保险公司。

(三)中国金融机构体系的演变

1953年,我国开始大规模有计划地发展国民经济,按照原苏联模式实行高度集中的计划管理体制。与此相适应,我国对金融中介机构体系进行改造,建立起高度集中的国家银行体系,这种体系实际上是中国人民银行独家经营金融业务。在此期间,在形式上也有除中国人民银行以外的金融机构存在,但它们对这种格局的影响甚微。农村信用社虽然大量存在,但它们实际上是中国人民银行在农村的基层机构。中国人民建设银行只是办理财政基建拨款的一个机构,并不经营一般存、贷款业务。中国银行虽然一直独立存在,但它仅是经办中国人民银行规定的对外业务,并一度成为中国人民银行办理国际业务的一个部门。中国农业银行三起三落。中国人民保险公司1959年停办国内保险业务,转交中国人民银行国外局领导,专营少量国外业务。

在1978年中国实行改革开放后,对金融机构体系进行了一系列重大改革。主要包括以下七方面:

第一,恢复和建立国有独自的经营性专业银行。1979年,为适应农村经济体制改革和适应对外开放的需要,中国农业银行和中国银行相继恢复。同年,建设银行也从财政部分设出来,除仍执行拨款任务外,主要开展银行长期资金贷款业务。1984年1月成立的中国工商银行,承办原中国人民银行办理的工商信贷业务和城镇储蓄业务。鉴于当时社会上对政策的理解能力和体制现状的局限,中国金融管理当局提出了“银行企业化”改革思路,但是却比较明确地否定了将利润作为银行的经营目标,因而,理论界和实务界也都无法对“银行企业化”作出准确的理解。当时最有代表性的两种理解:一是“银行企业化是指国有专业银行应该从事业单位性质转变为企业的性质”;二是“银行企业化是指国有专业银行仍然保留国家机关的性质,但应该实行企业化的经营”。

第二,组建股份制商业银行。在国有独资商业银行之外,中国于1986年按现代企业制度重新组建了新中国第一家股份制商业银行——交通银行,随后又陆续成立了10余家全国性和区域性股份制商业银行。20世纪90年代中期,中国又对各大中城市的信用合作社进行调整,组建了近百家城市商业银行,它们几乎都采取了股份制的金融中介产权结构模式。这些不同层次的商业银行的产生,有利于中国银行业构建合理的市场组织结构,加强银行业的竞争强度,提高了经营效率。

第三,组建政策性银行。1994年,为推进国有专业银行向商业银行制度的转变,促进金融深化,支持市场经济发展,经国务院批准,国家开发银行、中国进出口银行和中国农业发展银行三家政策性银行先后组建。

第四,金融机构多元化。随着市场经济主体形式和投融资行为的多元化,从20世纪80年代中期开始,中国相继成立各类金融机构,如信托投资公司、保险公司、证券公司、财务公司,以及投资基金等各类非银行金融机构,以满足市场经济发展对金融的多元化需求。

第五,引入国外金融机构。在实行对外开放政策20多年的时间里,中国成为引进外国投资的大国,大量的国外投资者在中国设厂或投资实业。作为外资进入的跟随性金融服务,外国投资者对它们本国的金融机构在华开设分支机构不断提出要求。同时,中国也需要引进外资金融机构,学习其先进的经营理念、金融技术和管理方法。特别是中国已经加入WTO,签署了服务贸易总协议,并于2006年实施WTO过渡期结束之后,中国开放金融服务业市场,包括银行业市场的力度会不断加大。中国在20世纪80年代初开始逐步引进外国银行分支机构、保险公司、合资金融机构等,外国在华设立金融机构于21世纪初达到高潮。伴随着中国经济快速增长和对国际分工的深度参与,中国的巨大市场对世界各国变得越来越具有吸引力。

目前,中国已经形成了以商业银行为主体,包括政策性金融机构、其他非银行金融机构、外资金融机构等多种金融机构并存的现代金融机构体系。

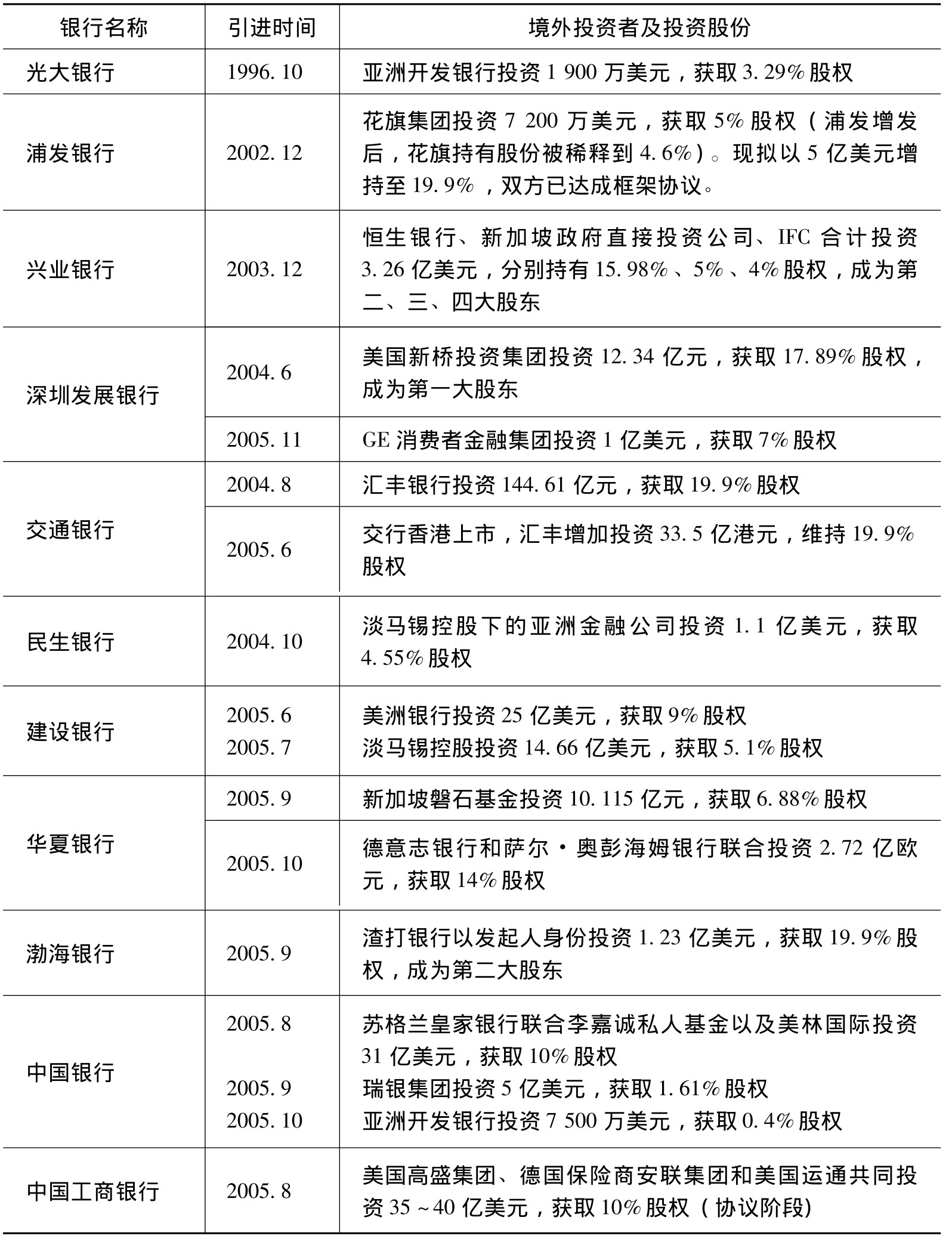

第六,通过境内外上市和引进国外战略投资者的策略,提升中国金融机构的管理水平。面对国外金融机构进入中国市场后的竞争,中国政府开始重视本土金融机构的竞争力问题。影响中国金融机构竞争力和效率的因素很多,但在相对不太长的时期内可以改善的有两个方面:一是通过境内外上市,拓宽获取资本的渠道,改变股权结构,进而提升公司治理水平的作用,这被称之“借外力”。二是引进境外战略投资者,期望借此提高经营和管理水平,这被称之“借外脑”。到20世纪末,已有大量中国的保险公司、共同基金、证券公司公开上市或引进外资参股(见表7-1)。从21世纪初开始,中国政府执行这一策略的力度明显增大,已经扩展到银行领域。非常典型的是,从2000年到2006年7月,中国五大国有银行中,已有三家在境内外公开上市,并以外资参股的方式引进了境外战略投资者。(11)如,交通银行的战略投资者是英资汇丰银行,建设银行引进美国银行作为战略投资者,中国银行的战略投资者则是苏格兰皇家银行,工商银行则引进以高盛集团为首的著名投资银行作为战略投资者等。

表7-1 股份制商业银行引进境外战略投资者情况

说明:根据公开披露信息整理

中国金融监管当局改革思路及其动机无疑是好的,但是,中国国内金融实务界和理论界对这一举措的合理性以及预期效果也提出了某些质疑。主要集中在两点:第一,在中国政府花费国库巨资处理了这些国有银行大量不良资产后的境外低溢价上市,是否是“贱卖”了国有银行?第二,银行业是特殊行业,一国的大银行有关国计民生。中国是一个金融监管制度和方法不完善的大国,国内如此多的大中型银行很短的时间纷纷引进境外战略投资者,在特殊环境下,是否可能会影响到国家金融安全。对于中国金融监管当局这一战略举措的得与失,很难在短期内作出判断,也很难在一般市场经济国家或转型国家经历的经验和教训中得到答案。因为中国是一个正在崛起的大国,大国之间利益的战略博弈,会使许多问题不能用对与错来简单解释。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。