美国的经验:信息技术取代劳动力,使获利受损

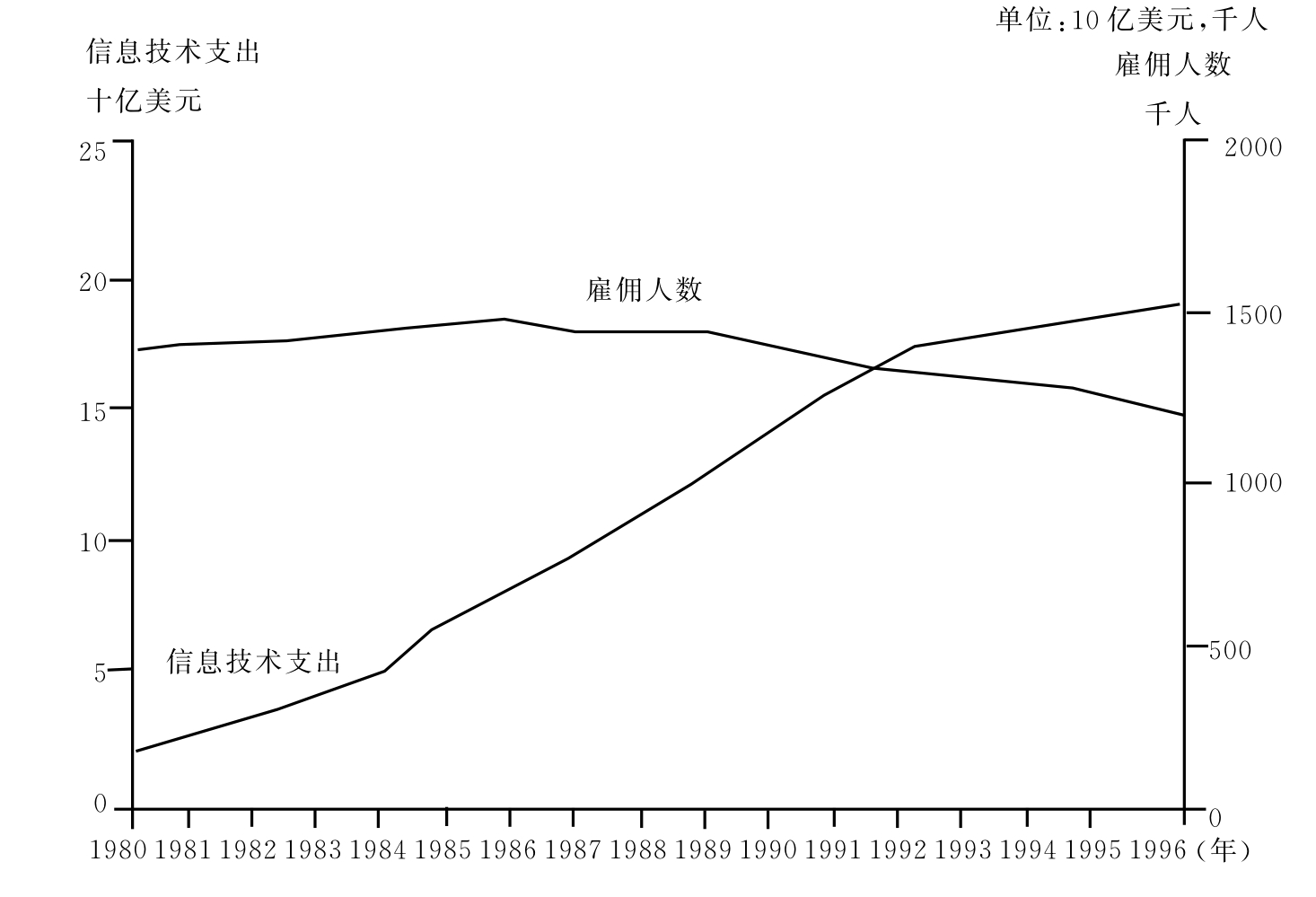

1980-1996年间,美国银行业的信息技术支出,从35亿美元增长到200亿美元以上。由于技术投资的大幅增加,美国银行业一直在裁员(见图2.7)。美国银行业的雇佣人数于1986年达到高峰,总共有156万人。到1996年,已裁员21.4万人(约14%)。到20世纪末,雇佣人数几乎低于1976年的水平。

图2.7 美国银行业雇佣人数和信息技术支出(1980-1996年)

资料来源:FDIC、MMG的分析。

在美国银行业中,一些业务领域的系统密集度现在已达到60%,而且信息技术已经取代劳动力,成为主要的生产手段。然而,关键问题在于:谁将真正从这种替代中受益?我们看到的证据是,这些业务领域的获利率实际上是下降的,真正从中受益的是接受银行服务的顾客或使用者,而不是银行本身。一个引人注目的例子,是世界领先的纽约通汇银行的国际资金转移业务。尽管这是批发而非零售或商业活动,但是却可以为英国银行业的发展指出一条前进的道路。

20世纪70年代以前,用美元向美国以外的银行支付款项,涉及烦琐的书面作业流程。20世纪70年代初,运用CHIPS(票据交换所国际支付系统)使官方的支票传输和交换实现了自动化,但是交换周期并没有改变,整个系统基本上仍然保持人工作业。布雷顿森林体系(Bretton Woods)的固定汇率制度于1972年废止,而CHIPS是在这项制度废止前不久实施。固定汇率制度的废止,使得全球外汇和欧洲美元交易蓬勃发展。由于美元清算需求的激增,使得美国银行大量投资于内部作业处理和信息系统的自动化,以配合CHIPS。它们也开发和积极营销专用的系统,用以查询账户余额和支付行为,以试图提高市场占有率。信息技术被用来改变美元清算作业的整个处理流程。

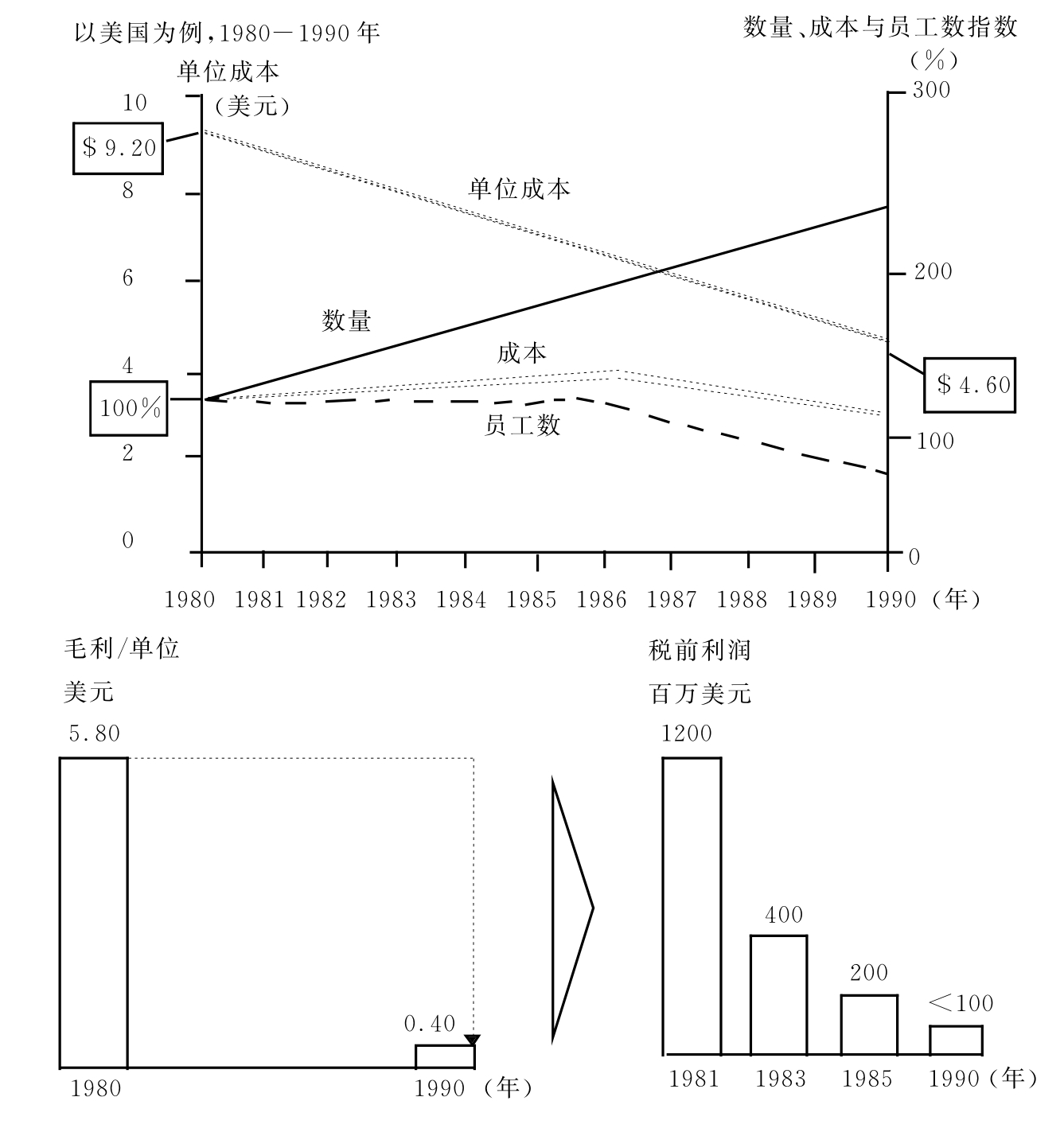

美元清算数量的年增长率超过20%(按复利计算),交换值的增长率甚至更高,成为国际银行业获利最多的业务之一。1981年的货币市场利率极高,八大供应商从海外的交换业务中获取税前利润约12亿美元(见图2.8)。然而,到了1990年,同样还是这些银行从美元的清算业务中几乎没有赚到任何钱,其中有几家还遭受了大量的损失。到底是哪里出了差错?

实施自动化是非常有效的。1980-1990年间,这些银行之间的资金移转数量几乎翻倍,从每年7300万笔交易,增加为每年1.66亿笔交易,而总成本只增加了15%,员工人数同时还减少了。因此,平均单位成本降低了几乎一半,在10年内从每笔交易9.2美元降为4.5美元。今天,领先的CHIPS银行能够处理支付总额的3/4,而且不需要人力的介入,从而消除了大部分错误和大部分成本。

这才是问题所在:技术使得这个系统大有效率。消除人为错误的自动化,让顾客对自身账户的控制能力大为增强,也许更重要的是,他们转换供应商的能力大大增强。1981年底,CHIPS系统从次日结算转变为同日结算,让顾客能够取消很高的信用余额,而这使得1981年的半自动化业务获得了丰厚的利润。在两年内盈利降低了2/3。由于获利率的下降,使得几乎所有主要的美元清算银行都继续推行自动化,以进一步降低成本和完成企业的发展规划。系统密集度从1980年的15%提高到1990年的50%以上。效率提高的同时,系统的处理能力也提高,于是导致了价格战。

图2.8 国际资金转移

资料来源:FDIC,MMG的分析。

国际资金转移现在已经成了成本固定的业务。所有主要的竞争者都已经建立了能量无限的系统,这对确定较高的服务价格从而获利的能力产生了损害。1980年,对成本约9.2美元的资金转移业务可以订立15美元或更高的价格,但是到了1990年,对成本约4.6美元的资金转移业务最多只能订立5美元的“标价”,而且对于常规性支付数量较大的顾客,在通常情况下,还可以订立远低于5美元的价格。随着价格的继续降低(现在已降低到1-2美元),边际利润空间与20世纪80年代初相比大大缩小。此外,顾客不再保留经济上吸引人的金融交易余额,来弥补盈余。科技投资也无法缩减:联邦储备银行(Federal Reserve)对银行业实施严格的系统要求,以便将每天通过CHIPS的数千亿美元清算作业的风险降到最低限度。

简而言之,产能大幅过剩的缺陷超过了效率改进带来的好处。美元清算作业不再是孤立的例子,而是许多其他银行业务已经发生和将要发生的例子。科技首先对这些业务产生影响主要有三个原因:每项交易的盈利率很高,主要从业者的数量少,基本交易十分简单且劳动力密集。同时,在美国其他高度自动化的批发业务中也可见到盈利率降低的现象,如现金管理和证券处理。这些业务在10年前获利颇丰,但是目前大部分供应商只能维持损益平衡或获取微薄的利润,其他从业者则出现了亏损。和资金移转一样,它们的主要特征是电子产能过剩,银行正在竞相降价销售。

所有这一切都可能发生在英国吗?尤其是,目前英国银行业的从业人数减少是无可挽回的趋势,还是只是周期性的降低?而且,可能更重要的是,它们会不会也和美国一样,发现效率提高的受益者只是银行的客户,而非银行的股东?

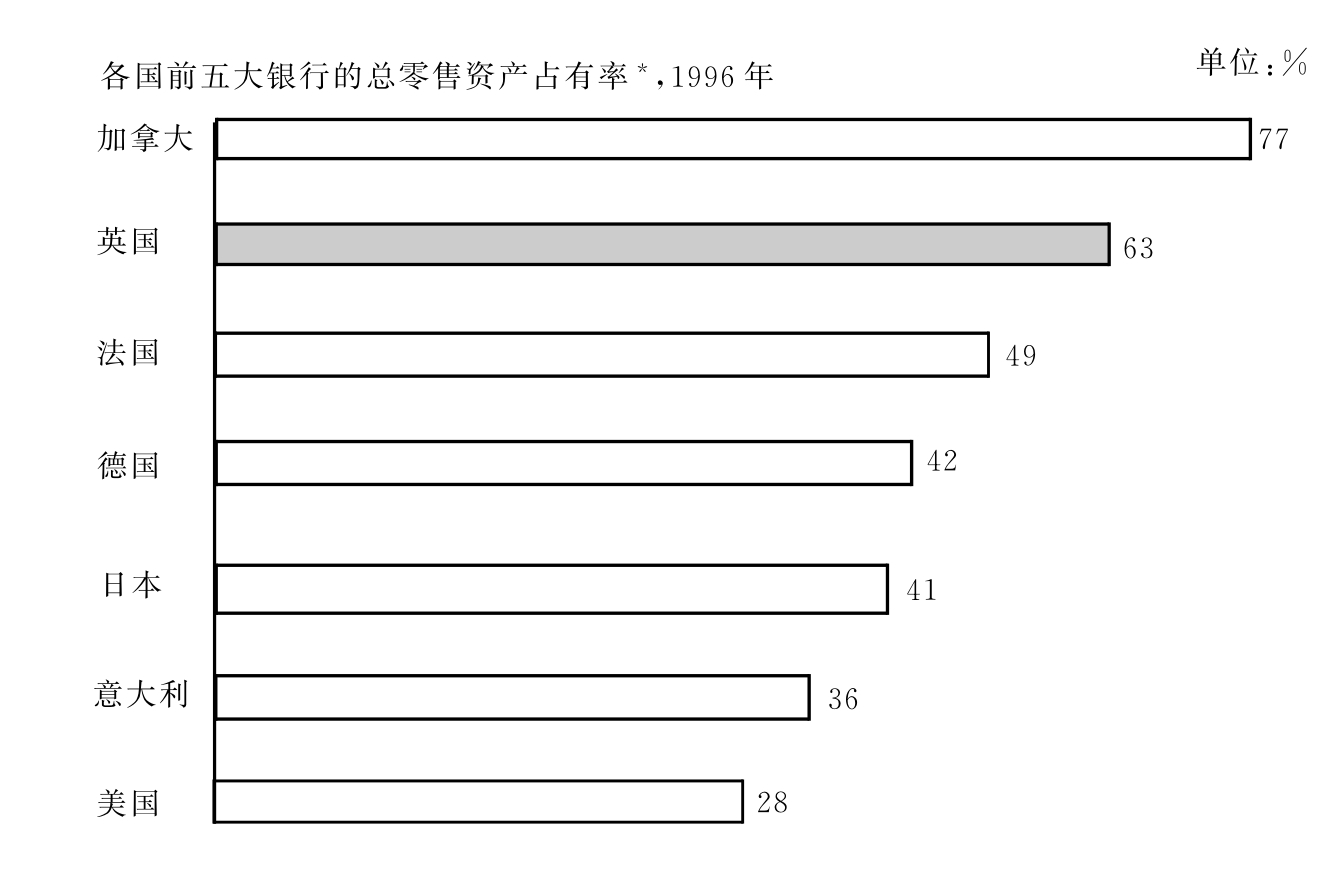

英国和美国的银行业是截然不同的。英国是几个主要国家中金融体系最为集中的国家之一,而美国的金融体系从整体而言是最为支离破碎的国家之一(见图2.9)。对英国的四大银行来说,大规模的处理业务不如美国大银行那么重要(有少数例外,如通汇银行业务对Midland来说很重要)。零售业务对四大银行来说则相当重要,有些零售业务在短期内不易受到影响,特别是存款账户,与信用卡等其他零售业务不同,定价不透明,并且转换供应商可能会面临风险。而且英国处理业务的系统密集度还没有达到美国的水平。但是技术对劳动力的替代是一个普遍现象,已经开始在所有的业务领域(包括零售和批发)使银行业转型。所以,我们相信英国可能会走和美国相同的道路,如果真是如此,转型之后的结果会是什么样呢?

图2.9 零售银行业的集中

*包括各国商业银行和储蓄机构,不包括投资银行和外资银行。

资料来源:MMG的分析。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。