残酷的竞争日趋激烈

竞争的强度并没有缓和的迹象。几乎每一天都会有新产品推出,而且与传统从业者截然不同的新型从业者正在进入市场。四大银行现在必须与Direct Line的抵押贷款、Prudential的活期存款账户、Marks &Spencer和Virgin Direct的储蓄产品竞争;在美国非银行从业者大幅削价的情形下,它们必须设法销售信用卡;在费用基础很低的专业公司和直接供应商的包围下,它们必须维持抵押贷款和保险等商品的收入源源不断;它们必须面对苏格兰各银行,因为苏格兰各银行已经找到了与超级市场结盟,从而进入英格兰市场的强有力的方法;它们必须设法与互联网和电子商务等刚出现的竞争对手抗争。

很明显,近期的利润水平偏高,从而鼓励新的从业者进入市场,特别是因为他们意识到自己与传统的银行相比,成本基础较低。这些新从业者的成本/收入比率可能不到40%,而四大银行几十年来积极投资于科技以提高生产率,其成本/收入比率却在60%以上,其他零售银行和建屋互助会的成本/收入比率则在45%-55%之间(见图1.18)。

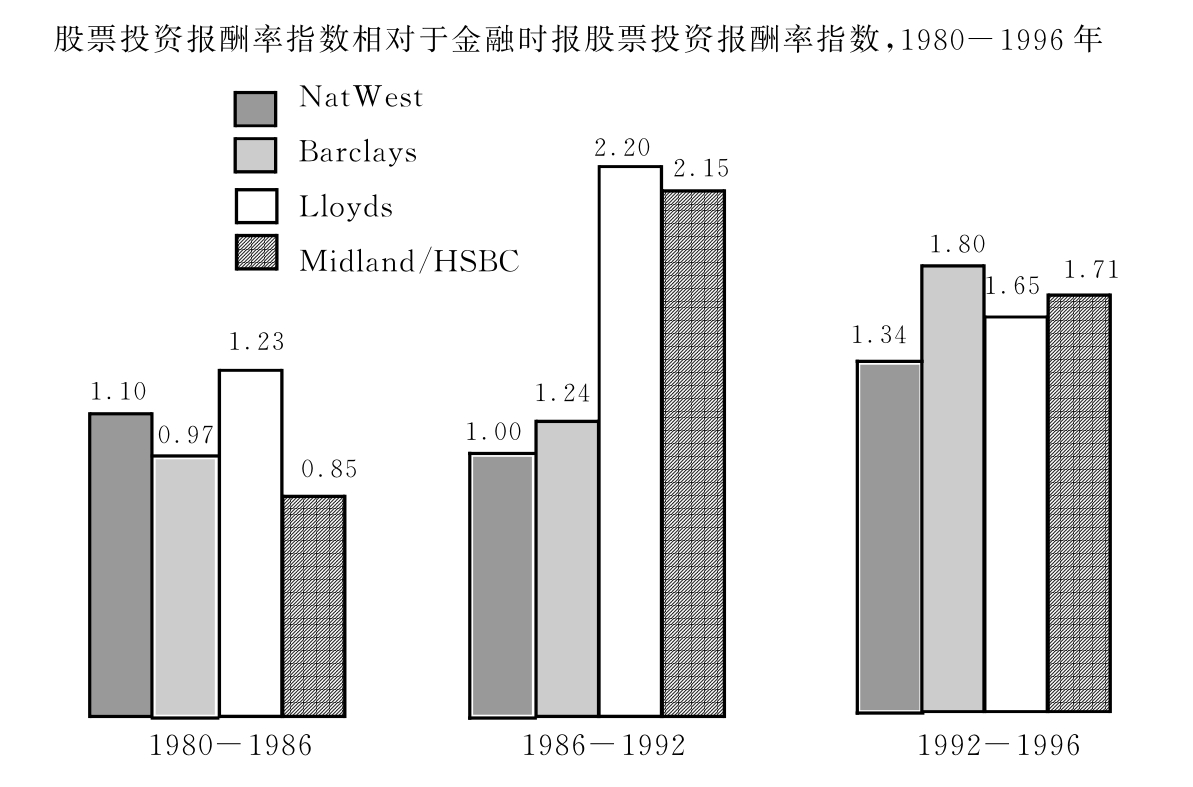

由于压力不断增加,所以投资人和信用评级机构都一致认为银行不再是16年前的稳定行业,这并不奇怪。股票投资报酬率的波动性,一直没有回到20世纪80年代初的低水平,当时某些股票的波动性低于整体市场的波动性(见图1.19)。并且两家最大的机构,即NatWest和Barclays,尽管近年来收益很高,但是却没有重获3A的信用评级(见图1.20)。

图1.19 四大银行股票投资回报的波动性*与英国整体市场股票投资回报的波动性

*相对波动率以变动系数比率来衡量。

资料来源:Datastream,MMG的分析。

图1.20 标准普尔的信用评级

资料来源:Standard &Poor’s.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。