为何热衷投资于国内?

Karen Lewis

虽然国外投资的吸引力非常明显,但是金融市场领域仍然存在着强烈的国内投资的倾向。过去20年的数据表明,投资者实际对外投资的比例大大小于理论模型所推算出来的比例。

金融理论早就告诉我们资产组合分散化的好处:即使资产组合中的某个证券在某段时期表现特别糟糕,也不会导致整个资产组合也遭厄运。而且各证券回报率之间的相关性越低,资产组合的分散化程度越高,风险越小。

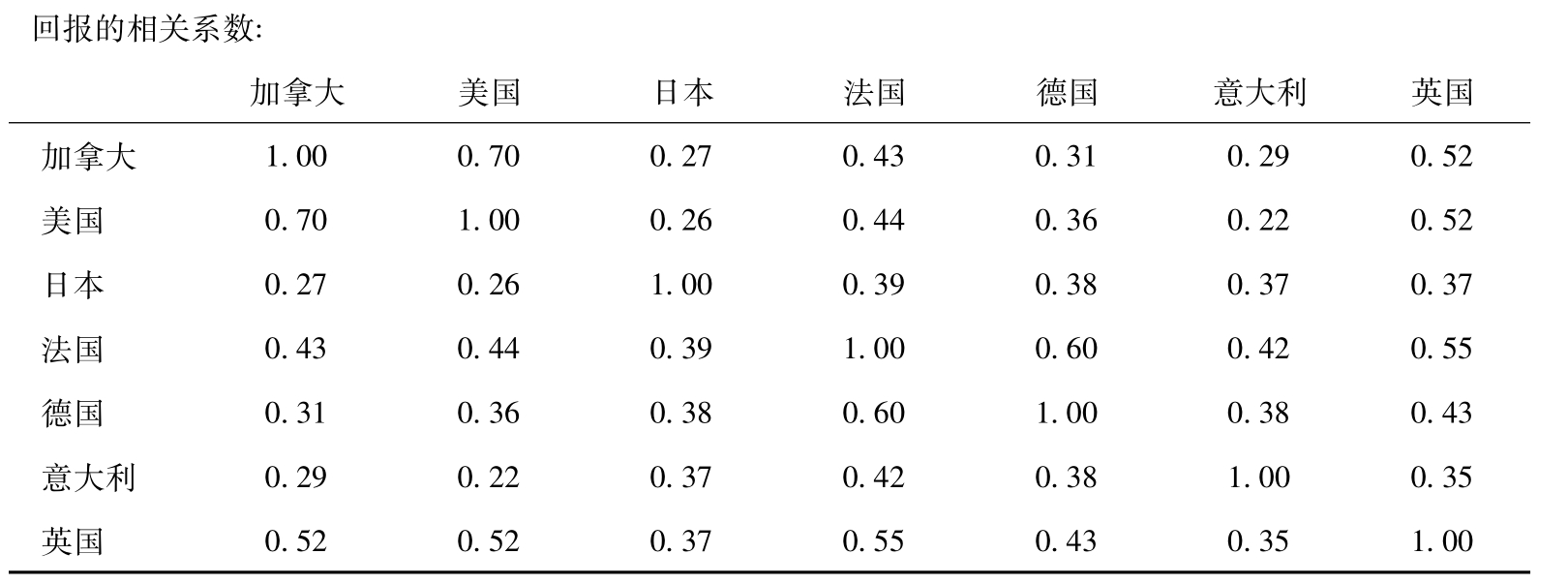

这一结论在股票市场以及其他金融市场都可以得到印证:表1显示了各股票市场指数之间的相关系数(在统一换算成美元的基础上)。比如美国股票市场(以标准普尔500来表示)的回报率与世界其他股票市场回报率的相关系数,从与加拿大的0.7到与意大利的0.22都有。显然,如果美国投资者投资于国外股票,那么其资产组合的波动性可以降低。

表1 国际股票回报的相关性

资料来源:作者根据摩根斯坦利的股票数据估计得到。股票回报以美元计量且股利被用来再投资。

在风险和回报之间权衡

以下我们通过例子来说明。美国某一投资者持有一投资组合,该组合由标准普尔500和西方七国(加拿大、美国、日本、英国、法国、意大利和德国)共同基金构成。两大投资工具的不同比例对应整个资产组合不同的风险和回报。图1显示了它们之间此消彼长的关系。

图中的回报率已经统一成美元单位,并且经过了美国物价水平的调整。在A点,投资组合100%由标准普尔500构成;在C点,投资组合中标准普尔500占15%,七国共同基金占85%;在D点,七国共同基金的比例更大。最后,在Z点,投资组合100%由七国共同基金构成。

图1 美国投资者的风险回报权衡

如图1所示,如果对外投资在资产组合中占15%,那么组合的标准差较单一投资于国内而言是降低了。如果国外投资的比例增加到D点的水平,那么投资者不仅能获得5.75%的回报,高于全部投资于国内4.40%的水平,而且风险上处于和完全投资于国内同等的水平。

如果将假设条件放宽,国外投资的吸引力会更强。比如,该例中对外投资仅仅指西方七国的共同基金,如果将对外投资的外延扩大,根据“有效边界”来重新配置国内资产和所有可能的外国资产,那么投资组合的收益会大大提高。比如将国外资产的含义从西方七国的股票扩大到新兴市场国家的债券,那么对外投资的收益还会提高。

尽管对外投资的吸引力如此明显,但是研究发现投资者投资于国外的比例大大小于理论值。French和Poterba(1991)根据加总后的股权数据,发现美国投资者实际投资于日本和英国公司的股权数额要小于理论值5%,德国、日本、英国、法国和加拿大人都有这种“本国偏好”情结。

在当今全球资本市场趋于融合和各国资本管制越来越放松的环境下,国际分散化投资却没有同步前进,实在令人费解。经济学家对此做了多方研究,但是还没有获得确定性的答案。不过,对一些阶段性的成果进行考察可以帮助我们认识上述风险和回报此消彼长机制的优点和缺点。

极端事件

首先,投资者自身对国外投资风险的估量会不同于理论分析得出的结论。投资者会因为对风险理性的或者不理性的恐惧而对投资风险做出不同的认定。

如果在“本国偏好”背后的恐惧是非理性的,那么进行再多的研究分析也是毫无意义的。不过有些实际出现的风险确实比历史标准差数据所预测的风险更大,这也是有事实根据的,至少有三个方面可以对此做出解释:

●突如其来的变故没有被历史数据的变动规律所预测到

●资产组合中某一对外投资的投资风险会传染给其他部分的投资

●国外政府征用的风险

具体分析如下:

分散化投资理论的前提是投资回报的分布完全通过其均值和变动程度来反映,即正态分布。然而,无论是股票回报的实际分布还是将国外回报折算成本国回报的汇率的分布都比正态的分布更具“后尾”特征。换句话说,极端时间发生的概率大大高于正常分布所显示的情况。

极端事件发生的概率在新兴市场国家很高。举例来说,从1994年12月到1995年3月墨西哥股票市场一泻千里,若以比索来计价,股市市值缩水30%。那些以美元投资墨西哥股市的外国投资者损失更为惨重: 1994年12月20日,比索贬值15%,两天后比索允许自由浮动,到了1995年3月时比索已对美元贬值50%。所以,持有墨西哥股票的外国投资者不仅因股市狂跌而遭受损失,也因比索贬值而损失惨重。综合1994年12月到1995年3月在股市狂泻和货币贬值上的累计损失可达65%。由此可以总结出对外投资的风险事实上包括两个部分:市场风险和汇率风险。

墨西哥事件还可以引出另外一个对外投资风险:某一市场的不良状况会迅速传染给其他市场,造成损失的扩大。在墨西哥事件中,许多美国投资者出于对墨西哥危机后不确定形势的担忧而大规模撤出对所有新兴国家的投资,重新安排资产组合。

墨西哥股票交易所:由“龙舌兰效应”而引起的关于墨西哥投资的不确定性同样也发生在别的国家

的确,“龙舌兰效应”之下,墨西哥股灾不仅传染给了诸如巴西、智利、阿根廷和哥伦比亚这些拉丁美洲国家的股市,还传染给了远在地球另一边的菲律宾、泰国、印度尼西亚和马来西亚等国的股市。所以,如果在众多新兴国家都拥有投资,那么墨西哥事件造成的投资损失不止于墨西哥,还有其他新兴国家市场的损失。

对外投资的顾虑还来源于对外国法律法规的不确定。征用的风险、会计准则的变动,信息披露的要求、报告的形式都加大了投资风险。

上述对国外投资风险的描述还不足以全部解释投资者的“国内偏好”。比如,即使灾难事件如市场崩溃的发生超出了历史变动规律的预测,也只能解释对新兴市场国家股票市场的偏见,而不能代表对整个“外国”股票市场都持有偏见这一现象。又如,即使新兴市场国家的金融市场在危机时期联动性非常强,它们在投资组合中也只是占一部分。而且实际投资中,对外投资常常集中于对工业发达国家投资,而不是除本国以外的一个整体投资。另外,在墨西哥事件之后,市场的下挫很快被市场的反弹所取代。同样因为“龙舌兰效应”,其他新兴市场国家也经历了快速反弹。“购买并持有”的投资策略在如此猛烈的风暴下依然有效。最后,国外政府的征用实属个别现象而非统一规则,尤其是在资本管制越来越宽松的今天。

那么是否还有其他方法能够理解投资者的“国内情结”?答案是肯定的。跨国投资环境下,风险-回报的关系本身是随着时间的推移而不断改变的,难以预测。在图1中,期望回报率是指经通货膨胀率调整后的股票的平均回报率,标准差用来描述偏离均值的程度。无论是投资回报率还是汇率都处于不断的变动之中,因此在不同的时期估量风险-回报的关系会得出不同的结论,从而影响投资者的决策。所以,对外投资在组合投资中的比例也就随着最优风险回报的关系而不断变动。

有效边界

上文提到了“有效边界”,这是金融理论所倡导的投资组合,那么实际操作中,投资者对跨国“有效边界”到底有多大的信心?测定的方法之一是衡量风险-回报关系的标准差。不过Gorman和Jorgensen(1996)最近的一项研究表明,跨国有效边界极度难测,这意味着关于有效边界的位置存在太多的不确定性,以至于不知道最优资产组合中如B点是否处于有效边界之上。所以说确定对外投资的最佳比例不是件容易的事情。

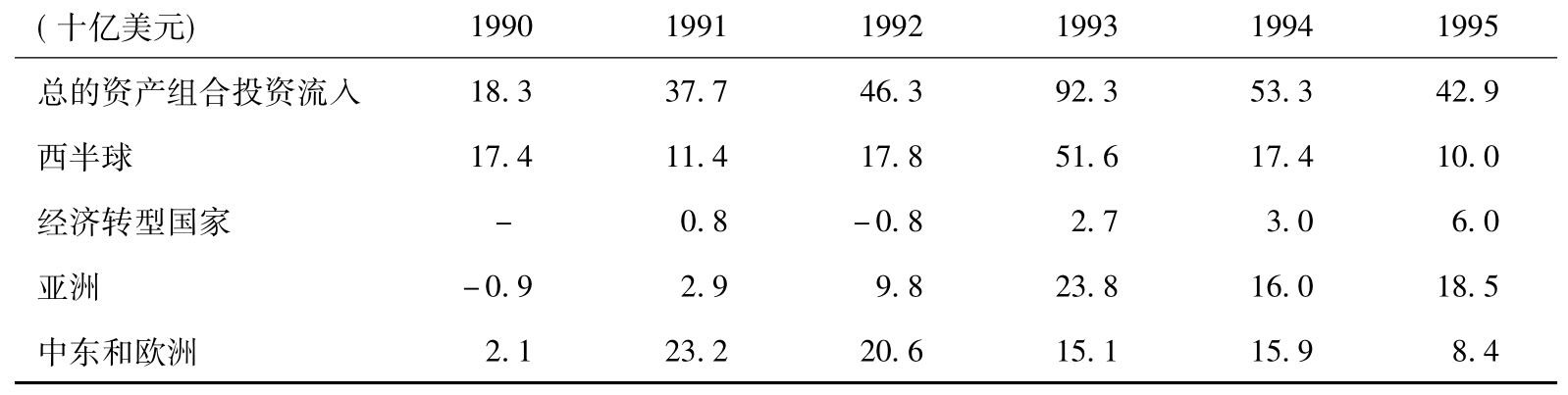

另外,20世纪90年代初资本大规模从新兴市场国家流入流出,表明许多投资者并没有遵循“购买并持有”的策略。表2显示了90年代投资于发展中国家和经济转型国家(比如前社会主义国家)的资产组合变动非常大。1990~1993年,从发达国家流向这些国家市场的资本从183亿美元增加到923亿美元,直到1994年美国调高利率以后,这股势头才发生了逆转。当我们把视线转向西半球时这种转变更加明显,资本流入从1990年的174亿美元增至1993年的516亿美元,然后又在1995年滑落至100亿美元。表中还显示了世界其他地方也呈现出类似的特征。

表2 流向发展中国家的私人资本

资料来源:国际货币基金组织,《国际资本市场》,1996。

当我们考察美国共同基金的国际化投资时,这种波动更为显著。1994年年末和1995年年初,这些基金大规模回流。这种资本流动——对应于美国利率的变动和个别国家的某些事件,如1994年12月比索贬值危机——显示了美国投资者在积极捕捉市场时机。

市场时机

如果投资者还在运用市场时机捕捉策略,那么确定最优的资产组合就难上加难了。比如,标准差分析方法中将投资回报均值和投资回报变动视为常数,这在长期确实成立。然而在短期,股票回报和汇率的分布显然是不断变动的。因此,投资者在遇到重大事项需要对资产组合进行调整时,参考历史均值和方差数据并不能降低决策的风险。

由此看来有效边界似乎“难觅芳踪”了,但是不同国家股票之间较低的相关性还是明朗地向人们昭示:在分散化投资中对外投资多么的重要。当今全球资本市场越来越走向融合更为人们多持有国外资产提供了便利。对于个人投资者来说,交易成本和实际风险可能高于理论风险而难以承受,但是对于机构投资者来说这个问题并不重要。

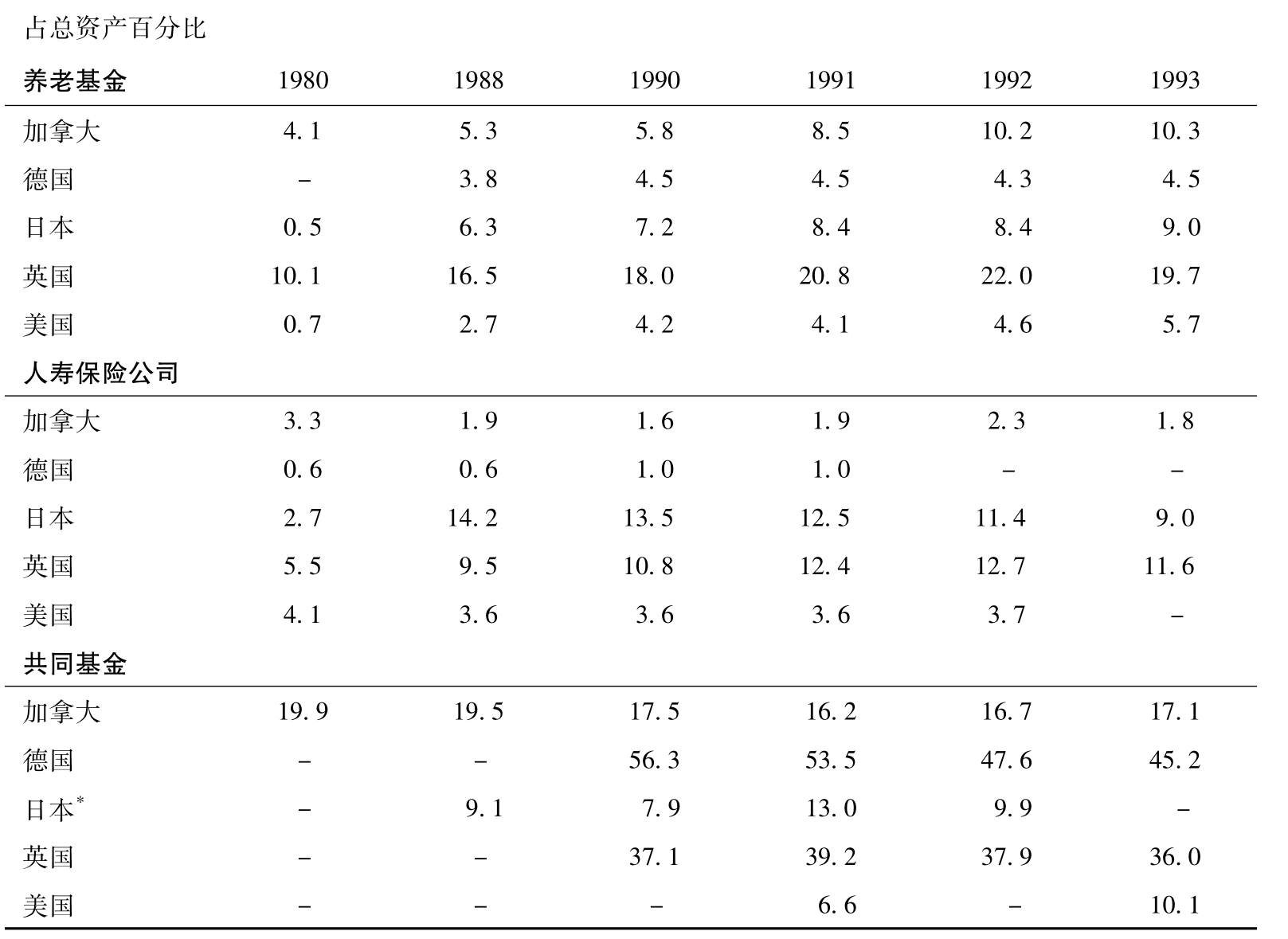

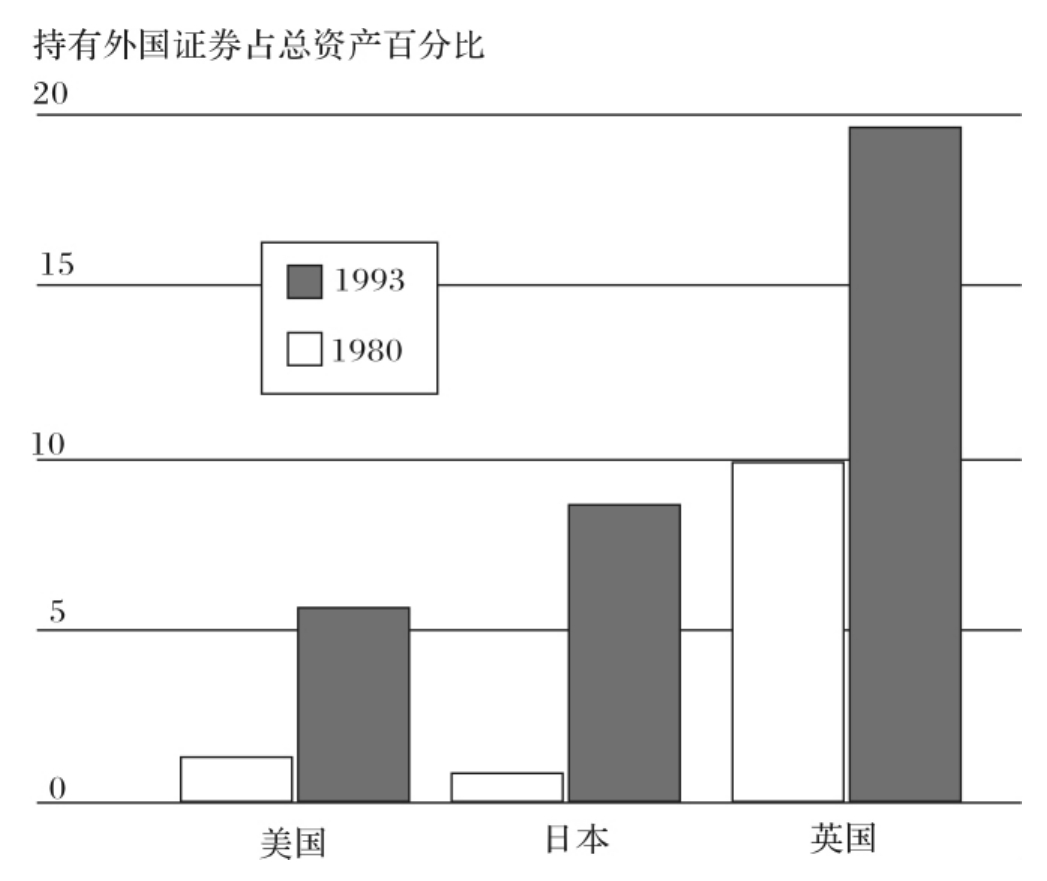

的确,如果考察投资国外资产的回报率趋势而不是目前的水平,可以发现国际分散化投资的好处正日益显现。这种增长趋势在一些机构投资者身上反映显著。表3和图2显示了这些机构投资者持有外国资产的状况。在20世纪80年代,美国养老基金仅持有0.7%的外国资产,但是13年后这一比例增至5.7%。这种趋势在其他工业化国家更为显著。特别是英国,较之其他国家对国外资产的持有比例更高: 1993年对国外资产的投资比例,养老基金为20%,保险基金为12%,共同基金为36%。

尽管目前投资者对国外资产的持有比例还不是非常高,但是这样一个增长趋势显示了投资者越来越重视投资国外资产的好处。正如中小投资者认为本土的共同基金是一种低成本的分散化投资工具,他们也应该发现国外共同基金其实具备同等的作用,只不过超出了“国界”范围。所以可以以“全球化”的眼光,考虑是否以一定比例投资于国外资产,而且国际资本市场上共同基金的不断壮大在客观上大大降低了对外投资的成本。

这些投资方式的演变意味着“国内偏好”将随着时间的推进而消退,投资者将不再对国内资产情有独钟,不过他们仍需要时间来习得对外投资的利弊得失。

表3 机构投资者持有的外国证券

注: *在日本也叫信托投资。

资料来源:国际货币基金组织,《国际资本市场》,1995。

总 结

如果你已经阅读过《给市场一个人性的维度》一文(在第六篇),那你对Karen Lewis关注于投资者“国内情结”这一问题会更容易理解,因为这也是一个投资人时机行为与经典理论模型不一致的范例。作者认为,投资者偏好国内投资在一定程度上是因为投资者认为对外投资的风险可能高于历史的回报标准差而导致。

图2 养老基金

1994年和1995年的墨西哥危机彻底否定了依据历史数据来预测未来的方法。另外,资产组合中某一部分对外投资的低回报甚至负回报会传染给其他对外投资的特性,即存在于新兴市场国家的“龙舌兰效应”,以及对国外法律法规的陌生使得对外投资分析难度加大。

作者还指出,被众多跨国投资者所追捧的市场时机捕捉策略会使得最优投资组合的确定更为复杂,而且因为外部环境的不断变动而频繁调整组合会带来更大的风险。

推荐阅读

French,K.R.and Poterba,J.M.,(1991),‘Investor diversification and international equity markets’,American Economic Review 81: 222-226.

Gorman L.R.and Jorgensen,B.N.(1996),‘Domestic versus international portfolio selections: A statistical examination of the home bias’,Working Paper,Kellogg Graduate School of Management,Northwestern University Evanston,IL.

Lewis,K.K.,(1996),‘Consumption,stock returns,and the gains from international risk-sharing’,National Bureau of Economic Research,Working Paper,No.5410.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。