β系数、公司规模和市价账面价值比:三种风险评估方法还是仅为一种?

Gabriel Hawawini和Donald B.Keim

现代金融理论的一个基本信条是股票预期回报由其相应的系统性风险水平即β系数决定的。自资本资产定价模型(CAPM)提出30多年来,不少研究都证实了回报率和风险之间正相关的、线性的关系。但是自从20世纪80年代初开始,越来越多的研究表明股票的回报模式并不符合CAPM模型。

例如,有证据表明普通股的β系数并不能充分地解释横截面上股票回报的差异。而一些在当前理论模型中没有纳入的变量却有着比β系数更强的解释力。这些变量包括:公司规模——以公司普通股的市值表示;账面和市场价值比例——公司股权的会计价值与公司市场价值的比例;收益率——报告的会计净利润除以每股价格;公司的历史回报业绩。

上述证据被看成是对市场有效假定的反驳:如果股票回报可以根据股票市值、账面市场价值比和历史回报业绩预测得到,那么就很难认为市场是信息有效的。另外,CAPM模型的失效可能是因为均衡模型构造得不够正确。实际上这些与CAPM模型相违背的现象毕竟存在了30多年,表明我们的基准模型可能并未对均衡价格的形成做出完整的描述。

还有一种解释认为虽然没有证据可以明确地支持CAPM,但这并不能说明该模型就是无效的,很有可能只反映了我们自己不具有精确测量β系数的能力。比如,有人认为具有高账面市场价值比率的股票具有更高的回报,因为从β的角度来看这类股票的风险往往更高。所以,如果在测量β系数时少出误差,那么很有可能账面市场价值比、公司规模与β系数调整后的回报率之间的正相关关系就会不复存在了。

另外还存在着实证证据上的疑惑。这些实证证据不仅表明未来股票收益和公司规模、账面市场价值比以及历史回报业绩有关,而且这种相关性(经常只)在一月份表现得更明显些,其他十一个月份则较微弱,即“一月效应”。这种效应的存在对当前的金融理论提出了更进一步的挑战。为什么这些产生收益的因素(风险或其他因素)只在一个月里显示出这种特征呢?

作为资产定价理论核心概念的β系数在20世纪70年代末期第一次受到了较大的挑战,起因是发现市盈率(P/E)和普通股的市值(公司规模)比β系数更能解释股票的回报。其他研究发现影响股票回报的因素中还应包括账面市场价值比、每股价格、历史收益等。这些研究还发现有令人信服的证据表明早期研究中β系数所发挥的边际解释力在横截面回报的预测上失效。虽然目前的研究中还没有产生能够说明为何选择这些因素的理论。不过这些发现结果正呼唤着其他资产定价模型的出现。

规模效应

许多有关股票横截面回报的研究集中于普通股回报和市值间的关系,即所谓的规模效应。

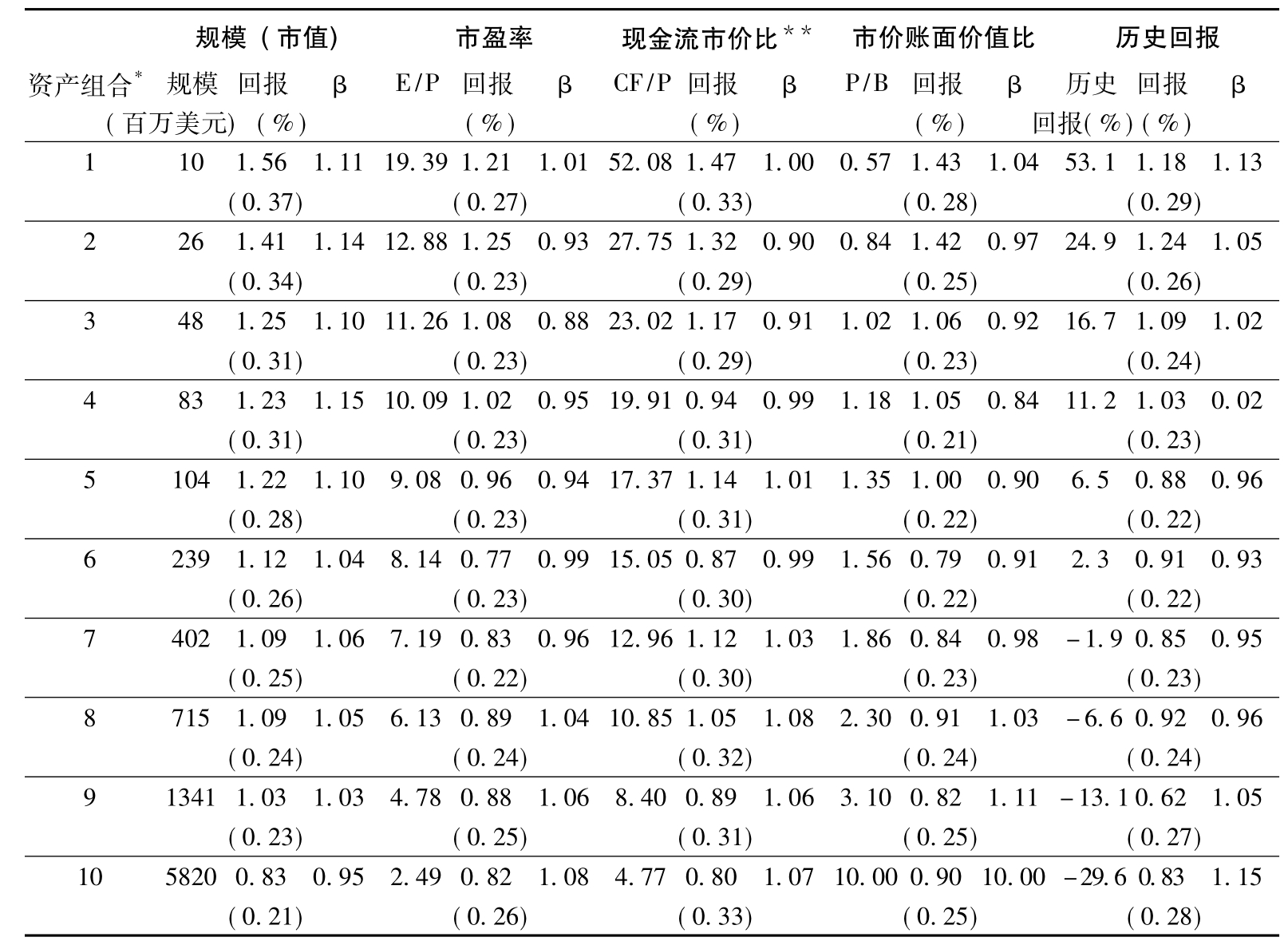

表1的第一列显示了1962年4月到1994年12月纽约证券交易所(NYSE)和美国证券交易所(AMEX)10个加权资产组合的平均月回报,以及每个资产组合对应的β系数和所含股票的平均市值。从中我们可以发现资产组合的β系数随着市值的扩大而下降,虽然下降的程度不大。

表1 月平均回报

注: *组合1(组合10)是市值最小(最大),E/P和CF/P比最高(最低)、P/B比最低(最高)、6个月历史回报最大(最小)的资产组合。

**所有现金流市价比的结果得自于1972年4月~1994年12月这段期间。

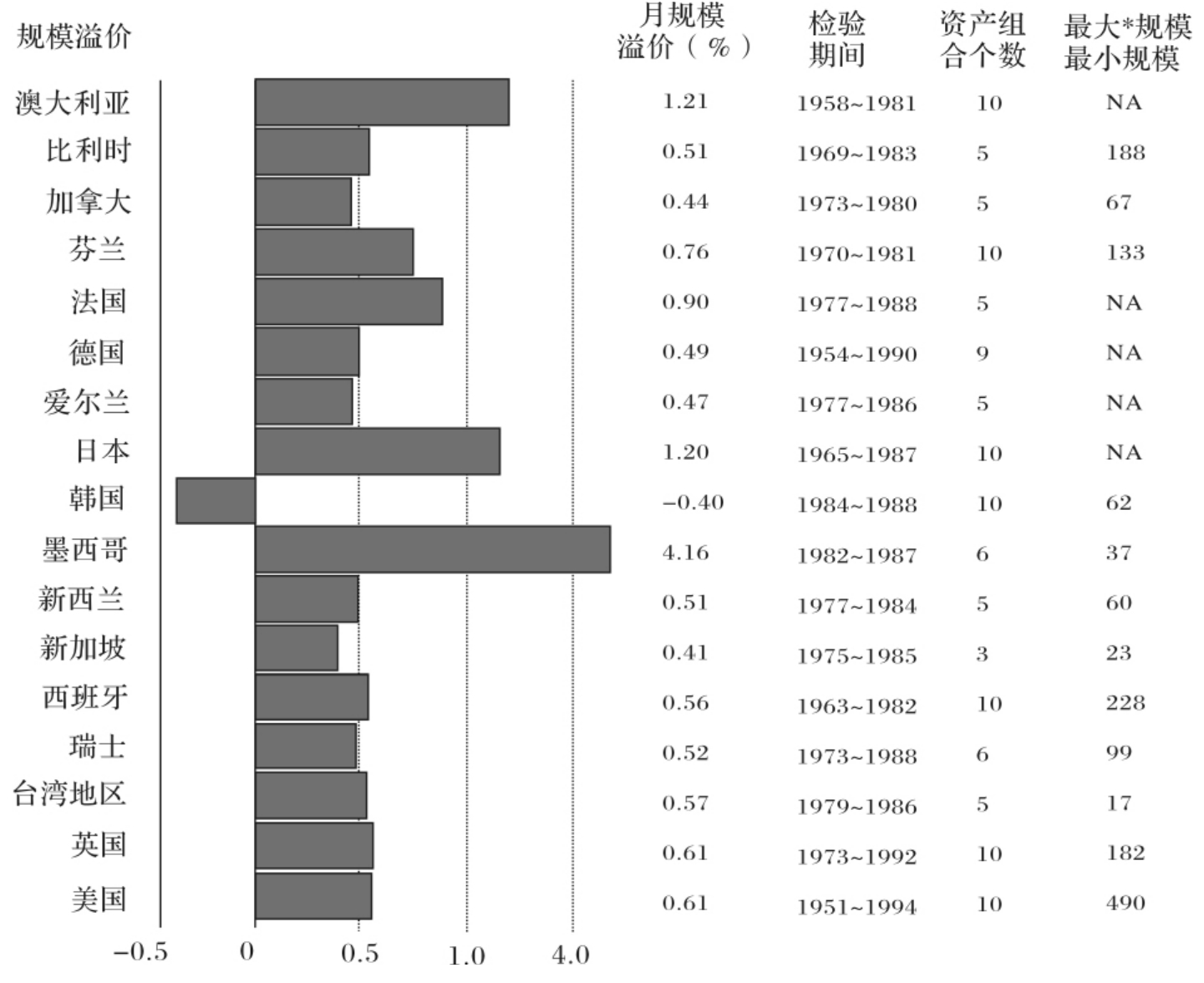

图1总结了如下国际股市的规模效应:澳大利亚、新西兰、加拿大、墨西哥、日本、韩国、新加坡、中国台湾和八个欧洲国家。这里,将月度规模溢价定义为最小规模股票资产组合和最大规模股票资产组合的月平均回报之间的差异。

除韩国之外,样本期间内的规模溢价在所有其他国家都为正。就如事先预测的一样,各国股市的规模溢价数值相差较大。澳大利亚和墨西哥的规模溢价最为显著,而加拿大和英国的规模溢价则较小。不过和美国的情况一样,β系数的差异并不能完全解释收益的差异。(注意图1中的数据可能会受样本时期的选择和样本期间长短的影响。)

图1 规模效应:国际证据

注: *除了英国的比率计算的是1975年的、芬兰计算的是1970年的以外,样本期间的比率都是根据平均市场价值(新加坡是中位市场价值)计算的。NA表示数据不可得。

图1显示的国家中,各国之间最大资产组合与最小资产组合规模的差异非常大,这个规模差异是以最大资产组合与最小资产组合平均市值的比例来表示的。不过在规模溢价与规模比值之间并没有什么显著的关系。

在投资界,收益导向的策略一直非常流行。目前最常用购入低收盈乘数股的策略可以追溯到Benjamin Graham和David Dodd的开创性工作。

从表1第2栏的数据可以发现,在美国,收益与市价比(E/P)对资产组合回报的影响效果较为明显。不过在其他国家这一效应就不够确定了,部分原因是因为缺乏电子化的会计数据以供学术研究,而且E/P效应对各国影响的差异也比规模效应大很多。来自六个美国以外市场的证据表明在英国、日本、新加坡和台湾,其E/P效应影响大小与美国差不多,但在新西兰和韩国却未能观察到该效应的影响。不过原因也可能是来自中国台湾、新西兰和韩国的样本规模较小,样本期又短,所以很难从这三个国家的股市上捕捉到E/P效应。

与E/P类似的另一个替代指标是现金流对价格比(CF/P),其中现金流被定义为报告的会计盈余加上折旧。使用这一指标的优点在于,会计利润具有误导性,以此来衡量股东所关注的企业经济收益是有偏差的。在美国和日本,CF/P效应可以被观察到。表1第3栏显示了来自美国的证据,这些数据显示的是1972~1994年美国NYSE和Amex证券年度CF/P指标排名前十位的资产组合的平均回报率。

每股价格与每股账面价值比(P/B)由于其强大的解释力而越来越受到关注。就和前面已讨论过的那些指标一样,没有理论模型能够说明P/B为什么能够解释股票回报。但是投资分析师长期以来一直认为每股市场价格偏离每股账面价值的程度是预测未来回报的一个重要指标。

一系列的实证研究已经发现P/B和股票回报之间存在较为显著的反向关系。为了更好地理解P/B效应影响的大小,表1第4栏的数据说明了美国股市P/B指标与月平均回报率呈显著的反向变动关系。

我们也有来自美国外的证据证实P/B效应的存在。东京证券交易所、伦敦证券交易所及法国、德国和瑞士的证券交易所都有P/B效应的存在。这些市场上的P/B效应影响要比美国小些,仅仅在符号上是显著的。

历史回报表现

最后,还有研究表明股票的历史回报能够在一定程度上解释普通股回报横截面上的差异。不过在研究文献中我们发现了两种似乎完全不相关的现象。一是未来与历史回报上的反向关系(过去的“输家”变成今日的“赢家”或者相反),而且不管是在三到五年较长的时期内还是在一个月或者更短的时间内都呈现这样的特征;二是以中期的时间期限来看未来与历史回报呈同向变动关系,即当以6~12个月的期限来计算历史回报时“输家”或者“赢家”在接下来的时期里会继续保持原来的地位,这种情况下,股票回报的走向表现出一种动量和惯性,而不是逆转。

表1的最后一栏显示了回报的惯性特征(这里我们就不再去检验回报的逆转特征)。首先计算在资产组合组建前6个月的回报率,然后在接下来的12个月内一直持有该资产组合。结果发现:与以前的研究一致,平均而言拥有最高回报历史纪录的资产组合在随后的一段时期里仍然保持较高的回报。同样,平均而言低历史回报的资产组合延续其低回报的特性。

一种效应还是多种效应?

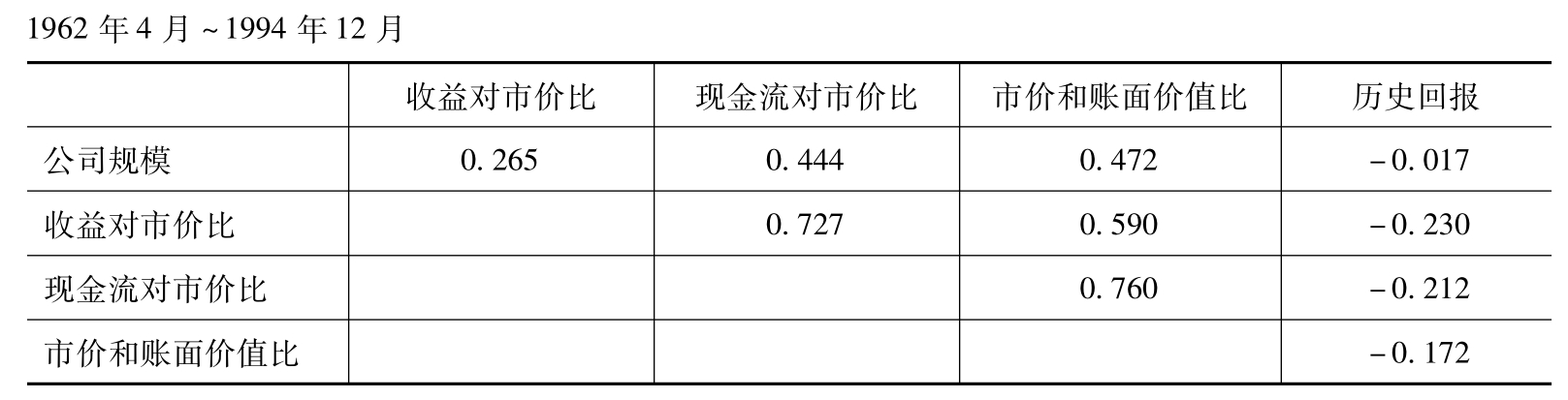

表1中不同资产组合回报率的差异可以用风险溢价来解释。假设上述讨论的变量指标可以用来代表彼此独立的风险因素,那么不同的变量所导致的风险溢价应该是相互独立的。表2显示了月度风险溢价之间的彼此相关性。与上述的假设不一致,(以绝对值来看)相关系数非常高,显著地异于0。

表2 各风险因素月平均风险溢价的相关系数

有趣的是,历史回报的风险溢价与其他变量的风险溢价负相关,表明历史回报在解释资产组合回报上捕捉到了其他变量未能解释的部分。否则,显著的正相关表明了这些效应的高度共向性。各因素风险溢价之间的显著相关性还部分地体现了“一月效应”。具体来说就是,一月的风险溢价一般都倾向为正,而且通常其数值都要显著地大于同一年份中的其他月份。从国际的情况来看,大部分关于一月的季度性证据都表明规模溢价中存在着“一月效应”。比利时、芬兰、台湾和日本都发现了显著的“一月效应”。规模溢价中“一月效应”不显著的国家有法国、德国和英国。来自日本的研究发现,E/P、P/B和CF/P这三种风险因素的“一月效应”显著,但公司规模溢价的“一月效应”不显著。

以上的证据表明各种效应之间存在很大的协同性。研究的一致结果都认为,市值与股票平均回报之间存在很强的相关性。E/P、P/B和历史回报这三种因素因为对平均回报的横截面差异解释力较弱,所以可以认为是在市值之外提供了补充性的解释。与此类同,我们使用NYSE和Amex股票的样本数据,计算市值因素调整后的回报(包含了P/B和历史回报效应),以比较公司规模、P/B效应和前6个月回报业绩之间的关系。

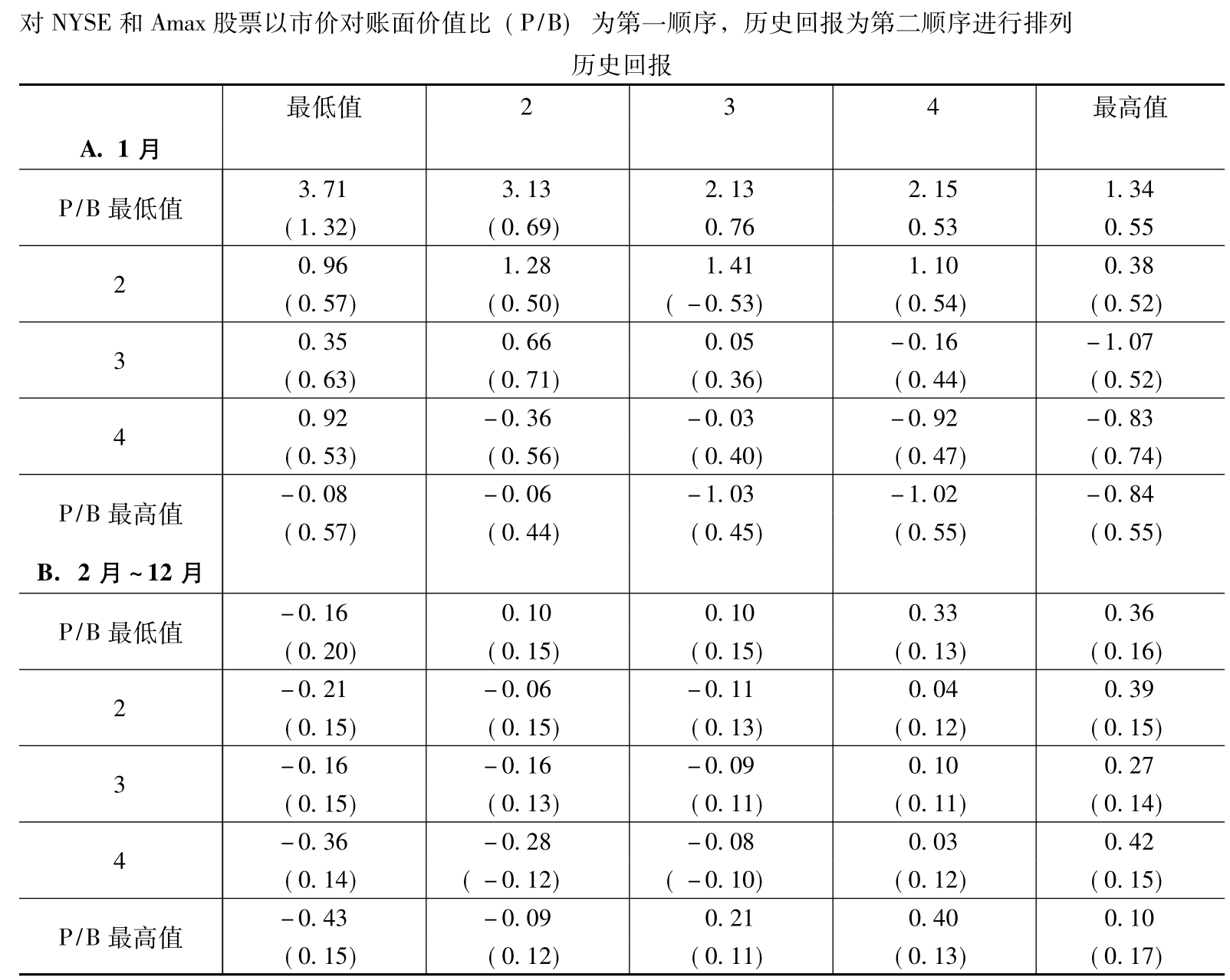

表3中的25个资产组合按以下方式构建:首先,将市值对股票回报的贡献从总回报中去除,计算得到市值调整后的回报。然后根据P/B指标将样本分成五组,再根据历史回报将五个大组中的每一组又分成五个子组,共得到25组。每组中的股票通过市值加权平均组成一个资产组合并在接下来的12个月中持有它。表3显示了25个资产组合在一月和其他月份中的平均回报。

表3 25个投资组合市值调整后的月回报

注:某股票市值调整后的月回报是由该股票的回报减去股票所在组合的回报而得到。表中计算结果全部建立在每年3月31号的数据基础之上。P/B值为负的股票从组合中剔除。

首先考察P/B效应,这可以在同一列的数据中发现(同一列中历史回报的影响都是相同的)。1月份(表3中A部分)回报和P/B的相关性显著;而从2月到12月,P/B和回报率的相关性较为平稳变化不大。所以,控制住公司规模和动量因素(历史回报)后,P/B效应主要在1月份比较显著。

动量效应(历史回报效应)则相当不一样,这可以在任一同行中的数据观察到(同一行中P/B的影响都是相同的)。控制住公司规模和P/B因素后,正如以前所说过的2月到12月的历史回报和随后的回报显著的正相关。然而在1月份动量效应却呈现出一种逆转效应,即历史回报降低时随后的回报却在增加。例如,上年末股价下跌的股票(投资者出于避税和业绩包装的动机而大量抛售股票)在来年1月却拥有最高的回报,特别是在低P/B值(或者低价)的股票上这点表现得尤为显著。所以1月份因为上年年末的交易行为,动量效应被抵消了。不同于其他因素只在1月显著的特征,历史回报的动量效应在除1月份的其他月份表现显著。

结 论

许多人认为需要一个包括多种风险和回报的多维模型来解释股票横截面上的回报率差异。也就是说,仅仅靠β系数不足以解释普通股的风险。Eugene Fama和Kenneth French就曾建议用三因素的资产定价模型来取代传统的资产定价模型。三因素模型加入了两个由经验论证得出的解释变量:公司规模(市值)和财务危机(B/M)。还有人提出加入另外一个变量,即历史回报。

本文的研究发现上述结论也许并不成熟。除了缺乏理论能够解释这些变量为什么可以说明风险与回报之间的关系外,另外经验数据还强烈地表明:像公司规模和B/M这样的变量主要在1月份与回报呈现统计上的相关性。所以很难认可一个只在1月份表现出风险溢价的资产定价模型。只有动量效应例外,该变量对回报的影响贯穿全年。但是这个发现结果与当前的资产定价模型和信息有效市场兼容难以调和。

不过这些研究也具有重大意义,他们拓宽了人们对风险来源的认识。另外,有充足的理由说明这些研究并不能证明CAPM是错误的。举例来说,没人会得到结论认为诸如公司规模和P/B这些变量不是β系数估算误差的体现。我们是否可以肯定P/B比例的变动反映了杠杆比例的变动呢,这个杠杆比例并没有反映在β系数的变化中(β系数是根据过去60个月来的历史数据估计得到的)?当然,本书并没有结束,需要更多的研究尝试着去解决这些问题。

这里还有可信度的问题:是否有足够可靠的经验数据让我们去相信这些研究结果?首先,研究中存在着数据沿袭的问题——许多正在被引用的论文实际上已经使用了更早的研究成果中具有相同β值的数据。每次引用导致自由度的丧失,已经有几个作者警告大家有必要调整对显著性的检验。

另外,在我们的例子中所存在的这些模式特征并不一定意味着在实际的资产组合中也存在着——原因是由于交易成本和市场流动性的缺乏导致上述即使很小的股票投资策略也缺乏可行性。

最后,尽管这些效应持续了将近100年,但这也并不能保证它们在将来还会持续下去。那么需要多少年的数据来支撑起具有足够说服力的结论?希望下100年的研究能解决这些问题。

总 结

《风险评估的套利定价方法》一文主要讨论了另一种资本资产定价模型。然而正如本文作者Gabriel Hawawini和Donald Keim所说,股票回报上的许多横截面特征——像公司规模、市价与账面价值比以及历史回报率之类的变量——都不支持CAPM。但是本文作者认为反映这些因素的多维模型缺乏坚实的理论基础,而且实证证据显示的股票回报和上述变量之间统计上的相关性也主要在1月显著——只有一个例外。因而据此是很难得出CAPM是错误的结论的,但是这些研究至少开拓了我们对风险来源的认识。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。