撰稿人:Semper奥古斯都

原文链接

摘要:

eBay是时下最热门的“共享经济”鼻祖,eBay和Uber、Airbnb一样,他值得更高的估值。

正文:

eBay是一个伟大的公司,但却在PayPal分拆之后长期受到忽视,股价低迷;eBay是时下最热门的“共享经济”鼻祖,eBay和Uber、Airbnb一样,他值得更高的估值。考虑到该公司能提供每年15%~25%的复合收益,我认为eBay现在的股价非常适合买入,而且我认为eBay的股价在3到5年之内增长两倍不成问题。

今年7月,eBay已经完成了和PayPal的分拆,成为了一个独立的交易平台。eBay与增长强劲的兄弟公司PayPal分家,让eBay成为了一个估值过分便宜的公司。毫无疑问,共享经济依然是当今的热门,但投资者们忘记了eBay自身就是世界上具备“共享经济”模式的最好的公司。

eBay:“共享经济”的鼻祖

共享经济的崛起已经毋庸赘述,代表公司有:Airbnb(240亿美元的估值和9亿美元的收入)、Uber(500亿美元的估值和20亿美元的收入)。因其相当具有吸引力的商业模式,二者都已经在私募市场估值相当高。

别忘了,eBay是共享经济模式的鼻祖。经过近二十年的发展,eBay已经成为全球最值得交易双方信任的网络电子交易市场。就像Airbnb不拥有任何自己的租赁财产,Uber也没有一辆自己的汽车,eBay也不卖任何一个属于自己的产品。基于互联网技术,eBay在全球范围内搭建了一个电子商务平台,为买卖双方提供交易服务,这种商业模式已经被被证明非常有利可图。

下图来自eBay最近向投资者发布的公告,下图显示:从1996年至2014年,在20年的时间内,在eBay上交易的物品价值呈现逐年上升的趋势。现在,每年约830亿美元的商品正在eBay上进行交易,电子商务市场还在不断扩展。从交易的830亿美元的在售商品中,作为交易平台服务提供商的eBay可以获得88亿美元的收益。

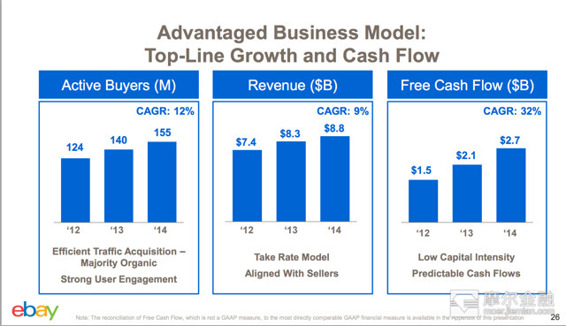

经过了20年不断成长,eBay的用户数量、收入和自由现金流依然增长迅速(见下图)。去年,eBay经历了几个小挫折:搜索引擎改变之后,他们的商品在搜索结果当中的排位大大降低。此外,一次黑客袭击之后,eBay要求所有的用户更改自己的密码,这显然也吓跑了一些人。然而,相对于eBay长期稳定的增长这些小问题都是可以解决的,因此也不必过于担心。

为什么eBay股价如此便宜,如何升值?

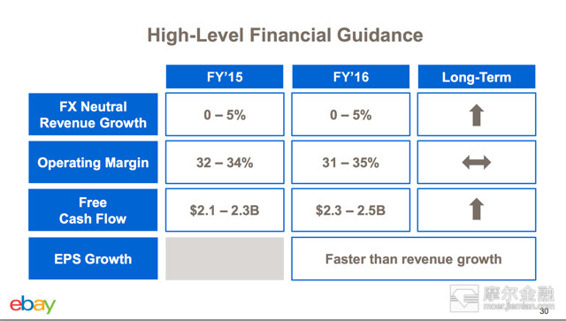

在去年10月11日,eBay的市值是296亿美元,公司价值则是266.7亿美元。2014年,eBay的自由现金流是27亿美元,但2015年和2016年自由现金流预计将会减少(下图是管理预测)。

eBay现在的交易价格是2014年公司价值自由现金流10倍。对于如此一个有着长期成功记录的高质量公司来说,这是一个非常具有吸引力的价格。提供几个比较对象:沃尔玛(NYSE:WMT)交易价格是29倍的自由现金流;塔吉特公司(NYSE:TGT)是20倍;亚马逊(NASDAQ:AMZN)是80倍。eBay应该比零售企业沃尔玛和塔吉特这种资本密集型企业获得更高的交易价格,因为他们的收入增长缓慢和有着较低的利润率。

我们很难把亚马逊和eBay作比较,因为亚马逊主要投资于亚马逊网站服务等,并不产生很多的自由现金流。eBay的交易价格应该至少是自由现金流的20到30倍,估值应该相似于沃尔玛和塔吉特公司。如果eBay的自由现金流保持稳定,估值增长到20倍,市场相信eBay现金流产生能力,那时,eBay的股价将会在3到5年内,受到投资者的追捧而增值两倍。如果eBay的利润增长率和自由现金流比市场预期增长还要快,更高的股价不是不敢想的。

试想:如果eBay和Airbnb、Uber的市值基于收入估值(25倍的收益率),eBay将会有一个2200亿美元的市值而不是现在的300亿美元的市值。当然,Airbnb和Uber有更高的预期发展速度(这些估值中不乏泡沫),但是eBay的发展是基于稳定的、持续增长的收入、巨大的利润和稳定的自由现金流,这些将是给予投资者丰厚回报的基础。

Uber、Airbnb对投资者们具备吸引力:轻资产、高收入、高延展性,这些因素eBay毫无疑问也都具备。我认为,eBay与成熟后的Uber和Airbnb更具有可比性,而不是沃尔玛和塔吉特。如果真的是这样,eBay的公司市值应该比现在的10倍自由现金流和3倍收入高得多。在我看来,eBay可以凭借自身的价值让股价增长两倍;20倍的自由现金流和6倍收入的估值在我看来也相当合理。

升值加速器:股票回购

快速把eBay股价提升到合理价值的动作就是大规模的股票回购程序。管理层已经暗示将要启动股票回购程序,eBay已经授权30亿美元,可以用来回购10%的流通股。按照每年产生的自由现金流20亿~30亿美元计算,eBay每年可以回购5%~10%的市值。

现在,PayPal已经脱离eBay,eBay的再投资需求减小,eBay可能在股票回购上采取另外负债的方式等更加激进的策略。这些买回的股票将会使得股价上涨,增加每股自由现金流。在5年内,eBay将会减少流通在外的20%~40%的股票,使股价提升到一个公允的价值。投资者们应该利用这个机会购买eBay的股票,这是一个不容错过的时机。

文章来源:Seekingalpha

原文标题:eBay : The Original Sharing Economy Business Is A Great Value After PayPal Spinoff

(本文发表时间:2015年10月14日)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。