虽然很多人天天和银行打交道,但是仍然有很多人不知道银行理财产品为何物。银行理财产品向来都是深居闺中,一般不做大规模宣传,也很少有产品资料单发放,这是大部分人不知道银行理财产品的原因,不过这也从另一个侧面反映了银行理财产品“酒香不怕巷子深”。

银行理财产品是近几年理财市场的亮点之一。自光大银行首家推出银行理财产品以来,中国工商银行、中国建设银行、民生银行、兴业银行和招商银行等商业银行纷纷加入这一行列。此类产品以低风险、高收益而大受追捧,持续走俏,成为高薪族和退休族稳健的投资理财渠道。

根据《商业银行个人理财业务管理暂行办法》和《商业银行个人理财业务风险管理指引》的定义,商业银行在个人综合理财服务活动中,可以向特定目标客户群销售理财计划。理财计划是指商业银行在对潜在目标客户群分析研究的基础上,针对特定目标客户群开发设计并销售的资金投资和管理计划。人民币理财产品即由商业银行自行设计并发行,将募集到的人民币资金根据产品合同约定投入相关金融市场及购买相关金融产品,获取投资收益后,根据合同约定分配给投资人的一类理财产品。

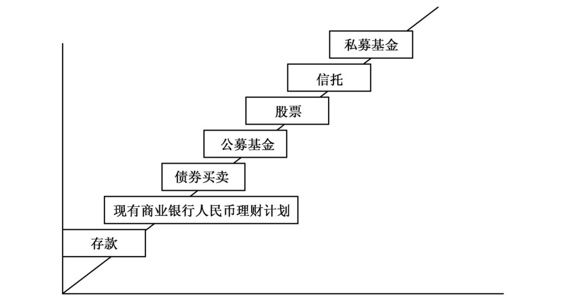

人民币理财产品从广义讲主要包括银行存款、柜台债券买卖、现有商业银行理财计划、股票买卖、交易所债券买卖及基金、信托产品等。这些产品的风险状况可以大致用图6-1表示:

图6-1 理财产品的风险状况

从图6-1中可以清楚地看到,在人民币个人金融产品中,基金、股票、信托和私募基金,风险相对较大,收益也较高,而投资存款和债券则处于风险收益的另外一端,风险相对较小,收益较低。我国理财产品市场中缺乏的正是介于这两者之间的收益稳健型理财产品。其中包括债券型产品,与股票、指数、利率、汇率等挂钩的结构型产品等。

商业银行人民币理财产品与其他金融机构的理财产品相比,具有以下几个特点:第一,因为银行在中国所有金融机构中是信誉度最高的,因此商业银行的人民币理财产品具有极高的信誉保障。第二,商业银行可以通过其自身便利的网络进行广泛的营销。第三,商业银行可以利用在银行间债券市场上的绝对优势得到一些特殊的债券品种,还可以利用其特有的优势为人民币理财产品推出一些独有的优惠条款,从而为客户获得较高的投资收益。

人民币理财产品与货币基金主要有以下区别:①货币基金申购门槛一般较低,为1 000元左右。人民币理财产品的门槛相对要高,一般商业银行最低投资额从1万元到5万元。②如果是开放式基金,在买入基金后的第二个工作日起,就可以进行赎回。对于货币市场基金,客户可以随时申购、赎回,具备很好的流动性。商业银行的大部分人民币理财产品属于封闭式管理,收益率与年限挂钩,投资者不能随时赎回,其流动性受到一定限制。③货币市场基金的管理机构是基金公司,而人民币理财产品的管理机构则是银行。④货币市场基金和人民币理财产品都是相对安全的理财品种,均可作为储蓄的替代品。与人民币理财产品相比,货币市场基金具有复利计算、加息加利、滚动投资、收益免税等特性,因而有可能取得更高的收益。人民币理财产品的收益率相对略低,并且收益率与投资年限息息相关。⑤人民币理财产品有一定风险,但和货币基金相比,由于银行一般是保证投资者本金,所以风险比较小。⑥货币市场基金可以随时申购、赎回,但一般要收取手续费;而人民币理财产品,如果不提前赎回,一般没有费用的支出。

正是基于这两点,投资者在选择银行理财产品时,更需要全面地考量,了解理财产品设计中所涉及的投资标的、收益与风险,按照自己的财务需求和规划选择合适期限的产品。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。