长期以来,我国居民理财仅仅局限于储蓄,随着个人财富增长和金融市场的发展,理财业务也丰富起来,范围也大幅扩大,但传统理财也存在着一些不足。

1.2.1 理财模式单一、缺乏高收益性

居民在对理财方式的选择上,坚持以储蓄为主,倾向于“存钱”的人占绝大多数,仅有部分比例的人更乐于采用股票、基金等更为灵活、更具现代气息的理财方式。由于我国独特的理财文化、社会结构、家庭观念等诸多因素,人们习惯于较多地考虑后代生活,从而节俭消费和增加储蓄,这也导致居民的储蓄热情一直高涨。

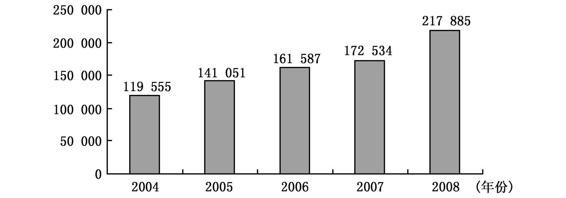

我国近些年城乡居民储蓄存款余额情况见图1-5。

图1-5 2004~2008年我国城乡居民储蓄存款余额(单位:亿元)

随着我国经济体制的转变,尤其是教育、住房、医疗、就业、劳保等方面的变革,在资金的安全性和高收益性的两难选择面前,大多数居民往往趋前而舍后。按照现行利率,减去通货膨胀率后的实际利率实际上很低,在2007年甚至出现负收益。

1.2.2 传统个人理财观念落后

传统理财观念认为,理财就是投资赚钱。很多居民就是认为“理财就是生财,让财富增值,赚钱是第一位的”。其实,这是一种急功近利的心理。我国曾经有不少投资者是倾其毕生储蓄,投资于股票市场,而后深陷其间,生活质量大打折扣,甚至陷入破产的境地。另一种理财观念误区是节俭生财。长期以来,中国的储蓄一直居高不下,在西方人看来是不可思议的,但在国人看来却很简单。原因是中国目前在教育、医疗、住房、养老保障方面的机制尚待完善,日常生活成本压力巨大。那些与人们生活息息相关的领域,长期以来的费用收取都是居高不下,且逐年增长。

1.2.3 传统理财只注重短期行为

传统理财一般只是就某个人或家庭的某一时期的经济行为、金融资产安排、投资、收入消费等给予规划安排,很少涉及更为长远的内容。就目前金融机构推出的各类理财产品来看,大都是对人民币进行国债、基金等投资来获得收益,最吸引大众的也是金融机构最为重视的是该产品的年收益率,这就使得传统理财不可能对客户个人及家庭资产做长远规划。

1.2.4 传统理财对养老保障等缺乏很好地关注

目前,我国公共养老保障体系的覆盖面仍然很低。按照2009年2月26日公布的《2008年国民经济和社会发展统计公报》,至2008年年末全国参加城镇基本养老保险人数为21 890万人,比上年末增加1 753万人。其中,参保职工16 597万人,参保离退休人员5 293万人,但是我国有人口13亿,因此,上述人口所占比例仍然较低。面对人口老龄化的冲击,中国养老保障制度正面临着严峻的挑战。目前金融机构推出的各种理财,大都是针对年轻人财富的增值,即使像对VIP的客户服务中有养老退休规划,但对老年阶段的意外情况(如重大疾病)等也缺少关注。不少老年人在得了重大疾病或出现意外事故需要大笔钱财时难以凑手,子女又由于负担过重不能完全应对自如。这就需要个人理财对老年人的意外情况未雨绸缪,事先做一些必要的规划,既不让资金闲置,又能在需要时马上可以利用。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。