二、网络整合的四大困难

(一)靠行政还是靠市场

网络整合自2000年开始推行以来,一直成效不大。由于各地有线网络大部分是由当地政府部门部分出资,各种社会力量参与投资建设起来的,因此不可能强行用行政手段进行整合。很多省级广电在整合地市网络的时候,由于没有足够的资金,往往会借助行政的力量,这种整合方法带来的后果是当地广电的积极性被损害,而且由于有线网络被整合以后与当地政府脱钩,很难再得到当地政府的支持。而如果通过市场的手段来推行,那么将是现有的任何一家公司都不可能完成的浩大工程。据估计,要完成全国网络整合,起码需要1000亿元以上的资金支持。

(二)地方广电的阻力重重

1.整合触动地方广电直接利益

由于国内广电系统多年来一直按行政级别和区划分块管理,各地广电部门直属于当地政府,网络建设一般都由当地政府或系统外资金投资,省级广电希望以一纸空文将有线网络收走,地方广电当然是拒不买帐。另一方面,有线网络是很多地市的财政收入来源之一,当地政府也不愿将网络拱手相让。

2.部分地市广电自身实力雄厚

上海、广州、深圳、北京、杭州、湖南等地的网络公司拥有相当的用户规模,自身实力雄厚,或者已经上市(如北京歌华有线),或者正在积极筹划上市,它们被中广网络控股或者以其他方式纳入掌控的可能性微乎其微。

3.省网与地市网之间的矛盾突出

各省的省网主要是干线网,在国干网与地方分配网之间承担信号传输的任务。由于上无内容,下无用户,加上信号传输的功能可替代性很强,省网的地位非常尴尬。部分作为数字电视试点单位的省网,希望借推行有线数字电视之机,整合全省网络,并把下属地市和县变成自己的子公司。但是这直接触动了地市和县区网络的现有利益,遭到很多地方的反对。

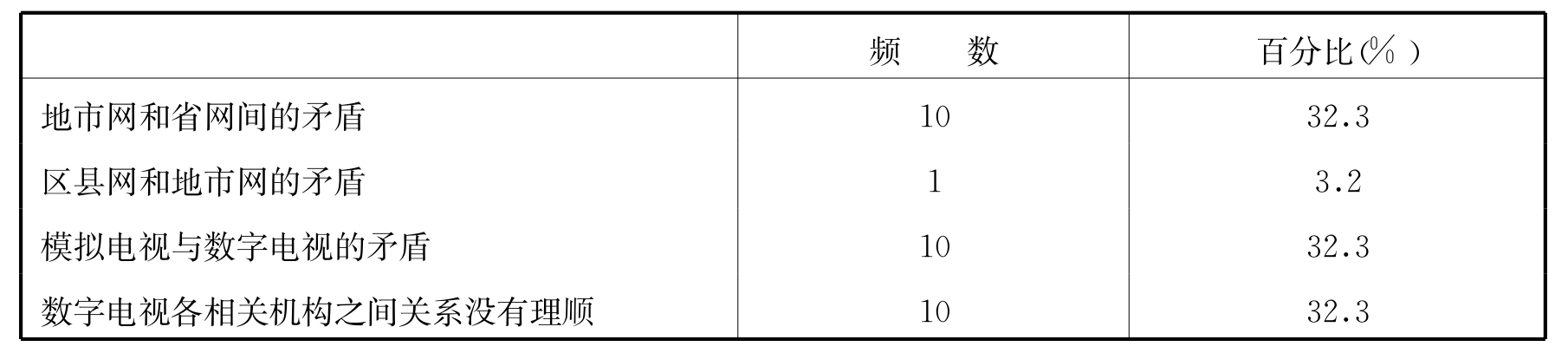

表3-2 数字电视发展过程中存在的矛盾

(注:本题为多选题,累计百分比可能大于100.0%。n=18)数据来源:《中国数字电视报告2005》

省网与地市网在网络整合问题上的矛盾,在很大程度上影响了有线数字电视的推广工作。

以数字电视先行的城市无锡为例。2002年1月,无锡正式开通数字电视服务并投入商业运行,成为中国第一批开始数字电视正式运营的城市之一。此后,无锡连同南京、苏州、常州、南通、盐城一起成为江苏省六个数字电视试点城市,并一直积极开展各种市场推广活动。按照公司计划,如果放开手干,2005年肯定可以完成全市的有线电视数字化,但现在不敢动,因为有全省网络开始整合的动向。

无锡网络公司的担心并不是空穴来风。2004年11月17日,江苏省委、省政府在南京召开全省广电网络整合工作会议,部署全省广电网络整合工作,预计江苏省广播电视信息网络股份有限公司将在2005年春节前后挂牌运营。省委、省政府都出面了,看来无锡的有线网络真的保不住了。众所周知,中国的有线网络都是各地有线网络公司自筹资金辛辛苦苦、一点一滴建起来的,但现在一个会议、一纸通知就要求全部整合到省一级去,无怪乎地市网络公司失去前进的动力。截止到2004年11月,无锡拥有有线数字电视用户还是只有1.2万户。无锡不过是众多网络整合中的一个极其普通的例子,类似无锡的例子几乎在全国各地都在上演。

有关专家指出,当前数字电视的推广最需要调动的是区域性利益,给地方网络公司自主权,让市场来考验其能力。

4.系统外资本的阻力

在2000年有线电视网投资热的时候,很多广电系统外资本进入到各地的有线电视网络,其中以中信国安、北大青鸟、聚友网络为代表。系统外资本一般都采用非常市场化的操作,而且一旦进入广电领域,就不会轻易退出。

2003年4月,青鸟天桥(600657.SH)曾作价1.02亿元向重庆市迪马实业股份有限公司出售四川省广播电视网络有限责任公司(四川广电)25%股权。该价格比当年成本溢价3200万元。如果要以收购股权的形式来进行整合,需要数额极为庞大的资金。尽管目前全国网络整合的主要执行者--中广有线刚刚得到国家发展银行200亿元的开发性金融贷款,但是这笔资金就算完全用于网络整合,也不一定够用。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。