8.4.4 特殊投入物影子价格的调整

1.影子工资

(1)影子工资的含义

影子工资是拟建项目使用劳动力资源而使社会付出的代价。在国民经济评价中,以影子工资计算劳动力费用。

影子工资=劳动力机会成本+新增资源消耗式中,劳动力机会成本是拟建项目占用的人力资源由于在本项目使用而不能再用于其他地方或享受闲暇时间而被迫放弃的价值,应根据项目所在地的人力资源市场及劳动力就业状况,按下列原则进行分析确定:①过去受雇于别处,由于本项目的实施而转移过来的人员,其影子工资应是其放弃过去就业机会的工资(含工资性福利)及支付的税金之和;②对于自愿失业人员,影子工资应等于本项目的使用所支付的税后净工资额,以反映边际工人投入到劳动力市场所必须支付的金额;③非自愿失业劳动力的影子工资应反映他们为了工作而放弃休闲愿意接受的最低工资金额,其数值应低于本项目的使用所支付的税后净工资并大于支付的最低生活保障收入。当缺少信息,可以按非自愿失业人员接受的最低生活保障收入和税后净工资率的平均值近似测算。

新增资源耗费是指劳动力在本项目新就业或由其他就业岗位转移到本项目而发生的经济资源消耗,而这种消耗与劳动者生活水平的提高无关。在分析中应根据劳动力就业的转移成本测算。

影子工资可通过影子工资换算系数得到。影子工资换算系数是指影子工资与项目财务评估中的劳动力工资之间的比值,计算公式为:

影子工资=财务工资×影子工资换算系数

(2)影子工资的确定,应符合下列规定:

①影子工资应根据项目所在地劳动力就业状况、劳动力就业或转移成本测定。

②技术劳动力的工资报酬一般可由市场供求决定,即影子工资一般可以财务实际支付工资计算。

③对于非技术劳动力,根据我国非技术劳动力就业状况,其影子工资换算系数一般取为0.25~0.8;具体可根据当地的非技术劳动力供求状况确定,非技术劳动力较为富余的地区可取较低值,不太富余的地区可取较高值,中间状况可取0.5。

2.土地影子价格

(1)土地影子价格的含义

土地是一项重要的生产要素,如何反映土地资源的价格,对国民经济评估非常重要。众所周知,在我国土地是一种稀缺资源,体现在:政府垄断了土地的供给;土地价格并非完全是市场价格;土地供给滞后于土地需求。由于土地供给是由政府垄断的,信息的不完善使政府不可能像市场那样对市场供求反应很敏感,土地市场的均衡很难实现,土地市场价格也不是有效市场下的价格。上述因素必然导致市场价格扭曲,资源配置效率低下,不能正确反映土地资源的真正效益。为了解决土地市场价格的扭曲,必须通过正确测算土地影子价格来真实地反映土地资源的最优利用,为合理配置土地资源、正确引导投资决策和正确进行国民经济评估提供依据。

土地影子价格就是当土地得到最优利用时的边际收益的价值。也就是说,当土地得到最优利用时,每增加1单位的土地所带来的土地边际收益的增加。例如,当土地处于最佳利用时,每增加1平方米的土地带来土地边际收益的增加额为10元,则土地的影子价格就是10元/平方米。因此,土地影子价格指建设项目使用土地资源而使社会付出的代价。在国民经济评估中以土地影子价格计算土地费用。

(2)土地影子价格的计算

在国民经济评估中,土地的影子费用包括拟建投资项目占用土地,取得土地使用权而使国民经济为此放弃的效益(即土地机会成本),以及国民经济为项目占用土地而新增的资源消耗(如拆迁费用、剩余劳动力安置费等)。

土地的影子费用=土地机会成本+新增资源消耗

土地机会成本就是土地用于该用途而放弃的用于其他用途所获得的收益,通常用“最好可行替代用途”的净效益来测算。例如,一宗土地可以用于A、B、C、D、E、F六种用途,其中D用途的净收益最高,则该宗土地的机会成本由D用途的净收益来表示。但在现实生活中,土地的用途受到规划的种种限制,其机会成本只能在有限的用途中确定。如上述土地的D用途是受规划限制的,这样,尽管D用途的净收益是在所有用途中最高的,但土地的机会成本只能由剩余五种用途中净收益最大者确定。

新增资源消耗主要是指拆迁补偿费用、剩余劳动力安置补助费、养老保险费等。

土地影子价格应根据项目占用土地所处地理位置、项目情况以及取得方式的不同分别确定,具体应符合下列规定:

①通过招标、拍卖和挂牌出让方式取得使用权的国有土地,其影子价格应按财务价格计算。

②通过划拨、双方协议方式取得使用权的土地,应分析价格优惠或扭曲情况,参照公平市场交易价格,对价格进行调整。

③经济开发区优惠出让使用权的国有土地,其影子价格应参照当地土地市场交易价格类比确定。

④当难以用市场交易价格类比方法确定土地影子价格时,可采用收益现值法或以开发投资应得收益加土地开发成本确定。

⑤当采用收益现值法确定土地影子价格时,应以社会折现率对土地的未来收益及费用进行折现。

建设项目如需占用农村土地,以土地征用费调整计算土地影子价格。具体应符合下列规定:

①项目占用农村土地,土地征收补偿费中的土地补偿费及青苗补偿费应视为土地机会成本,地上附着物补偿费及安置补助费应视为新增资源消耗,征地管理费、耕地占用税、耕地开垦费、土地管理费、土地开发费等其他费用应视为转移支付,不列为费用。

②土地补偿费、青苗补偿费、安置补助费的确定,如与农民进行了充分的协商,能够充分保证农民的应得利益,土地影子价格可按土地征收补偿费中的相关费用确定。

③如果存在征地费用优惠,或在征地过程中缺乏充分协商,导致土地征收补偿费低于市场定价,不能充分保证农民利益,土地影子价格应参照当地正常土地征收补偿费标准进行调整。

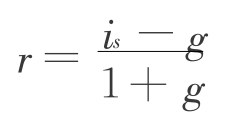

根据项目所在地区的自然、经济、技术、政策、习惯等条件,选择项目所在地区可行用途中年净收益最大的用途,作为利用土地的机会成本,它既可以用最佳用途的年净收益来表示,也可以用最佳用途年净收益的现值总额来表示。其计算公式为:

其中

式中,OC为土地的机会成本;NB0为最佳土地用途的年净收益;n为项目生命期;t为项目生命期内的第t年(t≤n);g为年净收益的增长率;is为社会折现率。

需要指出的是,不同用途年净收益增长率实际上是不同的,需分别计算出各可行替代用途年净收益的现值,选择净现值最大者作为土地的机会成本。

在土地机会成本的基础上,再考虑新增资源消耗,就得到土地的影子费用。

例8 某投资项目建设期2年,生产期18年,占用农田500亩。据评估人员调查,该农田的最好可行替代用途为种植水稻,该农田占用前3年平均亩产量为1吨,且该地区水稻单产预计每年递增3%,每吨稻谷的生产成本为600元。稻谷系外贸货物,按直接出口处理,出口离岸价为300美元/吨。项目所在地离口岸距离300公里,稻谷运费为0.10元/吨公里,贸易费用为货价的6%,影子汇率换算系数为1.08,官方汇率为7.0,货物的影子运费换算系数为2。试计算该土地机会成本。

计算步骤:

(1)每吨稻谷按口岸价格计算的影子价格

SP=300×7.0×1.08-300×0.1×2-300×7.0×1.08×6%=2071.92(元)

(2)该地区每亩稻谷的净收入2071.92-600=1471.92(元)

(3)投资项目占用20年内每亩稻田的净收入现值

(4)投资项目占用500亩稻田20年内每亩稻田的净收入现值

18578.94×500=9289470(元)

即得该土地的机会成本为9289470元。

将以上计算出的土地机会成本再加上新增的资源消耗费用,即得出土地的影子费用。

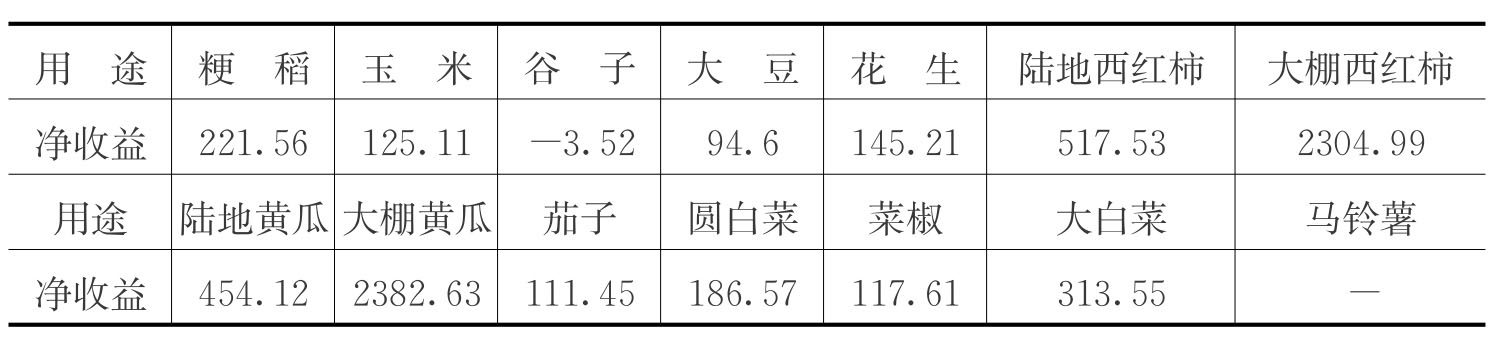

例9 辽宁省新宾县新宾镇农用地主要为旱地,考虑到当地的种植条件和种植习惯,新宾镇可行的土地用途如下:粳稻用地、玉米用地、谷子用地、大豆用地、花生用地以及陆地西红柿、大棚西红柿、陆地黄瓜、大棚黄瓜、茄子、圆白菜、菜椒、大白菜、马铃薯等14种用地。某农业项目位于该镇,欲租赁100亩机动农用地进行设施农业投资,假定项目从2008年开始,承包期为30年。

(1)土地不同用途的年净收益测算

通过查表,上述14种不同用途的土地年净收益如表8-1所示。

表8-1 辽宁省新宾县新宾镇不同用途耕地的年净收益(单位:元/亩)

注:辽宁省新宾县新宾镇农作物的年净收益以辽宁省为准;辽宁省新宾县新宾镇蔬菜的年净收益以沈阳市为准。

通过比较,大棚黄瓜的净收益最大,因此,新宾镇最好的耕地用途为大棚黄瓜,同时最大净收益也是不同耕地的机会成本。

(2)不同用途土地年净收益的折现值

假定在上述14种不同用途中,其复种指数相同,皆为2.5,同时农作物年净收益的增长率都为2%,蔬菜年净收益率为2.5%,贴现率或利息率为5%,则可以得出上述14种不同用途耕地年净收益的折现值。

根据上述数据,农作物年净收益的折现值公式为:

OC=NB0×19.75

则:粳稻年净收益的折现值=221.56×19.75=4375.81(元/亩);

玉米年净收益的折现值=125.11×19.75=2470.92(元/亩);

谷子年净收益的折现值=-3.52×19.75=-69.52(元/亩);

大豆年净收益的折现值=94.6×19.75=1868.35(元/亩);

花生年净收益的折现值=145.21×19.75=2867.90(元/亩)。

根据上述数据,蔬菜年净收益的折现值公式为:

则:陆地西红柿年净收益的折现值=517.53×21.11=10925.06(元/亩);

大棚西红柿年净收益的折现值=2304.99×21.11=48658.34(元/亩);

陆地黄瓜年净收益的折现值=454.12×21.11=9586.47(元/亩);

大棚黄瓜年净收益的折现值=2382.63×21.11=50297.32(元/亩);

茄子年净收益的折现值=111.45×21.11=2352.71(元/亩);

圆白菜年净收益的折现值=186.57×21.11=3938.49(元/亩);

菜椒年净收益的折现值=117.61×21.11=2482.75(元/亩);

大白菜年净收益的折现值=313.55×21.11=6619.04(元/亩)。

通过比较,大棚黄瓜年净收益的折现值最高,则大棚黄瓜的机会成本50297.32元/亩为辽宁省新宾县新宾镇耕地的机会成本。

(3)农业用地影子价格

由于原农用地租赁后仍为农业利用,新增资源消耗为零,其影子价格等于其机会成本,即为50297.32元/亩。

例10 某市商业一级地中有两处房地产,房地产A是一旅馆,占地800平方米,该旅馆共有300张床位,平均每张床位每天向客人实收50元,年平均空房率为30%,房产价值2000万元,该旅馆营业平均每月花费14万元。当地同档次旅馆一般床价为每床每天45元,平均空房率为20%,正常营业每月总费用平均占每月总收入的30%。房地产B为一座出租的写字楼,土地总面积4000平方米,总建筑面积52000平方米,建筑物层数为地上22层、地下2层,建筑结构为钢筋混凝土结构,可供出租的净使用面积总计为31200平方米,租金平均每月35元/平方米,空房率年平均为10%,建筑物原值5500万元,家具设备原值500万元,经常费平均每月10万元,房产税每年按建筑物原值减扣30%后的余值的1.2%缴纳,其他税费约为月总收入的6%。假设房产还原利率为10%,土地还原利率为8%,土地收益年增长率为2%。

要求测算该市一级商业用地的影子价格。

计算步骤:

(1)土地A的年纯收益测算

有效毛收入=300×45×365×(1-20%)=394.20(万元)

年运营费用=394.2×30%=118.26(万元)

房地产净收益=394.2-118.26=275.94(万元)

房产净收益=2000×10%=200(万元)

土地净收益=275.94-200=75.94(万元)

(2)土地B的年纯收益测算

有效毛收入=31200×35×12×(1-10%)=1179.36(万元)

年运营费用=经常费+房产税+其他税费

=10×12+5500×(1-30%)×1.2%+31200×35×(1-10%)×6%×12/10000=236.96(万元)

房地产净收益=1179.36-236.96=942.40(万元)

房产净收益=6000×10%=600(万元)

土地净收益=942.40-600=342.40(万元)

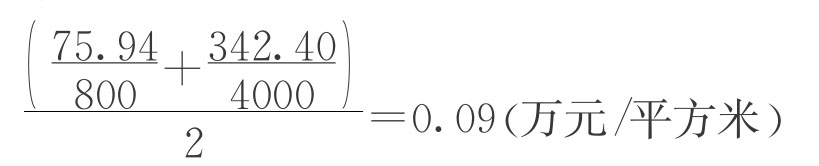

(3)年平均土地纯收益的测算

(4)测算土地影子价格

①假定土地纯收益不变,土地还原利率为8%时,该市商业一级地无限年期影子价格为:

②假定土地纯收益不变,土地还原利率为8%时,该市商业一级地40年期影子价格为:

③假定土地纯收益按2%递增,土地还原利率为8%时,该市商业一级地无限年期影子价格为:

④假定土地纯收益按2%递增,土地还原利率为8%时,该市商业一级地40年期影子价格为:

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。