2.5 盈余管理市场反应与公司治理结构

2.5.1 样 本

公司治理机构的作用在于影响管理层行为,使得他们为股东创造更大价值。本章中我们探讨不同的公司治理结构是否能够影响盈余管理行为及其市场反应。我们从CSMAR数据库中取得了所有968家公司的公司治理结构数据,之前章节关于市场和公司特点的数据在本章中也会继续采用。相关数据信息如下:①968家公司每年大股东持股情况,包括所有前十大股东的持股比重;②公司管理层的报酬数据,包括每年现金报酬以及股权激励情况;③每年度公司内部治理情况的代理变量,包括董事会的构成、管理层持股比重、国有股比重、 CEO和董事会主席独立情况等;④盈余管理的度量指标为第3节中的操纵性应计利润(DA)及其绝对值,而市场反应的指标为第4节中的平均超额累计收益。

公司治理机制分为内部治理机制和外部治理机制。内部治理机制包括董事会的构成、公司所有权、高管的薪酬以及年度报告等。而外部治理机构则涵盖了审计师的权利、监管者的作用、机构投资者的影响以及法律结构等。在本书中,我们采用最大股东的持股比重来表示大股东的利益;同时用国有股比重表示国家因素对公司的影响;董事会的构成以及CEO和董事会主席的分离情况都可以判断董事会的独立性;高管的薪酬构成可以衡量高管与股东利益的相关度,但是由于数据缺失(19),该指标无法进行回归。考虑到公司财务信息的透明度及可信性,我们认为发行B股或H股的公司会遵守更严格的会计制度,从而披露更可靠的财务信息。而被前八大审计公司审计的公司则被强势的审计师监管,从而具备了更好的外部治理结构。与Bai等在2004年的研究一致,我们采用第二到第十大股东的持股比重来代表外部治理结构。(20)

主要的公司治理指标说明如下:

Top1——最大股东的持股比重;

Top2-10——第二到第十大股东的持股比重之和;

NEG——流通股占所有股权的比重;

STATE——国有股的比重;

CEO——CEO是否是董事会主席,虚拟变量,若CEO是董事会主席则取1,反之取0 ;

INDEP——独立董事在董事会中的比重;

BIG8——是否由综合实力最强的八家审计事务所审计,虚拟变量,若是则取1,反之取0 ;

BH——是否在B股或H股市场上发行,虚拟变量,若是则取1,反之取0 。(21)

2.5.2 实证方法

由于公司治理结构的复杂特性,学术界并没有统一的度量冻死治理结构的指标。许多研究采用单一的指标或者复合系数来建造一个公司治理指数(22),以衡量公司的治理质量。 Larcker等(2007)质疑这种方法并不能充分体现公司治理结构的多样性。这样的单一指标带来的后果是估计模型的不一致性且估计误差巨大,此外,单一的指标也不能直观解释。主成分分析法似乎是度量公司治理结构的有效方法,因为其能够在不损失信息的基础上将相关程度较高的治理结构变量整合,从而减少了变量的维度,为解释结果提供了便利。本章的原假设如下:

H2 :保持其他变量不变,公司治理结构更好的公司参与盈余管理越少。

H3 :保持其他变量不变,公司治理机构健康的公司的股东更容易发现盈余管理行为并做出相应反应。

2.5.3 实证结果

1 .分解主成分

表2.8和表2.9分别包含了所有公司治理结构变量的统计性描述以及相关系数。公司治理结构相关的变量(Top1 、Top2-10 、NEG和STATE)显著相关,关于董事会独立性的指标(CEO和INDEP)显著相关,而衡量外部控制权的指标(BH和BIG8)也显著相关。在这种情况下,主成分分析能够有效减少研究的维度。

所有主成分分析在SPSS软件下完成,从p个变量中可提取出p个主成分,而这些主成分所含的原始信息由单位根表示。判断主成分个数的方法很多,第一种方法是常识判断(23),选取单位根至少等于1的主成分,即选取的主成分至少比单一变量包含的信息要多。第二种方法则是看主成分的累积方差解释力之和,一般所有主成分需要解释60%以上的原始信息。

表2.8 公司治理结构变量的统计性描述

表2.9 公司治理结构的相关系数

注:相关系数的显著性在括号中表示。

表2.10 主成分分析结果(1)总离差解释度

从表2.10中可见,采用第一种方法可选取4个主成分(单位根大于1),此外这4个主成分的累积离差解释能力达到了总离差的71.52%,大于60%的界限,所以采用该方法是正确的。

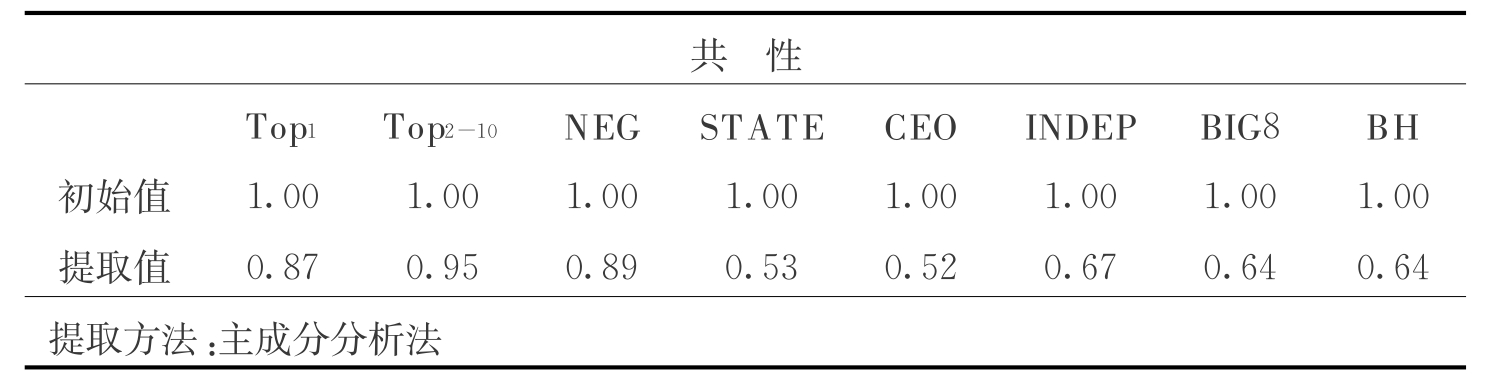

基于上述分析,我们选取了4个主成分来概括全部8个公司治理结构变量所包含的信息。此外,我们进行共性检验(communalities evaluation)检验4个单位根的合理性。共性检验描述了原变量被主成分解释的信息的比率。在表2.11中可见,主成分能够至少解释单个变量52%的原始信息(CEO),并最多解释95%的单变量原始信息(Top2-10 )。共性检验的结果都高于50%的临界水平,这进一步验证了主成分分析的有效性。

表2.11 Communalities Evaluation共性检验

2.主成分载荷以及分类

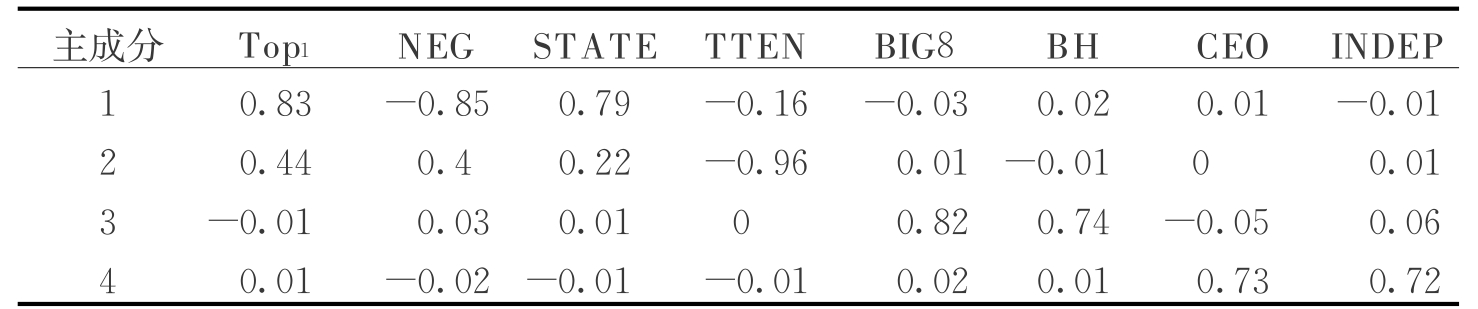

载荷是指主成分和原始变量之间的相关性,表2.12描述了主成分在原始变量中的旋转载荷(24)。

主成分1在“Top1” 、 “STATE”和“NEG”变量上有着较大的载荷。这些变量都与所有权结构相关。我们可以定义主成分1(PAC1)为“所有权主成分” 。总体而言,最大股东持股比重以及国有股比重越大,意味着公司治理结构的恶化,因为这些公司更可能发生渠道效应。此外,更多的流通股比重意味着公司治理结构的改善。由于主成分1在“Top1”和“STATE”的正载荷以及在“NEG”上的负载荷,可以认为主成分1是不健康的公司治理指标。

表2.12 主成分旋转居正

注:提取方法:主成分分析法;旋转方法:旋转坐标轴法。

主成分2在变量“Top2-10”上有较高的载荷,反映了股东的控制权。所以我们定义它为“股东控制成分” 。第二到第十大股东的持股可以视作外部的控制并阻止可能的渠道效应的发生。由于在“Top2-10”变量上的负载荷,主成分2也是不健康的公司治理指标。

主成分3在“BIG8”和“BH”上有较高的载荷,我们定义它为“外部控制成分” 。公司年报被前八大审计事务所审计可以反应更准确的财务信息,这是因为前八大审计事务所关于信誉度的考虑会更加严格。此外,在B股和H股上市的公司也要遵循更加严格的国外会计准则,会计信息会更加准确,而成熟的境外投资者也能够对公司施加一定的外部监管。由此可见“BIG8”和“BH”将改进财务信息的准确性并带来更严格的外部监管。由于在这两个变量上的正载荷,我们定义主成分3为健康的公司治理指标。

主成分4在“CEO”和“INDEP”上有较高的载荷。它们都度量了公司董事会的独立性,我们将该主成分定义为“董事会独立性成分” 。学者们一致认为CEO与董事会主席职位的分离,以及独立董事在董事会中比重的增加是良好公司治理结构的体现。但是由于主成分4在两个变量上都是正的载荷,所以我们很难解释该主成分在公司治理结构中的作用(25)。

3 .公司治理结构在盈余管理中的作用

本部分将回归一系列的方程以检验公司治理结构对盈余管理的影响。之前分离出来的主成分将作为解释变量,而被解释变量则是第3节的操纵性应计利润以及第4节的投资者反应。模型1是将操纵性应计利润对公司治理主成分进行回归,模型2在模型1的基础上增加了控制变量。模型3采用交互项的方法研究公司治理结构对投资者反应的影响,模型4在模型3的基础上增加了控制变量,相关模型如下:

模型1 Accrualsi,t=α+∑βi,tGovPci,t+ε i,t

模型2 Accrualsi,t=α+∑βi,tGovPci,t+∑γi,tControli,t+εi,t

模型3 CAARi,t=α+βi,tAccrualsi,t+γi,tAccrualsi,t × GovPci,t+∑δi,tControli,t+εi,t

模型4 估计的模型是Accrualsi,t=α+∑βi,tGovPci,t+εi,t

表2.13是模型1的回归结果。第二列展示了用操纵性应计利润值回归的结果,所以公司治理结构中只有主成分3(外部控制)是显著的,负的回归系数说明当外部监督增加时(在国外上市或者被大审计事务所审计),公司更少地参与增加收益的盈余管理,说明外部治理结构可以有效抑制收益增加的盈余管理。第三列则表明主成分1的回归系数显著,负的回归系数暗示了公司治理结构越差(大股东股权更集中,国有股权更集中,流通股越少)时,公司盈余管理程度下降,这种发现与常识相违背。 Beekes等在2010年也发现了相似的矛盾,并解释了公司治理结构或者应计利润的估计错误都会导致这种矛盾。

表2.13 模型1回归结果

表2.14展示了模型2的回归结果,相对模型1增加了一些控制变量,包括了没有包含在主成分中的公司治理指标(26),董事会规模(size of BOD)度量了董事会的有效性,管理层持股比重衡量了管理层和股东利益的一致性,资本负债率衡量了其他利益相关方(债权人)对公司的监管。回归的结果和模型1一致:主成分3对操纵性应计利润有负的回归系数,而主成分1对操纵性应计利润绝对值有正的回归系数。此外,我们发现负债率和操纵性应计利润绝对值有着显著的负向相关关系。负债率上升1%会引致盈余管理程度下降0.02%,这说明债权人可以有效监管公司,并减少了收益增加和收益减少的盈余管理行为。

此外,我们发现了公司治理主成分的回归系数在数值上较小。换言之,一个标准差的公司治理结构的改善只能导致不到1%的盈余管理的减少。然而由于盈余管理已经用总资产标准化,所以折算为现金的盈余管理的改善还是可观的。

表2.14 模型2回归结果

注:回归的模型是Accrualsi,t=α+∑βi,tGovPci,t+∑γi,tControli,t+εi,t。相关控制变量为:BODSIZE —董事会规模; MGT_HOLDING —管理层持股; D/A —资产负债率。

我们从第4节的分析中得出市场只对操纵性应计利润绝对值做出反应。此外,这种反应随着时间期的扩大而变得更加负向。我们在接下来的研究中考虑操纵性应计利润绝对值与公司治理结构的交互项对投资者反应的影响。

表2.15展示了模型3的回归结果,与之前研究一致的是,投资者会对操纵性应计利润绝对值做出负向反应。但是操纵性应计利润绝对值和公司治理结构的交互项并不显著,这似乎暗示了公司治理结构不能帮助投资者识别盈余管理。

表2.15 模型3的回归结果

注:估计的模型为CAARi,t=α+βi,tAccuralsi,t+γi,tAccuralsi,t× GovPci,t+εi,t。

为更好地判断公司治理结构对投资者反应的影响,我们在模型中加入了一些控制变量(27)。

前三个控制变量是公司治理指标(未包含在主成分中)与操纵性应计利润绝对值的交互项,而其他的控制变量是财务报表中的财务信息,这些信息可能影响投资者决策。此外,我们控制了审计师意见,以更好地了解审计师意见在投资者理解财务报告和盈余管理之中的作用。

表2.16总结了模型4的回归结果,交互项ADA*PAC1(所有权)有显著为正的回归系数,证明了健康的股权结构能够帮助投资者更好地识别盈余管理并做出反应。(28)此外,我们还发现了ADA*PAC3(外部控制)和ADA* PAC2(股东治理)显著,在ADA*PAC2上显著正的回归系数说明更低的第二到第十大股东持股会造成投资者对盈余管理行为的反应不足,而显著为负的ADA*PAC3回归系数则说明更强的外部控制能够导致市场逆向的反应。此外,控制变量中的公司治理结构与应计利润交互项的显著性也都证明了健康的公司治理结构能够帮助投资者有效识别盈余管理。以时间窗口(-1,30)为例,当其他变量保持不变,当股权结构、股东治理、外部控制变量改善1%,会造成投资者对盈余管理的反应分别下滑0.09%、 0.06%、 0.07% 。

另一个有意义的发现是有非保留审计意见的公司会展示出更好的市场反应,但是审计意见和应计利润的交互项却不显著。这说明投资者在识别盈余管理时并没有将审计师意见作为判断依据。

表2.16 模型4回归结果

续表

注:回归的模型是CAARi,t=α+βi,tAccuralsi,t+γi,tAccuralsi,t× GovPci,t+∑δi,tControli,t+εi,t。控制变量的解释如下:ADA*BODSIZE —董事会规模和操纵性应计利润的交互项; ADA*D/A —负债率和操纵性应计利润的交互项; ADA*MGT_HOLDING —管理层持股和操纵性应计利润的交互项; AUDIT_OPINION —审计师意见; FCFF —公司自由现金流;TOBINQ —托宾Q ; EPS —每股收益;ROA —总资产回报率; ln(ASSET ) —总资产的自然对数。

通过本章的研究我们发现:①外部治理越好(跨境上市、被知名审计事务所审计以及债权人权力越大),越能够限制盈余管理行为。②外部治理结构的改善以及良好的内部治理结构(合理的所有者权利)能够帮助投资者识别盈余管理并做出反应。③监管投资者倾向于投资拥有良好审计师意见的企业,但是审计师意见并不是投资者判断盈余管理的依据。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。