二、财务费用与效益估算

财务效益与费用估算是财务分析重要的基础工作,正确的财务评价结论必须在全面、准确的相关数据支持下才能作出。项目的财务效益是指项目实施后所获得的营业收入,财务费用则包括项目投资、成本费用和税金等支出。在确定项目融资方案前,可先对项目投资(不含建设期贷款利息)、营业收入和经营成本进行估计。当需要继续进行融资后财务分析时,可在初步融资方案的基础上再进行建设期利息的估算,通过还本付息计算求得运营期各年的利息。

在本书第三章中已经介绍了项目建设投资和流动资金估算的编制内容与方法,这里将重点介绍运营期财务效益和费用的估算方法。

(一)财务效益与费用估算的原则

财务效益和费用估算应遵循“有无对比”原则,正确识别和估算“有项目”和“无项目”状态的财务效益与费用。所谓“有项目”是指实施项目后的将来状况,“无项目”是指不实施项目时的未来状况。“有无对比”法是项目评价中费用与效益识别的基本原则,可以排除由于项目以外的原因产生的效益和费用。在识别项目的效益和费用时,“有无对比”的差额(即增量效益和增量费用)才是项目投资的净收益,才是由于项目增加的效益和费用。

(二)运营期财务效益的估算

对于经营性项目来说,运营期的财务效益是指销售产品取得的销售收入,或提供劳务、服务取得的营业收入,即相当于《企业会计制度》所称的“主营业务收入”。对于国家鼓励发展的经营性项目,可以获得增值税的优惠,先征后返的增值税应记作补贴收入,作为财务效益进行核算。

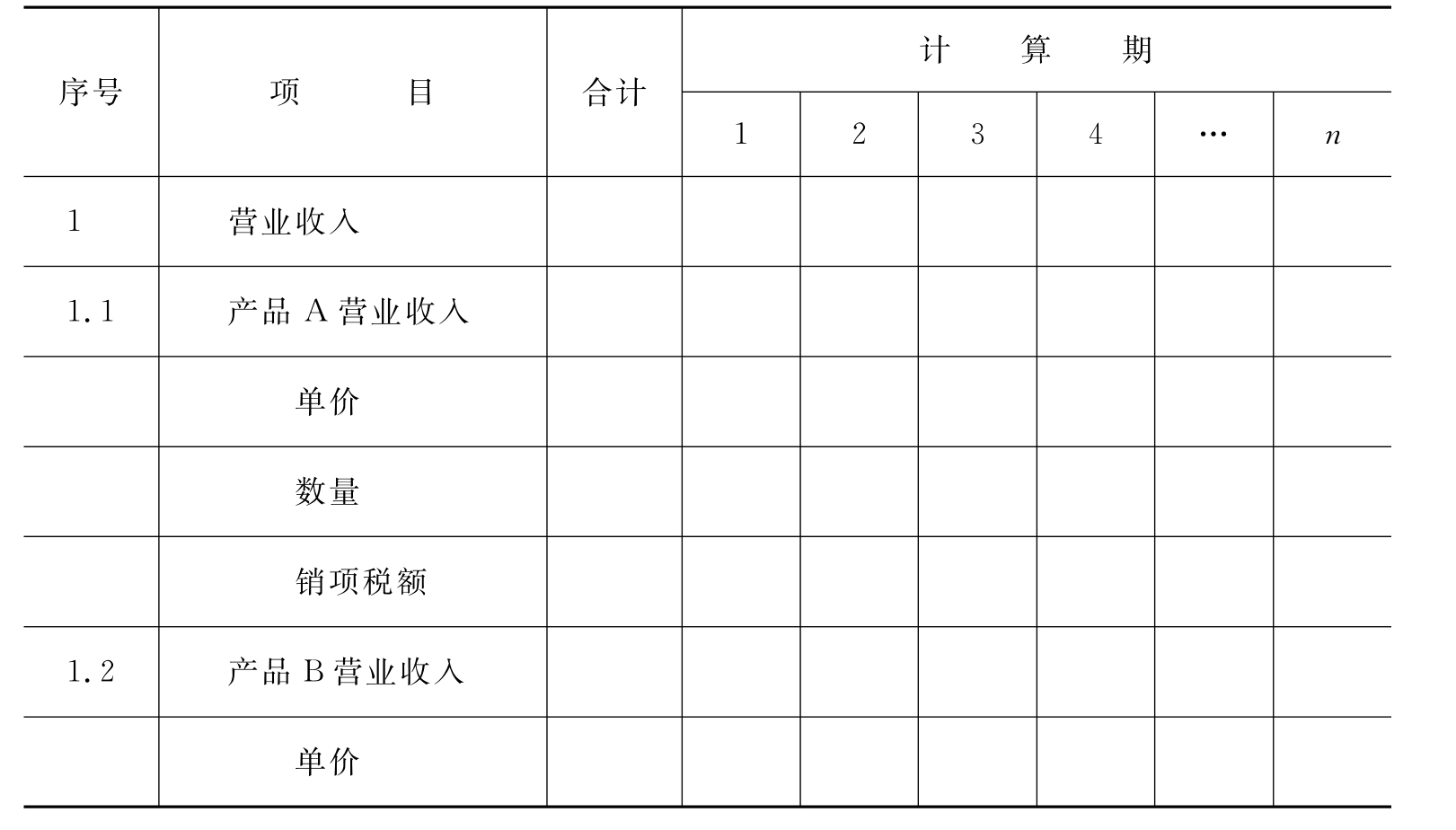

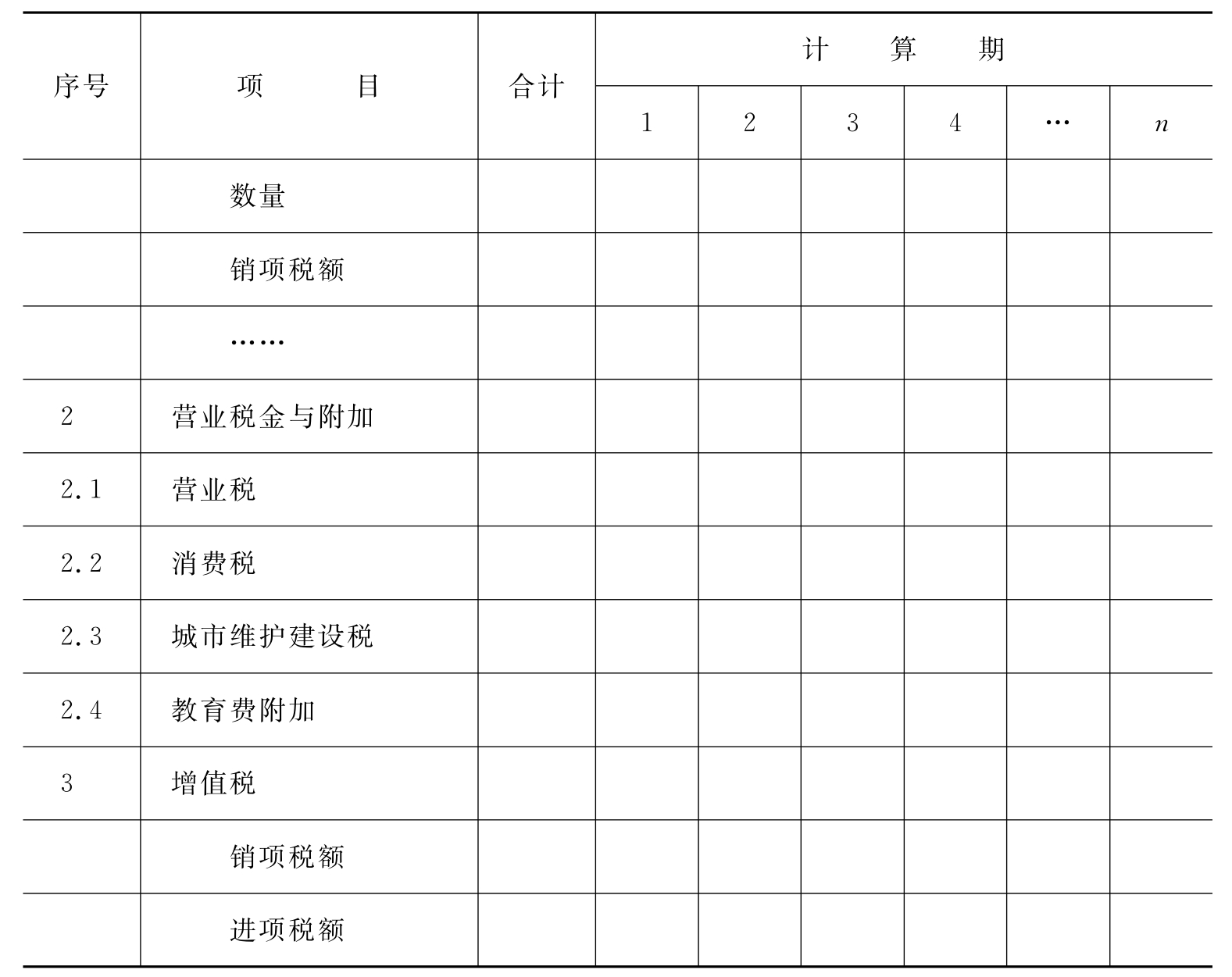

计算销售与营业收入首先要在正确估计各年的生产能力利用率的基础上合理确定产品或服务的价格,并确定产品或服务适用的流转税率。对于适用增值税的项目,估算运营期内投入与产出时可采用不含增值税的价格,也可采用含增值税的价格。营业收入、营业税金及附加和增值税估算表如表4-1所示。

表4-1 营业收入、营业税金及附加和增值税估算表 (单位:万元)

续 表

资料来源:《建设项目经济评价方法与参数(第三版)》。

(三)成本费用的估算

成本费用是指项目生产运营指出的各种费用。按成本与产量的关系,成本费用可分为固定成本和变动成本;按财务评价的特定要求,成本费用有总成本费用和经营成本之分。

1.总成本费用的估算

总成本费用是指在运营期内的一定时期(项目评价中一般指1年)为生产和销售产品提供劳务发生的全部费用。在项目评价中,总成本费用的估算方式有如下两种。

(1)生产成本加期间费用估算法。

总成本费用=生产成本+期间费用 (4-1)

式中,生产成本=直接材料费+直接燃料和动力费+直接工资

+其他直接支出+制造费用 (4-2)

期间费用=管理费用+营业费用+财务费用 (4-3)

采用这种方法估算总成本费用时,需要先将各类生产费用分配给各种产品,然后再估算管理费用、营业费用和财务费用,并相加。

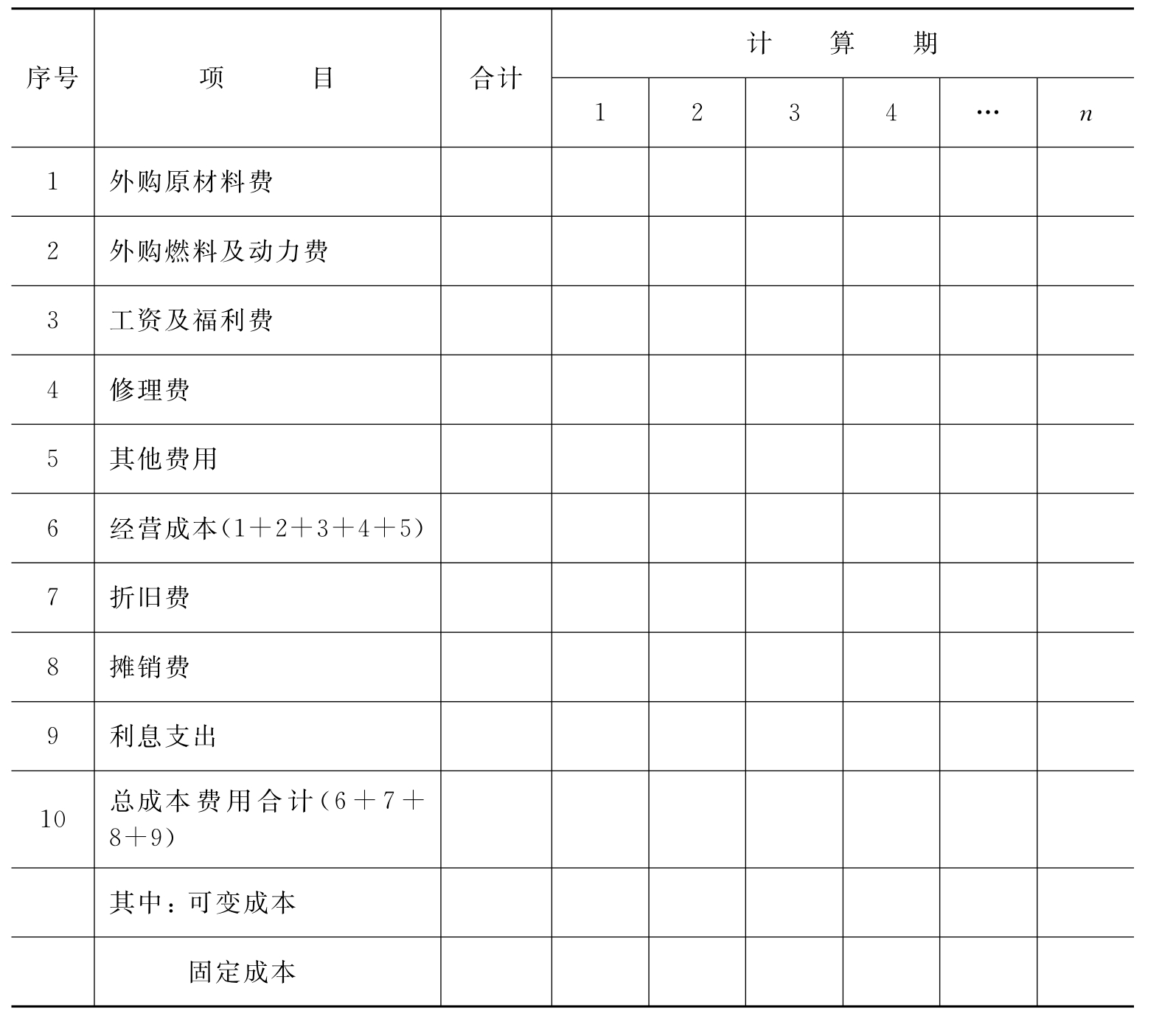

(2)生产要素估算法。

总成本费用=外购原材料、燃料和动力费+工资及福利费+折旧费+摊销费

+修理费+财务费用+其他费用 (4-4)

这种方法是从估算各种生产要素费用入手,汇总为总成本费用,不需要将各种要素费用分配给各种产品,不必计算各生产环节之间的成本转移,较容易计算可变成本和固定成本。

2.经营成本

经营成本是财务分析中现金流量分析中所使用的特定概念,是项目现金流量表中运营期现金流出的主体部分。经营成本是指总成本费用扣除固定资产折旧费、摊销费、财务费用后的成本费用。其构成如下:

经营成本=外购原材料、燃料和动力费+工资及福利费

+修理费+其他费用 (4-5)

式中,其他费用是指从制造费用、管理费用和营业费用中扣除了折旧费、摊销费、修理费、工资及福利费以后的其他部分。

3.固定成本和变动成本的估算

在进行盈亏平衡分析时,需要将总成本费用分解为固定成本和可变成本。固定成本是指不随产品产销量变化而变化的成本费用,包括折旧费、摊销费、修理费、工资福利费、运营期发生的贷款利息等。可变成本是指随产品产销量变化而成正比例变化的成本费用,包括外购原材料、燃料及动力费和计件工资等。此外,在项目运营期有很多成本费用的发生额虽受产销量变动的影响,但其变动的幅度并不同产量的变动保持严格的比例关系,被称为半变动成本或混合成本。在进行盈亏平衡分析时,需将半变动成本进一步分解为固定成本和可变成本,使产品的成本费用最终划分为固定成本和可变成本。

4.成本费用估算表的编制

分项估算上述各项成本费用后,就应编制相应的成本费用估算表,包括总成本费用估算表和各分项成本估算表。采用生产要素法编制的总成本费用估算表如表4-2所示。此外需要编制的辅助报表还有外购原材料估算表、外购燃料和动力费估算表、固定资产折旧费估算表、无形资产和其他资产摊销估算表和工资及福利费估算表等。

表4-2 总成本费用估算表(生产要素法) (单位:万元)

资料来源:《建设项目经济评价方法与参数(第三版)》。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。