一、供给方面对黄金价格的影响

黄金交易也是市场经济产物,黄金价格变化也要受到供求关系变化影响。当市场供应大于需求的时候,价格下跌;反之,价格上涨。国际黄金市场的供应主要有以下几个方面:世界各产金国的矿产黄金;回收的再生黄金;一些国家官方机构,如央行黄金储备、国际货币基金组织以及私人抛售的黄金。

(一)矿产黄金供应

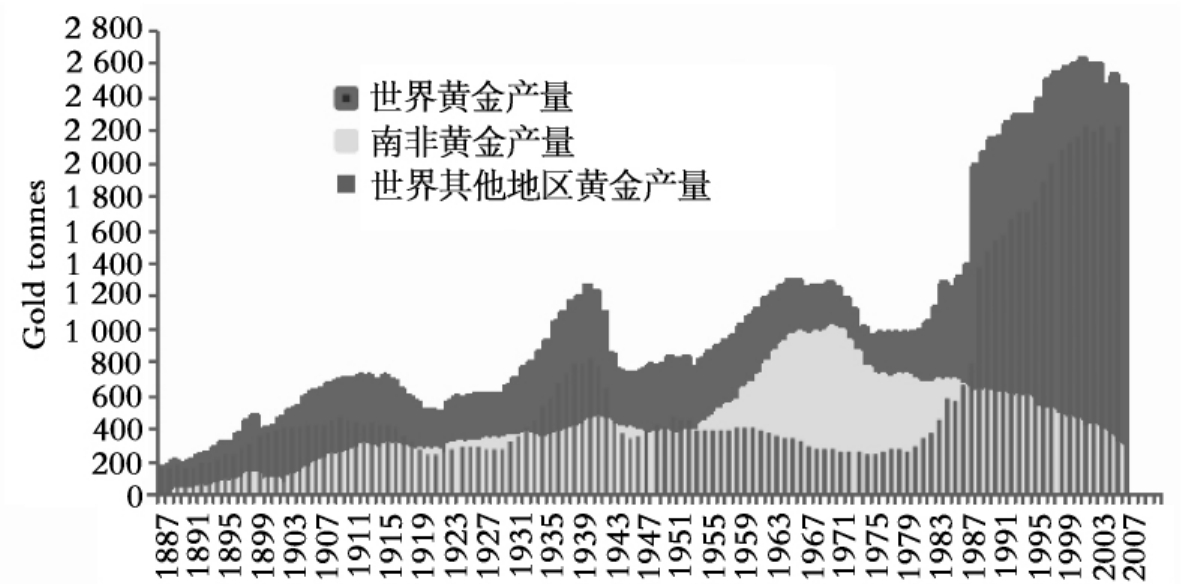

据科学家推断,地壳中的黄金资源大约有60万亿吨,但是目前世界查明的黄金资源量仅为8.9万吨,储量基础为7.7万吨,储量为4.8万吨。人类有史以来从地下开采出的黄金有15万多吨,其中80%以上是近一百年开采的,特别是最近20年。近十年世界矿产黄金的总量变化不大,基本维持在每年2 500吨上下,到2006年全球已开采出的黄金大约有15.8万吨,黄金存量大约以1.6%的速度增加(参见图3-1)。

地球上的黄金分布很不均匀,虽然,目前世界上有80多个国家生产金,但是各国黄金产量差异很大,各地产量却颇为不平均,其中2006年世界前10名产金国依次为:南非、美国、中国、澳大利亚、秘鲁、俄罗斯、印度尼西亚、加拿大、乌兹别克斯坦、巴布亚新几内亚。2006年澳大利亚产量降幅较大,排名由2005年的第二降至第四;中国黄金产量近年来稳定增长,2006年排名升至第三,之前产量世界排名一直处于第四的位置。

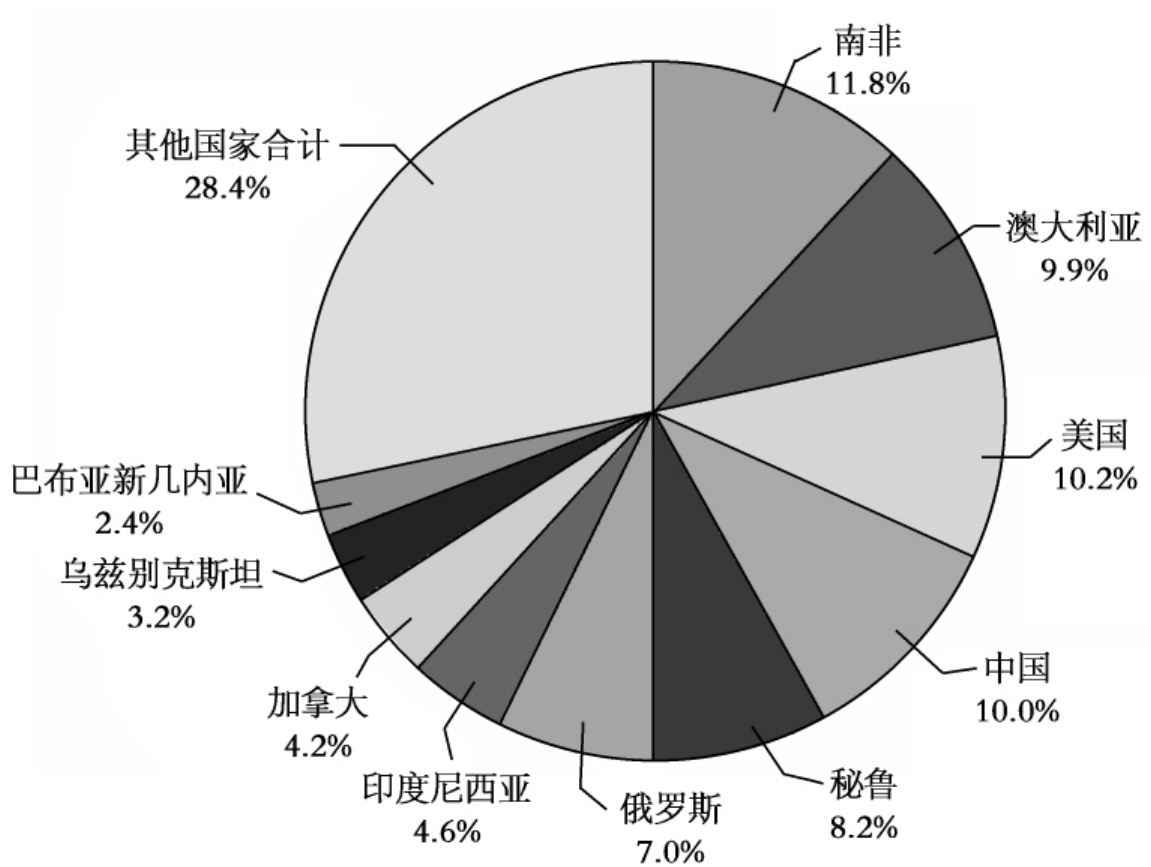

2006年全球黄金产量为2 471.1吨,与2005年相比,2006年全球金矿产量下降了3%,是10年来的最低水平。南非、澳大利亚、美国等黄金生产大国的黄金产量近几年降幅较大,特别是第一大产金国南非,其2005年和2006年的产量分别下降了13.3%和7.4%,2006年产量仅为291.8吨。2006年我国黄金产量240.08吨,同比增长7.15%,成为世界第三大黄金生产国。2006年,南非、美国及中国产量分别占到世界总产金量的11.8%、10.2%、10.0%;而排名前十位国家产金量占到全球产量的71.6%(见图3-2)。

图3-1 世界和南非黄金产量

资料来源:CSSS,光大期货研究部。

金矿开采受本身行业特性限制,对价格的敏感度低,价格的大幅上涨需要较长时间才能反映到产量增加。金矿产业投资周期长、开采成本高,如果在一个地方勘探出黄金,按照正常的程序需要7—10年才能生产出黄金来,因为光地质探矿就需要2—3年,然后再做工程,开采矿石,再冶炼,最快也要4—5年。从历史数据看,未来几年世界矿产金数量不会有较大增长。

(二)再生金供应

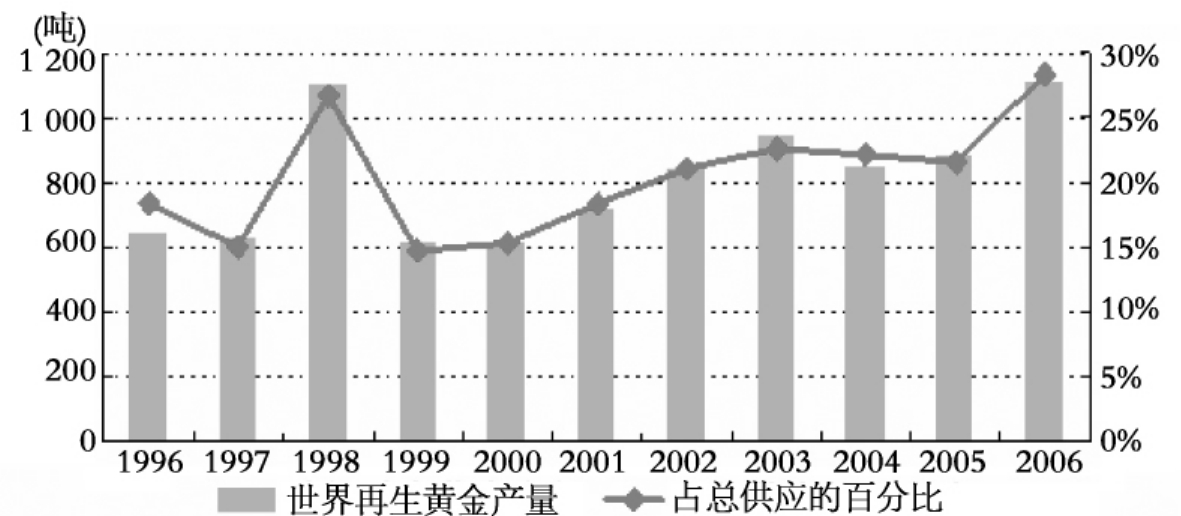

再生金是指通过回收旧首饰及其他含金产品重新提炼的金。再生金的供应量往往受金价和其他因素的共同影响,其中金价对再生金的供应量起着决定性的作用。再生金供应量与金价高低有较强正相关关系,金价上涨再生金的供应量也会相应增加。另外,经济周期对再生金的供应也有影响,在经济衰退的时候,再生金市场供应也会增加。受到经济衰退影响,现金流出现问题的个人和机构会套现黄金,形成再生金的供给。世界再生金产量见图3-3。

图3-2 黄金产量国别分布

资料来源:GFMS,光大期货研究部。

图3-3 世界再生黄金产量

资料来源:GFMS,光大期货研究部。

再生金产量主要来自于黄金传统消费需求较强(如印度、中东)或制造用金量高的地区(如美国、意大利)。2006年全球再生金产量排名前八位的国家分别是沙特、土耳其、美国、印度、埃及、印尼、意大利和中国。2006年,全球再生金产量1 107.6吨,较2005年增长25%,其中沙特产量133.1万吨,占全球产量的12.0%。

(三)央行出售黄金

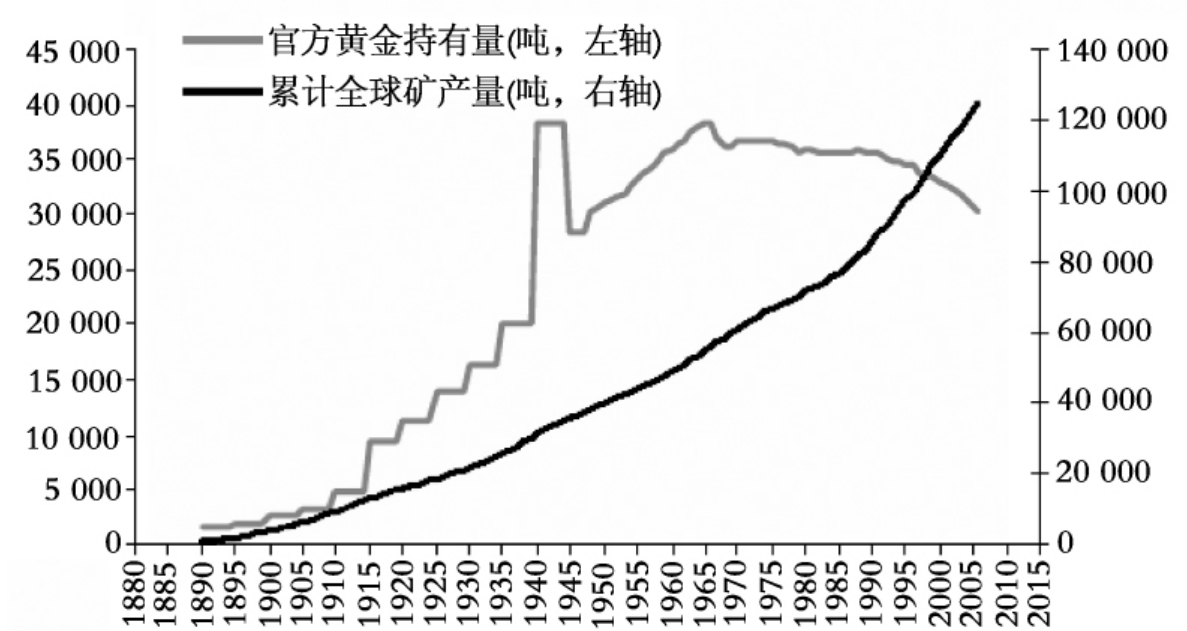

各国央行出售黄金是黄金市场供应的重要组成部分。中央银行是世界上黄金的最大持有者,根据世界黄金协会的统计,到2006年119家中央银行拥有的黄金储备为30 384吨,约占目前已经开采的黄金存量的19.2%。中央银行黄金储备总量和60年前相比没有太大变化,1948年64家中央银行拥有30 183吨黄金,央行的黄金储备在1965年达到最高,75家央行拥有38 467吨黄金。见图3-4。

图3-4 1890—2006年全球官方黄金持有量和累计矿产量

资料来源:CSSS,光大期货研究部。

1976年1月,国际货币基金组织“国际货币制度临时委员会”在牙买加首都金斯敦召开,达成《牙买加协议》。根据该协议黄金不再是货币平价的共同单位,取消了必须用黄金向基金组织进行往来结算的规定。《牙买加协议》之后,由于黄金非货币化,黄金不再作为货币定值标准,其主要用途由重要储备资产逐渐转变为生产珠宝的金属原料,各国央行或者为改善本国国际收支,或为抑制国际金价,纷纷出售黄金。因此,近30年间中央银行的黄金储备无论在绝对数量上和相对数量上都有很大的下降。

1998年亚洲爆发金融危机,市场需求下降使得金价遭到重创,达到19年来的低点。而欧洲国家央行为了解决财政赤字纷纷抛售库存的黄金,1999年英国和瑞士央行分别宣布减持计划,其中瑞士央行计划减持1 300吨。由于当时金价已经处于历史低谷,为了避免无节制的抛售将金价彻底打垮,1999年9月在美国华盛顿召开的国际货币基金组织年会上,欧洲一些国家签署了央行售金协定(Central Bank Gold Agreement,CBGA),该协议也被称为华盛顿协议。根据该协议,签约国在今后5年内按照一定程序出售黄金,协议各方每年出售的黄金总量不得超过400吨,5年内总量不得超过2 000吨。

2004年央行售金协定第二期(CBGA2)被续签,考虑到金价复苏每年限售数量被提高为500吨。从协议签署后各国央行售金的实际情况来看,协议续签后第一年签约国央行基本上完成售金限额,实际售金496吨。2006年以后央行售金数量有所减少,欧洲央行在2005 年9月—2006年9月售金量仅为396吨,远低于500吨的限额,这与2005年第四季度以来金价大幅飙升有密切关系,黄金储备的价值再次受到央行的关注。最近3年,协约国中主要是法国和西班牙出售了大量黄金,分别为338吨和269吨。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。