二、亚洲主要国家和地区股指期货发展状况

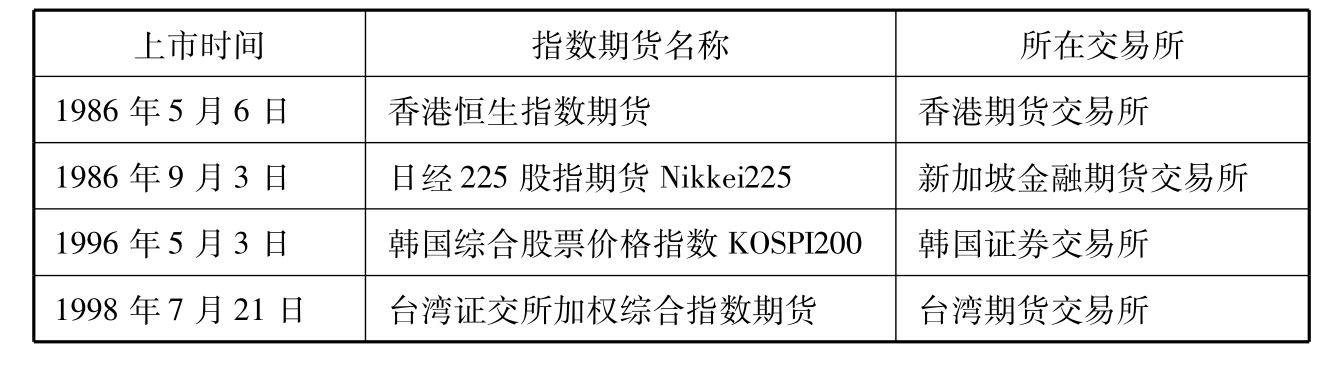

表2-4列示了当前亚洲主要股指期货上市情况。

表2-4 亚洲主要股指期货上市时间

(一)香港恒生指数期货合约的产生与发展

香港恒生指数期货合约交易始于1986年5月6日,该股市指数期货合约是根据恒生指数及其四项分类指数:地产、公用事业、金融及工商而定。恒生指数期货合约的产生和发展大致可以分为三个阶段。

第一阶段:1986年5月至1987年10月,恒生指数期货产生并迅猛发展。1982年至1987年,世界股票价格指数正处于蓬勃发展时机,在世界股指期货大发展的良好背景下,1986年5月份,香港期货交易所成功推出恒生指数期货交易。在恒生指数期货合约挂牌上市后的短短一年多时间里,期货交易火爆,发展势头迅猛,当年5月份日均成交量为1 800份,到了1987年10月,日均成交量突破25 000份,1987年10月16日成交量破纪录放大到40 000份。

第二阶段:香港期货交易所被迫改革。1987年10月,美国股市暴跌引发了全球股灾,香港股市历经四天惨跌,股指期货交易出现严重危机。为了应对当时庞大的保证金不足引发的严重债务风险,特别是为防止日后期货交易可能出现的潜在交割危机,香港期货交易所着手对结算和保证金制度进行大刀阔斧的改革。

其一,1987年10月26日,由香港政府出资50%,主要银行和经纪出资50%,筹措一笔20亿元港币的备用贷款给予香港期货保证公司(之后增至港币40亿元),增强其抗风险能力,保证香港期货交易所所有期货合约的履行。

其二,将会员分为四种等级,只替自己买卖的经纪划为第一类经纪会员,代表自己及交易所会员客户进行交易的经纪划为第二类经纪会员,代表非会员客户进行交易的经纪划为第三类经纪会员,有包销权的经纪则划为第四类经纪会员。交易所依据承受风险的大小相应提高交易经纪会员的股本要求,通过此次改革,每一类经纪会员被要求对其顾客的财务状况进行不定期监察,且会员还负有承受客户可能拖欠保证金的风险。

其三,通过改革成立2亿港币的储备基金,代替以前的保证公司,期交所结算公司可以利用该笔基金直接支付经纪会员拖欠的保证金,及时化解市场交易、交割风险。

其四,改革的另一结果是对结算所进行重组。为了更严格地保证经纪会员存放按金的安全性和流动性,通过此次重组,将结算公司并为期货交易所的附属公司,完成日常交易和交割的结算任务,更便于期货交易所及时控制风险和应对危机。

第三阶段:交易所改革后至今,金融期货市场的规范和发展。经过一系列改革,香港期货交易所的交易活动逐渐稳定,投资者重新恢复对股指期货交易的信心。市场体制和各项制度在这个过程中得到完善,市场秩序更加规范,交易量不断上升,并且为我国内地的股指期货建立和日后建设提供了借鉴和可行性经验。

(二)日本股指期货的产生与发展

日本股指期货的发展经历了较为明显的三个阶段。

第一阶段:1986年9月3日,日经225指数期货率先由新加坡金融期货交易所(SIMEX)推出交易。而按照当时的证券交易法,日本国内的基金是被禁止投资SIMEX的日经225指数的,只有美国和欧洲的机构投资者利用SIMEX的日经225股指期货合约对其投资于日本的股票进行套期保值。本国的机构投资者明显处于不利位置。基于这样的原因,1987年6月9日,日本推出了第一支股票指数期货合约——50种股票期货合约,受当时证券交易法禁止现金交割的限制,50种股票期货合约采取现货交割方式,以股票指数所代表的一篮子股票作为交割标的。

第二阶段:1988年到1992年逐步完善的过渡阶段。这一阶段,通过修改和制定法律,国内股指期货市场逐步走上正轨。50种股指期货刚刚推出的前几个月,交易发展缓慢,直到1987年股市暴跌后交易量迅速发展起来。1987年10月20日上午,日本证券市场无法开始交易,卖盘远大于买盘,由于涨跌停板的限制,交易刚开始即达到跌停板。由于当时50种股票期货合约实行现货交割,所以,境内投资者也无法实施股指期货交易。而在SIMEX交易的境外投资者却能够继续交易期货合约。受此事件影响,1988年日本金融市场管理当局批准了大阪证券交易所关于进行日经指数期货交易的申请。1988年5月,日本修改证券交易法,允许股票指数和期权进行现金交割,当年9月大阪证券交易所开始了日经225指数期货交易。1992年3月,大阪证券交易所50种股票期货停止了交易。

第三阶段:对股票指数进行修改,股指期货市场走向成熟。由于日经225指数采用第一批上市的225种股票,以股价简单平均的形式进行指数化。针对这样的情况,大阪证券交易所根据大藏省指示,开发出了新的对现货市场影响小的日经300指数期货以取代日经225,并于1994年2月14日起开始交易。此后,日本股指期货市场便正式走向成熟。

新加坡国际金融交易所(SIMEX)首开先河,于1986年推出了日本的日经225指数期货交易,并获得成功。而日本国内在两年以后才由大阪证券交易所(OSE)推出日经225股指期货交易。1990年,美国的芝加哥商业交易所(CME)也推出日经225指数期货交易,形成三家共同交易日经225指数的局面。而在竞争中,由于新加坡推出较早已形成一定优势,因此一直保持领先地位。直到1995年初英国皇家巴林银行期货交易员尼克·里森因在投机日经225指数中的违规操作而导致巴林银行倒闭事件发生后,市场对SIMEX的日经225指数产生了信心危机,资金才又开始回流日本市场,OSE才趁机夺回了主导权。总的来说,日本在本土推进日经225股指期货交易时长期还是处于尴尬地位。从2005年的数据来看,全球日经225指数期货市场中,日本本土只占有55.05%的份额。2005年新加坡的日经225指数期货价格严重影响着日本本土的日经225指数价格,新加坡的日经225指数期货拥有了很大程度的定价权。

(三)韩国股指衍生品市场概况

1.韩国股指衍生品交易概况

指数是韩国综合股票价格指数KOSPI200(Korean Composite Stock Price Index)包含韩国股票交易所上市交易的最大且最具流动性的前200只股票。该指数以市值为权重,因此,市值相对大的股票对市场KOSPI指数的影响也较大。KOSPI200指数的推出,是作为股价指数期货和期权的交易对象而开发的股价指数,1994年6月15日开始运行,以1990年1月3日为基期计算。

1996年5月3日,韩国证券交易所正式开始KOSPI200指数期货交易,1997年6月又推出了KOSPI200指数期权交易。

自1997年推出KOSPI200期权合约之后,该合约的交易量年年以超常规的发展速度发展壮大。期货合约相比期权合约交易量要小,但是也处于世界期货合约交易量的前列,成绩斐然。

2.KOSPI200期货期权合约的特色及交易特点

KOSPI200期权合约相对于其他国家的期权合约最大的不同就是其为欧式期权。在KOSPI200期权推出之前,全球的期权主要是以美式期权为主,美式期权与欧式期权不同就在于欧式期权只能到最后到期日才能行权,而美式期权可以在到期日以及到期日之前的任何时间都可以行权。而在交易过程中,虚值期权的交易量远远大于实值期权的交易量也是韩国衍生品交易的一个特色。从韩国交易所的期权买卖状况来看,虚值期权的价格都较低,因此能符合普通大众的购买能力。以小的成本来博得未来也许1%的获利可能性,是投资者参与市场买卖虚值期权的主要动力。

3.韩国股指衍生品市场交易者结构分析

韩国股指衍生品市场中,证券公司、个人投资者以及外国投资者占到了交易量的绝对比重,这些参与者是支撑市场的主力军。对于KOSPI200期权的投资交易占交易量的95%以上的比例。从绝对量来看,个人投资者一直在交易量中起到擎天一柱的作用,2005年占比达到40%左右,使得该市场没有像发达国家市场那样依赖机构投资者,这是韩国股指衍生产品成功的一个非常重要的因素。

(四)中国台湾地区金融期货期权市场的发展简况

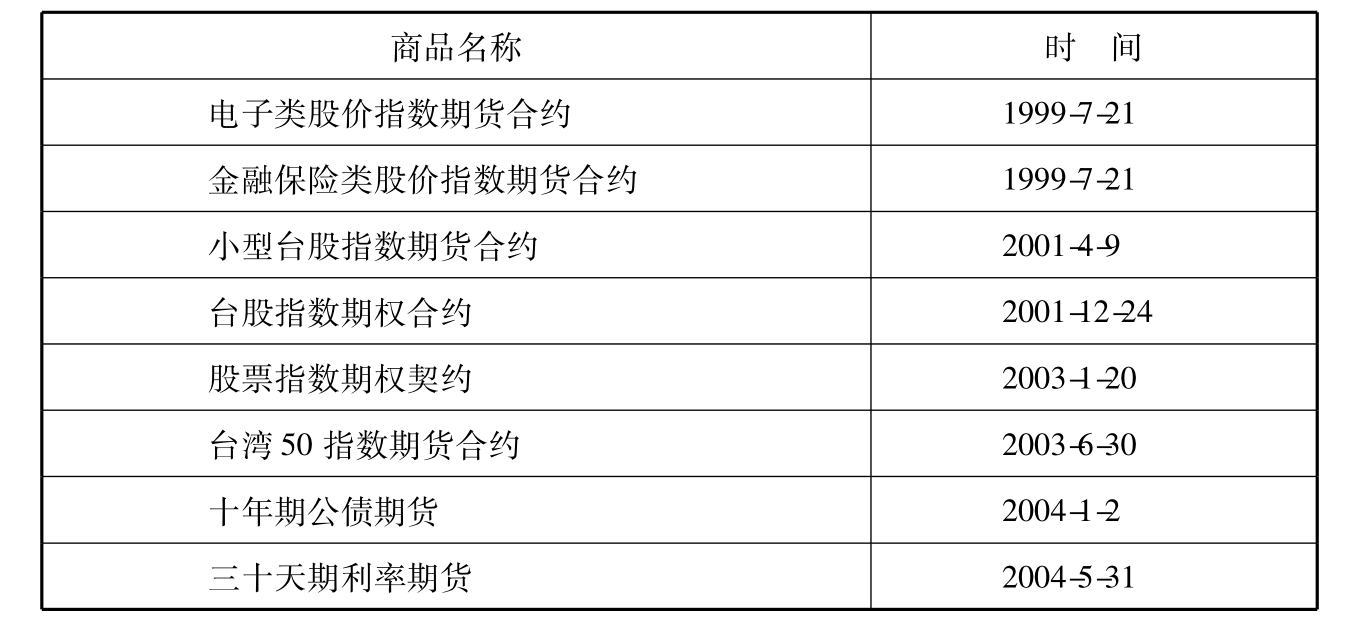

台湾股指期货市场历史相当短暂。1997年,在芝加哥商业交易所CME与新加坡交易所SGX-DT推出中国台湾指数期货之后,为了避免岛外交易岛内股指期货对中国台湾金融市场产生不可预料的影响,台湾当局加快了岛内期货市场的建设。1997年9月9日,台湾期货交易所成立。1998年7月21日推出了第一个股指期货合约——台湾证交所加权综合指数。在短短的7年时间内,台湾期货市场发展十分迅速,2004年台湾期交所所有合约成交量是1999年的60倍。见表2-5。

表2-5 台湾期货交易所上市品种

整个市场的成交量从1999年的1 077 672张增长到2004年的59 146 376张,增长近60倍。开户数由1999年的22.6万户增长到2004年的100.5万户。目前成交最活跃的是台指期权,其次是台指期货。从市场参与者结构来看,法人机构投资者的成交量逐年增大,在总成交量的比例由1999年的5.59%增长2004年的36%左右。

我国台湾地区金融期货市场的结算模式为“交易所专属模式”,即期货交易所内设的结算机构(部门)作为期货市场的中央对手方,履行为市场进行清算的义务。由此可见,台湾期货交易所结算部便成了台湾整个期货市场结算业务的中心。

从清算层级上来看,台湾金融期货市场的结算架构则可分为三个层次,即:交易所对结算会员结算,结算会员对非结算会员结算,非结算会员对客户进行结算。上述三个层次的结算模式,使市场风险在多个结算环节中得到层层分散与化解,各结算层次因承受着一定的风险压力而努力管理与控制风险,从而使市场风险集中爆发的几率减小。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。