12.1 2012年全球宏观经济变化调整

2012年,受欧债危机深化、发达国家财政紧缩和金融体系去杠杆化等影响,主要发达国家内需减弱,新兴市场增长动力下降,全球经济增长放缓。

12.1.1 美国经济温和复苏

美国经济在“财政悬崖”不确定性和全球经济走弱的背景下增长疲弱。据IMF数据统计,2012年美国经济增长率为2.2%,同比增长了22.2%[1]。美国经济的好转主要得益于美国房地产业的加速复苏、强劲的贸易表现、医保支出力度加大等有利因素的支持。但另一方面,美国市场失业率仍在8.1%的高位[2],投资需求依然疲弱,实质性的结构调整并没有发生,新的增长点并不明确,美国经济低增长或将成为常态。2012年美国经济主要呈现以下特点:

第一,2012年,美国房地产市场复苏迹象较为明显,成为美国经济的亮点。首先,房屋销售量实现增长,据美国全国房地产经纪人协会(NAR)报告,2012年全年,美国成屋销售量为466万套,同比增长9.38%,预计2013年美国成屋销售量将达506.7万套。其次,美国全年成屋价格呈现上升之势,2012年成屋平均售价为17.68万美元,同比增长6.4%,新屋平均售价仅为24.52万美元,同比增长7.9%[3],尤其是在美联储实施第三次量化宽松货币政策之后,价格上升幅度增加,房价明显回升,虽然第四季度平均售价相对第三季度有所回落,但是全年价格总体稳中有升。最后,在市场复苏带动之下,房地产经销商信心指数也持续攀升,如图12-2所示,2012年美国房地产经销商信心指数几乎连续上升,创2008年以来新高。

图12-2 美国房地产经销商信心指数(2013年5月)

资料来源:美国全国房地产经纪人协会(NAR)研究报告[4]。

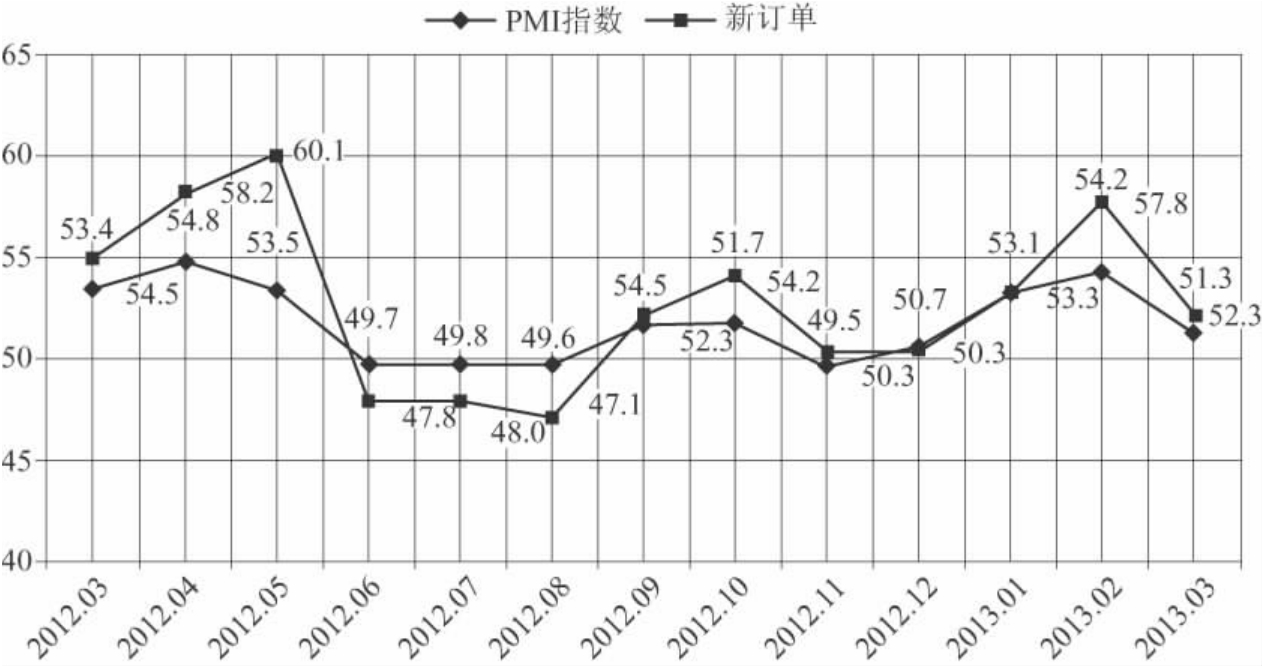

第二,制造业是本轮美国经济复苏的另一个亮点。2012年1月,美国供应管理协会(ISM)制造业采购经理人指数(PMI)仍然延续了自2011年10月以来的升势,达到了54.1%,2—5月这一指数均处于荣枯线50%之上,4月份达到了最高点54.8%,6月份开始,由于新订单大幅下降,美国制造业PMI急剧下滑,6月份跌至49.7%,之后,连续三个月处于50%以下。9月份ISM制造业PMI开始上升,显示出美国制造业重新出现扩张,但由于美国制造业出口订单情况仍然疲弱,制约了美国制造业复苏的速度,所以ISM制造业PMI在11月份重新跌至荣枯线以下(49.5%),进入12月份,美国ISM制造业PMI又重新回到荣枯线之上,达到50.7%。总体来说,美国2012年制造业PMI指数大多都在荣枯线50%以上,显示出美国经济2012年缓慢复苏(见图12-3)。

图12-3 ISM制造业PMI指数和新订单指数(单位:%)

资料来源:汇通网,http://www.fx678.com/indexchart/flash/economyData/indexchart.aspx?id=3266。

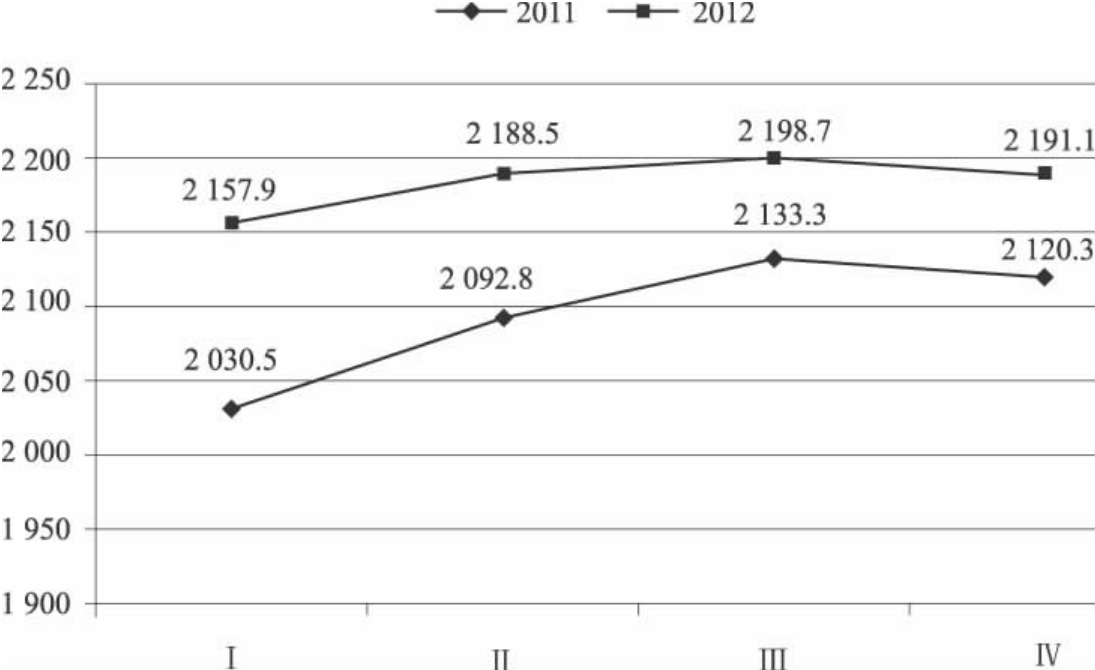

第三,美国对外贸易表现强劲。据美国经济分析局数据显示,2012年美国进出口总额为197121亿美元,同比增长3.6%。其中出口总额为87362亿美元,同比增长4.3%;进口总额为109759亿美元,同比增长3.1%;贸易逆差为22397亿美元,同比下降1.43%[5]。如图12-4所示,2012年四个季度出口呈现连续上升态势,有力地促进了宏观经济好转。

图12-4 美国2011—2012年分季度出口额(单位:亿美元)

数据来源:美国经济分析局。

但是,美国经济仍面临诸多挑战。从外部来看,欧洲问题短期内不可能根本解决,欧元区是美国最大出口目的地和直接投资输出地,欧元区经济的低迷,难免会使美国企业及国内经济受到影响;从内部来看,随着税收减免政策的到期,个人可支配收入增长将放缓,拉动经济的一大动力——消费将会减弱。另外,就业形势依然严峻。据美国劳工部数据显示,2012年美国失业率为8.1%[6],虽然实现了连续四年下降,但仍处于高位,远高于正常失业率。目前来看,美国实质性的结构调整并没有发生,新能源和低碳、信息技术、生物等新兴产业发展缓慢,新的经济增长点尚不明朗,美国经济有可能陷入较长时期的滞胀,低增长或将成为常态。

12.1.2 欧元区经济持续下行

2012年,欧元区受欧债危机困扰,持续处于信贷和财政双紧缩局面,经济增速不断下行。虽然在欧洲各国配合下,欧元区采取了一系列积极措施:欧洲稳定机制(ESM)的启动、欧洲银行业联盟达成初步共识、向西班牙银行业注资、对希腊债务减记,以及财政联盟的推进等,旨在缓解欧洲债务危机。但这些举措难以避免经济整体陷入衰退,2012年欧元区GDP四个季度增长率分别为-0.1、-0.2、-0.1和-0.6。同时,欧元区主要经济指标均出现明显的恶化态势。

首先,采购经理人指数(PMI)持续下降(见图12-5)。2012年,欧元区制造业和服务业的PMI从2012年1月份的48.8%和50.4%分别下降至12月份的46.1%和47.8%,甚至制造业PMI曾在7月份下降至最低点44.0%,服务业PMI在10月份降到最低点46.0%,制造业PMI始终处于50%的荣枯线以下,服务业PMI指数只有1月份处于荣枯线之上,为50.4%,其余月份也均处于荣枯线之下[7]。

图12-5 2012年欧元区制造业和服务业采购经理人指数

资料来源:汇通网。

其次,经济不景气导致失业率飙升。2012年,欧盟有16个国家的失业率大于8%,8个国家的失业率大于10%,平均失业率高达11.4%[8],其中希腊平均失业率为25.5%,西班牙失业率高达25.2%,葡萄牙失业率达13.9%,意大利为10.1%,法国为9%[9]。

最后,作为欧元区的领头羊,德、法两国同样处于经济下行状态。2012年德国经济遭遇了暂时的疲软,经济增幅仅为0.9%[10],法国经济增幅仅为0.2%,债务问题依然是困扰欧盟的一个重要难题。据欧盟统计局数据显示,2012年欧元区政府债务110117.97亿欧元,占GDP之比为85.3%。其中有14个成员国的政府债务比率高于国内生产总值的60%:希腊(156.9%)、意大利(127.0%)、葡萄牙(123.6%)、爱尔兰(117.6%)、比利时(99.6%)、法国(90.2%)、英国(90.0%)、塞浦路斯(85.8%)、西班牙(84.2%)、德国(81.9%)、匈牙利(79.2%)、奥地利(73.4%)、马耳他(72.1%)和荷兰(71.2%)。与2011年相比,有6个成员国的政府债务相对于国内生产总值有所改善,有21个出现恶化。

从长期来看,欧洲债务风险将长期存在,欧债危机并没有得到根本性解决,再加上欧洲实体经济空心化、经济增长引擎缺失以及欧盟内部发展不平衡等问题,刺激经济措施短期内难见明显成效,摆脱高失业率、高通胀与零甚至负增长状态仍是欧洲国家面临的巨大挑战,欧洲经济局势短期内难以全面改善。据IMF预计,2013年欧元区经济增长率仍为-0.2%,经济恢复到正常水平还需要较长时间。

12.1.3 日本经济陷入技术性衰退

2012年,日本因财政刺激政策到期,内需增长动能不足,同时外需放缓,经济增速逐季下滑,重新陷入技术性衰退。据日本政府统计数据显示,第一季度,日本国内生产总值按年率计算上升4.7%,显示日本经济温和复苏,但第二季度经济增幅仅有0.7%,第三季度则下降3.5%,第四季度日本经济虽有所改善,但增速也仅有0.2%。日本经济的衰退主要有以下几个原因:

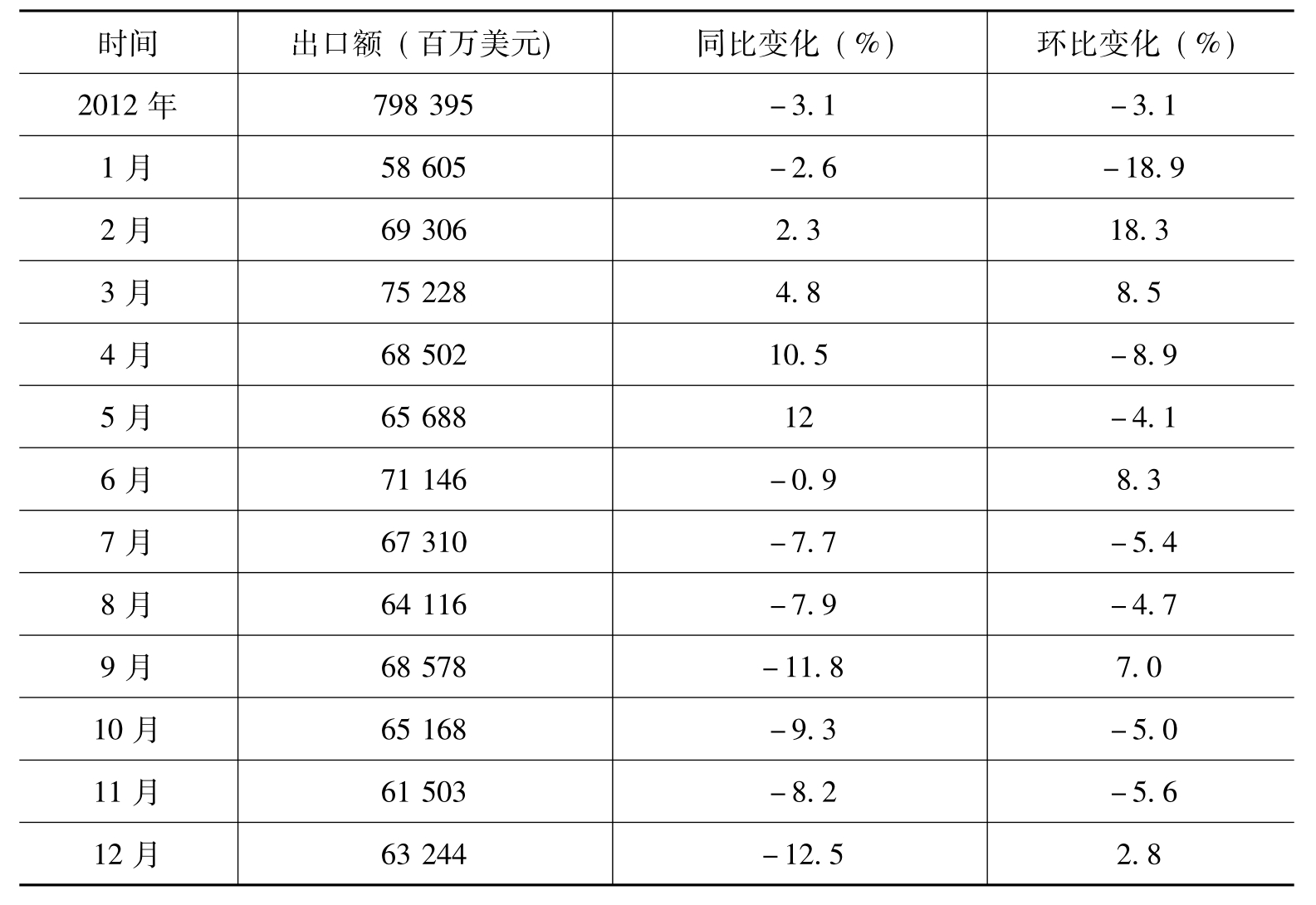

首先,出口下降幅度较大。2012年,受日元走强、欧洲需求增速放慢以及中日关系受损等因素的影响,日本出口下降幅度较大。据中国商务部统计(见表12-1),2012年,日本出口总额为7983.95亿美元,同比下降3.1%。后三个季度,出口环比增长率分别为1.1%、-1.5%和-5.0%,下行趋势明显。从6月份开始,出口同比下降幅度很大,连续7个月下滑。

其次,受政策到期等因素影响,消费需求持续疲软。日本灾后重建和电力供应恢复的拉动作用即将结束,一度依靠政府刺激措施带动的经济增长缺乏后劲。同时,占经济总量60%的私人消费下跌了0.5%,通货紧缩仍然持续。

表12-1 2012年日本出口情况

数据来源:中华人民共和国商务部网站国别报告。

最后,高额的债务危及政策的有效性。日本公共债务率高达230%,直接危及财政的可持续性。为刺激经济,2012年,日本政府财政和货币政策双管齐下,但受制于公共债务状况和内需低迷,财政政策效果有限。因此,日本政府采取了激进的货币宽松政策,2月日本央行引入1%的通胀目标,并连续出台新的货币宽松政策。在连续采取购入国债等货币宽松措施后,日本央行资产已膨胀到历史最高点,导致长期国债的收益率上升,影响到日本的主权信用。

从长期来看,日本经济仍将面临债务负担沉重、劳动力缺乏、内需不足、产业空心化等很多深层次问题,导致经济发展缺少动力,在世界经济中难以发挥重大作用。据IMF《世界经济展望》最新预测,2013年日本经济增长率将为2.0%,2014年将下降为1.2%,经济将出现大幅滑落。

12.1.4 主要新兴市场经济体经济增速放缓

过去五年,新兴市场和发展中经济体引领世界经济复苏,对全球经济增长的贡献高达四分之三。2012年,主要新兴市场经济体经济结构虽不断改善,但基础仍较脆弱,增速普遍下降,尽管如此,其增长仍好于发达经济体。据IMF统计,2012年新兴市场和发展中经济体GDP增长5.1%,虽低于2011年的6.3%,但远高于同期发达经济体1.3%的增速(见图12-6)。

图12-6 2011—2013年全球GDP增长(单位:%)

资料来源:IMF《世界经济展望》7月份报告。

得益于财政状况良好、金融体系稳健、工业化快速推进,亚洲依然是全球经济增长的主要动力。2012年亚洲发展中经济体GDP增长6.6%,尤其是东南亚国家经济增长更快。而金砖各国均面临着不同的国内问题,增长势头放缓。中国由于经济进入转型期,面临着国内有效需求不足、部分行业产能过剩的问题,使得企业效益持续下滑,生产经营困难加剧,中国实体经济下行压力增大。在印度,政治问题导致经济政策执行障碍重重,财政贸易双赤字严重,商业信心不断下滑、卢比大幅贬值以及私人投资枯竭导致印度经济增长乏力。而巴西由于长期存在结构问题,成本赋税高昂,企业生产成本高昂,基础设施陈旧匮乏,打击了国内投资者的信心,也影响了对外资的吸引力,投资不足,大宗商品出口增速大幅下滑。俄罗斯2012年粮食欠收,直接导致了通货膨胀,加之石油出口大幅下滑,资本流出规模仍然较大,使得俄罗斯经济表现出稳中有降的放缓特征。主要依靠矿产发家的南非,也面临着矿业劳资纠纷不断,贸易收支严重恶化的问题,失业率居高不下,经济增长放缓。

据世界货币基金组织2013年7月份《世界经济展望》报告显示,2012年金砖五国GDP增长率均有所下降,中国GDP增长7.8%,低于2011年的9.3%;印度GDP增长3.2%,低于2011年的6.3%;巴西GDP增长0.9%,低于2011年的2.7%;俄罗斯GDP增长3.4%,低于2011年的4.3%;南非GDP增长2.5%,低于2011年的3.5%。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。