第十九节 碳金融交易

碳金融是一种新型的金融交易模式,这种金融交易活动可以帮助减少二氧化碳气体的排放,促进全世界发展低碳经济以改善人类的居住环境。从内容来看,它是指通过现货合约和期货合约等金融工具推动二氧化碳的排放权市场化,并最终逐步实现降低碳排放,促进清洁能源发展的目标。通过碳金融交易,那些使用完碳排放权配额的企业可以通过碳排放交易市场购买所需的二氧化碳排放权,而那些未使用完规定配额的企业可以通过交易所出让这部分配额以获取额外的收益。碳排放的金融化,在人类金融史上具有里程碑式的意义,它在宣告金融商品步入绿色环保时代的同时也必将为低碳经济提供强有力的支撑,而各类投资者也将因此获得新的投资机会。

为了实现碳排放权的金融化,全球各国都根据自身的情况建立了不同类型的碳排放权交易市场,我国也为此建立了以天津碳排放权交易所、北京环境交易所和上海环境能源交易所为代表的CDM项目交易市场。不过就交易量和影响力而言,欧洲气候交易所(该交易所已被ICE洲际交易所合并,简称为ICE/ECX)的欧盟排碳配额(EUA)交易量最具市场规模(占据全球碳交易85%的份额),其定价也获得了全球的公认。该交易所在2005年推出了以欧盟排碳配额(EUA)为标的的期货合约,据统计,截至2009年,有超过100家企业申请成为会员,当年的二氧化碳排放权总交易量也超过了50亿吨。

碳金融市场的供给方包括项目开发商、减排成本较低的排放实体、国际金融组织、碳基金、各大银行等金融机构、咨询机构、技术开发转让商等。需求方有履约买家,包括减排成本较高的排放实体例如BP和Shell;自愿买家,包括出于企业社会责任或准备履约进行碳金融交易的企业、政府、非政府组织和个人。金融机构进入碳金融市场后,也担当了中介的角色,包括经纪商、交易所和交易平台、银行、保险公司、对冲基金等一系列金融机构,其中不乏诸如巴克莱资本、摩根士丹利、高盛等知名投行。按照美国的经济学家、市场专家估计,研究表明,如果政府出台相关政策培育并发展这一新兴金融市场,不出十年,碳排放权交易量有望达到1万亿美元并超越石油,成为全球交易规模最大的商品。

随着全球宏观经济周期的变化以及各国碳排放总量因为各种因素而出现的变动,碳排放价格会出现波动。有数据显示,2002年荷兰和世界银行首先开始碳交易时,碳排放的价格为每吨5欧元左右,2004年达到6欧元,到2006年4月上旬已超过31欧元。目前发达国家通过CDM购买温室气体排放额度的需求为2亿~4亿吨,每吨的价格在15~20欧元,最高可达25欧元。在占据全球碳交易85%以上的欧盟碳交易市场,2008年下半年一度接近30欧元,此后由于金融危机的影响,该价格在随后的一年半时间内回落到了12欧元附近,巨大的价差无疑会给投资者带来巨大的投资空间,越来越多的金融机构看中了碳排放市场的商业机会。

除了最早规定的造纸、金属、热能、炼油以及能源密集型五个行业的12 000家企业积极投身其中,投资银行、对冲基金、私募基金以及证券公司等金融机构在碳市场中也扮演着不同的角色。最初金融机构只是担当着企业碳金融交易的中介机构,赚取略高于1%的手续费。也有一些基金看准了二氧化碳排放权的升值潜力而直接投资。金融机构的参与使得碳金融市场的容量扩大,流动性加强,市场也愈发透明;而一个迈向成熟的市场反过来又吸引更多的企业、金融机构甚至私人投资者参与其中,且形式也更加多样化。二氧化碳排放权批发市场的日益壮大让私人投资者对二氧化碳排放权零售商品的兴趣也与日俱增。2006年10月,巴克莱资本率先推出了标准化的场外交易核证减排期货合同。2007年,荷兰银行与德国德雷斯顿银行都推出了追踪欧盟排碳配额期货的零售产品。除了单纯地进行配额交易和设计金融零售产品外,投资银行还以更加直接的方式参与碳市场。2006年10月,摩根士丹利宣布投资30亿美元于碳市场;2007年3月,参股美国迈阿密的碳减排工程开发商,间接涉足了清洁发展机制的减排项目;2007年8月成立碳银行,为企业减排提供咨询以及融资服务。气体排放管理已经成为欧洲金融服务行业中成长最为迅速的业务之一。

据估算,人类社会的各类活动每年产生将近300亿吨的二氧化碳,而这其中绝大多数的排放并没有受到法规的限制,这意味着在2012年《京都协议书》一期到期后,一旦192个《联合国气候变化框架公约》缔约方达成了具有法律约束力且减排任务艰巨的协议,那么碳排放权将成为稀缺的资源,而二氧化碳的生产国无疑将为此花费巨额费用通过交易所购买其他国家的碳减排权,这种行为将最终真正体现出碳排放应有的环保价值。从中长期来看,实现低碳经济是一个漫长的过程,期间也可能会遇到不期而至的事件,这将令碳排放权价格在2012到2020年《京都协议书》第二个期限内出现较为持续的上涨,由此可见其蕴藏着巨大的投资潜力,那些不能完成减排任务的国家也将参与到套保和投资的金融活动之中,从而使得该类市场更加透明、更为有效地实现其定价的功能。

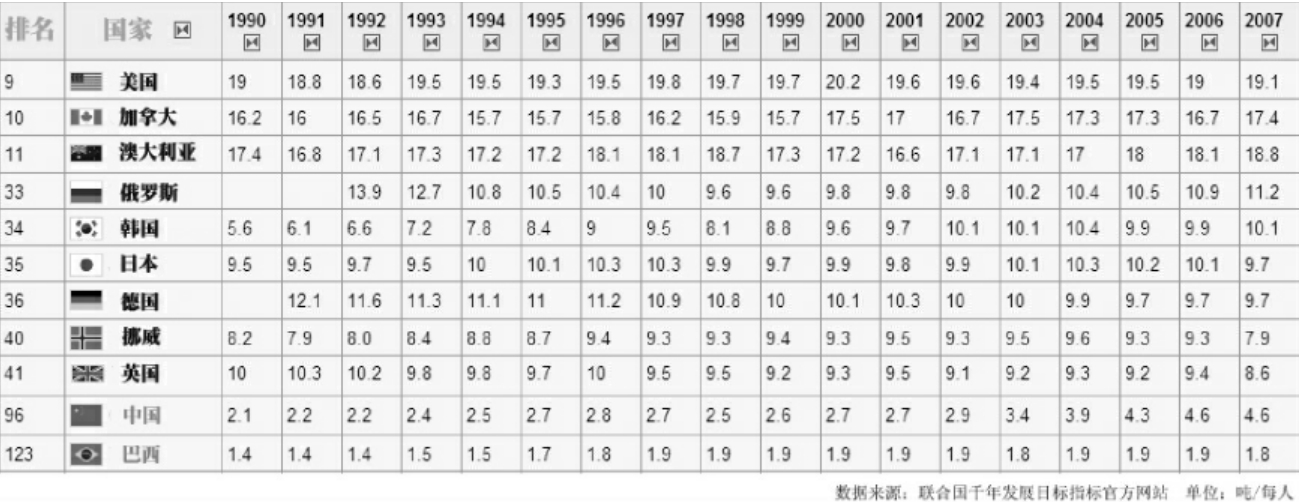

图5.40 主要经济体个人排放量数据表

无论如何,都不能忽视中国当前与未来在碳金融中的地位和作用。截至2010年末,在政策的推动下,中国政府共批准了超过2 000个清洁发展机制项目(CDM),其中约有700个项目在联合国清洁发展机制执行理事会成功注册,占全球注册项目数量的三分之一,中国也因此成为了全球重量级的能源供应国。此外,中国拥有巨大的碳排放资源,据联合国开发计划署统计,中国碳减排量已占到全球市场的1/3左右,居全球第二。发达国家在2012年要完成50亿吨温室气体的减排目标,中国市场出售的年减排额已达到全球的70%,这意味着未来至少有30亿吨来自购买中国的减排指标,与此同时,中国的CDM潜力占到世界总量的48%。世界银行的分析数据显示,截至2012年,我国预期每年将会产生超过1.84亿吨的减排额度,占到实际每年减排额度的近60%,远远超过了其他发展中国家。中国在这个“碳时代”中无疑将会成为一个极具影响力的国家。但我国并非《京都议定书》的非附件一国家,因此我们并不能开展类似欧盟排放配额(EUA)式的碳金融交易,也就是说因为制度限制,中国目前只能参与和开发CDM,而上文中所提到的上海、北京、天津这三家能源环境交易所也只能发挥为减排项目牵线搭桥的作用,而无法体现交易所在定价和金融投资方面的功能。这种交易机制一方面限制了机构和个人的投资行为,另一方面也限制了中国在国际碳市场中更大的影响力。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。