9.5.1 企业生命周期

作为组织系统的企业,在应对组织内外变化、挑战的同时不断发展壮大或者逐渐衰亡,由此可以将企业的发展历程看作一个生命周期,经历诞生、成长、成熟、壮大、直至衰亡。通过描述企业怎样成长,这样的成长和发展对企业又有什么影响,研究生命周期有助于我们更好地理解企业成长这一复杂的现象(Kazanjian,1988)。因此,企业发展的这一特征引起了国内外专家学者的广泛关注和研究。

1972年,美国哈佛大学的Greiner教授提出了企业生命周期的概念,并从组织年龄、规模、发展阶段、变革阶段、行业增长率等维度对企业的发展进行描述,然后按照经济增长阶段模型分为了创业、直接领导、委任、协调、合作五个阶段,并指出在不同阶段,组织在管理重点、组织结构、高管风格、控制系统、主要报酬分配方式五个方面均应不同。其后,Ichak Adizes(1979)对企业生命周期作了进一步的研究,指出企业的成长与老化主要通过灵活性与可控性这两大因素之间的关系表现出来,企业的生命周期要经历成长阶段(孕育期、婴儿期、学步期、青春期、盛年期)与老化阶段(稳定期、贵族期、官僚早期、官僚期、死亡期)。企业在不同时期具有典型的行为模式,可能会陷入不同的陷阱,如在学步期,企业可能陷入创业者陷阱;在青春期,可能面临新人与老员工的矛盾;并针对这些行为模式所存在的可预见的问题提出了相应的诊疗方法。

上述两位学者的研究,激发了广大学者们对企业生命周期的关注,比较具有代表性的研究有,Churchill和Lewis(1983)认为,处于不同生命周期阶段的企业将面临不同的管理问题,从而使得相同的成长驱动因素在企业的不同阶段的重要性程度有所不同;并指出前人所提出的企业生命周期模型在用于小企业的发展时有其局限性,于是从组织规模、多样性、复杂性等八个维度对小企业的发展进行了描述,进而提出了符合小企业发展的模型,分为存在、生存、成功、壮大、成熟五个阶段。Quinn和Cameron(1983)在总结前人九个企业生命周期模型的基础上,提出了企业生命周期的四阶段模型:企业家阶段、集体阶段、正式化和控制阶段、组织结构完善和适应阶段;同时根据组织效力模型,指出各效力标准在企业不同阶段具有不同的重要性;并且通过对企业的跟踪调查,证实了上述结论。Miller和Friesen(1984)通过36家公司的实证研究发现,企业的发展一般经历诞生、成长、成熟、复兴、衰退五个阶段,但并不是所有企业都严格遵守这一序列,比如有的企业在复兴期后再度进入成熟期,也有部分企业在衰退期重新进入复兴或成熟期;同时还指出,企业在不同时期的环境、战略、结构、决策模式都会表现出差异。Smith,Mitchell和Summer(1985)总结前人的研究成果,提出企业生命周期的三阶段模型,分别是初创期,快速发展期,成熟期;并通过对27家电子公司的38位高管进行实证研究,证实了不同时期的高层管理者在不同事务上的重点、优先性有显著差异。随后,Kazanjian(1988)对企业生命周期理论也进行了实证的研究,他们首先从理论角度探讨了企业不同时期面临的主要问题与发展阶段的关系,然后通过对105家公司的研究证实了这种关系,从而提出了与企业发展中面临主要问题相关的四阶段模型:构想和发展阶段、商业化运作阶段、成长阶段、稳定阶段。

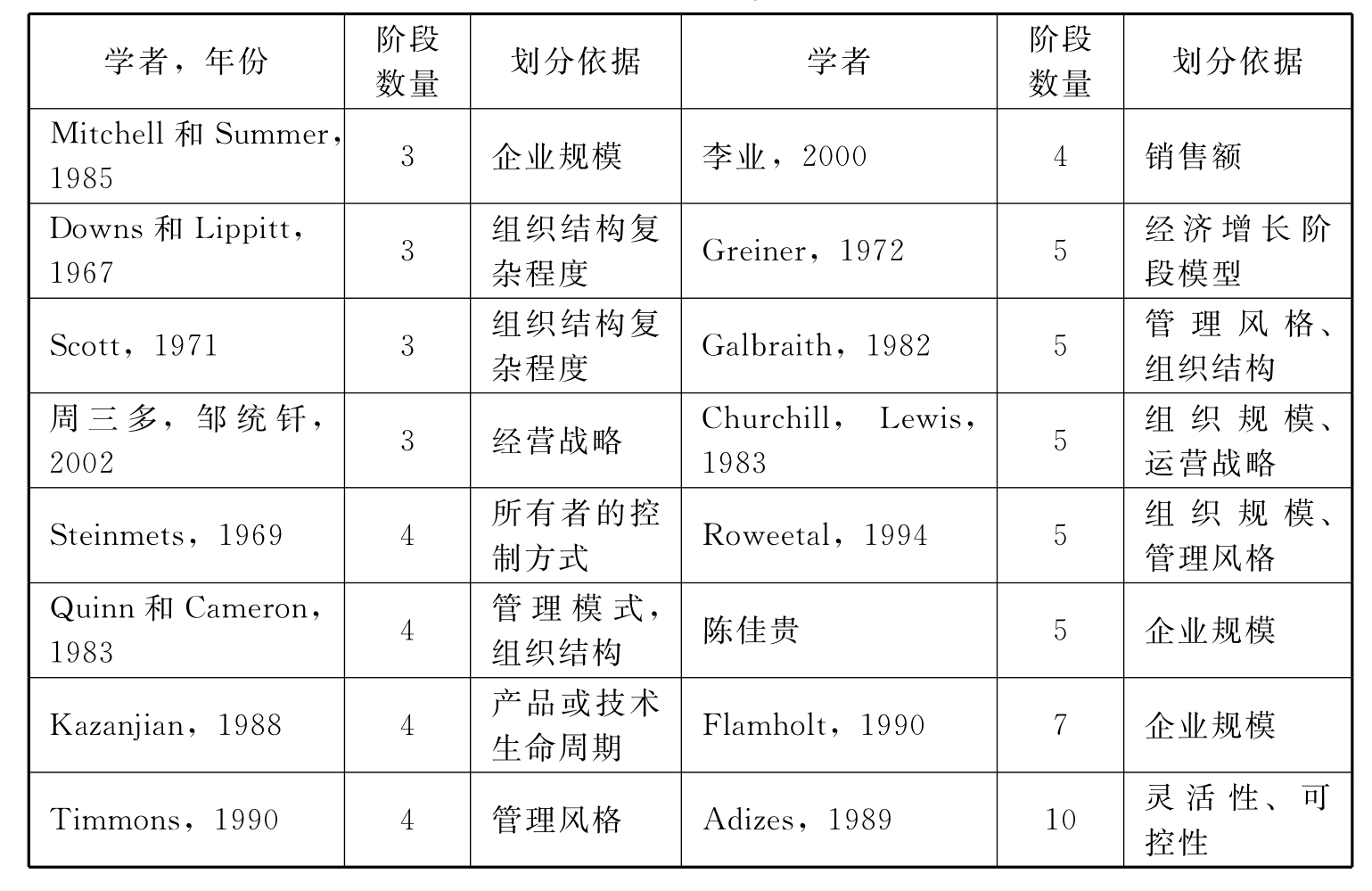

随着我国企业的发展,国内学者在总结国外研究成果的基础上,也提出了关于生命周期的理论。其中较有代表性的是陈佳贵(1995)提出的六阶段模型:孕育期,求生存期,高速发展期,成熟期,衰退期,蜕变期;与多数研究不同,他认为企业在衰退期后存在两种前途:一是衰亡,大多数欠发育成长型的小规模企业衰亡的可能性较大;二是蜕变,对于正常甚至超常发育的大型企业来说,绝大多数都不会衰亡,而是蜕变,即“企业的经济形体、实物形体和产品都会发生巨大变化,这种变化是一种革命性的、脱胎换骨的变化。”李业(2000)则根据Adizes与陈佳贵的企业生命周期模型提出了修正模型,分为孕育期、初生期、成长期、成熟期、衰退期五个阶段,并描述了企业在各个阶段的主要特征,指出企业应在综合分析外部环境和自身实力的基础上,根据企业生命周期的不同阶段,正确选择发展的空间和途径,不断积累资源和能力,增强自己的竞争优势,就可以大大延长企业的生命周期。综上所述,可以得出国内外对于企业生命周期的研究主要是对于企业生命周期各阶段的划分,国内学者对此进行了总结,如下表所示:

表9.2 国内外研究关于生命周期的划分及依据

国内学者也提出了判别企业所处生命周期阶段的方法,主要有两种。孙建强,许秀梅,高洁(2003)提出用对企业发展影响较大的因素,并根据它们对企业的影响力赋予权重,据此确定企业所处的生命周期阶段;他们选取了六个指标,即收入增长率、市场占有增长率、科技成果转化增长率、成本降低率、规模扩张率、现金收益比增长率。李永峰,张明慧(2004)则提出将影响企业生命周期的总资产、无形资产、销售收入、现金净流量、生产成本、利润、研发投入、运营能力等因素通过时间与企业生命周期建立函数关系,从而确定企业所处生命周期阶段。

这两种方法看似十分科学合理,但却存在两方面的问题:一是很难获得准确的数据;二是如果企业的成立时间短,历史数据有限,数学模型将存在较大的偏差。在此,一方面,我们看到企业的发展的确具有明显的周期性;另一方面,我们需要简单、易行、效度较高的测量方法。因此本书采用了Kazanjian(1988)的研究成果,将企业发展分为构想和发展阶段、商业化运作阶段、成长阶段、稳定阶段等四个阶段;他同时还开发了一份关于企业生命周期阶段的量表用于实证研究,并在随后Kazanjian和Drazin(1989)的研究中进行了验证和运用。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。