第七节 中国股市之大牛市实证研究(下)

中外股市大对比,中国股市指数与美股比较处于什么年代的水平

根据经验所得,各国股市的发展规律与其轨迹应没有本质的不同,如不考虑时间或地域因素,一个国家的股市所经历的牛熊市,另一国家的股市很可能亦一样会以同样的模式重演。江恩不是说过:“太阳底下无新事。”正因如此,纵向比较或许不能清晰剖析国内股市自身所处的方位,但若做横向对比,与具有200多年的美国股市比较一下,看看国内股市究竟处在何一方位,我们就可以更清晰地了解国内市场未来可能的波动痕迹(见图4.12)。

从美国股市历史看中国股市大调整。我们只需要看看美国股市的历史情况,就能够明白我们所处的位置,对我们判断中国股市的未来也将大有好处。

美国股市(仅以道·琼斯指数为参照系)历史上最大的两次调整分别发生在1929~1932年和1937~1942年。其调整的幅度分别达到了90%和53%。此后,再也没有出现过大于50%的调整幅度。正好,2001年中国股市调整到998点达到55%跌幅,因此,我们将重点参考美国股市这两次调整的经历。

1.第一次大熊市:经济危机

进入20世纪的第三个10年,备受战争、高税收和高通胀之苦的股市否极泰来。战争戏剧性地改变了华尔街游戏“玩家”的身份,战后新的投资者迅速涌现,并在此期间不断进入股市,明显提升了股市在整体经济中的重要性。当投资者考察股指的时候,他们的目光更喜欢盯着当时的蓝筹股:铁路股票,而不是被视为有投机之嫌的工业股票。投资者的热情使道指到1929年中时已从1924年的约100点增至近400点。

在1906年年初涨至100点的20多年后,道指于1927年突破200点。在这20多年中,道指的年复合成长率只达到3.2%,业绩平平。对于20世纪初叶股市的低迷,第一次世界大战和一次严重的流感爆发自然难辞其咎。

但是进入20世纪20年代后,道指在1924~1929年创造了连续6年增长的记录。在90年代的牛市之前,这是道指连续成长的最高纪录。从某些角度衡量,20年代的牛市可谓股市历史上最强盛的时期。

当时电话业和航空业开始起飞。那是一个快乐伟大的时代。繁荣就像一场大爆炸:汽车大量生产,收音机大量生产。1928年股市增长了40%以上,道指的本益比从12增至14。在1928年的最后一个交易日,道指的收盘点位创下当年的最高值。

1929年10月28日,著名的“黑色星期五”股市大崩盘,美国股市历史上最大的一次熊市出现在1929年经济危机之后。1929年9月,道·琼斯指数达到386点的高位后当月开始下跌,10月出现狂跌,最低点为212点,11月再跌到195点,相当于三个月指数跌幅近50%。1930年4月,股市反弹到297点,是典型的B浪反抽形态,很多人还以为牛市没有结束呢,结果股市再次开始持续下跌,到1932年7月,股市跌到40.56点才宣告见底,当月出现反弹。

当时道指跌幅超过九成,多少华尔街大亨因此跳楼,之后还连带引发经济大萧条,近1/4的劳动人口失业,1/3的银行倒闭。这是美国历史上一次空前严重的经济危机。大多数投资者都知道,在30年代的经济大萧条时期,道指度过了一段悲惨的时光。但是多数投资者不知道的是,30年代也是股票价格波动最为剧烈的10年。

道指在1931年下跌52.7%,1932年下跌32.8%,也在1933年上涨66.7%,在1935年上涨38.5%。日常交易的波动也非常剧烈。可能让人感到有些奇怪的是,道指历史上涨幅最大的10个交易日有7个处在30年代。

这是美国股市有纪录以来最大的一次调整。时间延续了35个月,近3年时间。在年度K线上,1929年、1930年、1931年、1932年都是阴线,连续4年收阴线,也是美国股市历史上绝无仅有的一次。指数最大跌幅则达到90%,最后只剩下一个零头。

中国股市也出现过类似情况。1993年2月,上证指数达到1558点后开始下跌,在1994年8月达到了325点,时间只有一年半,但指数跌幅却达到80%。最能反映时间因素的是深圳的成分指数,在1996年1月见底,调整时间也是35个月。在时间上恰好是3年。

从时间因素和空间因素分析,中国股市1993~1996年的调整与美国股市1929~1932年的调整相似:都是跌了35个月,跌幅都在80%以上。这种调整,反映了两国股市初级阶段的基本特点:暴涨暴跌。比如,道·琼斯30种工业股票价格指数于1928年10月1日开始编制,一年后股市见顶大跌。上证指数在1992年5月放开价格指数,1993年2月就见顶大跌。

2.第二次大调整:希特勒与20世纪40年代的股市恐慌

美国股市的第二次大调整从技术上来看是长时间上涨之后的必然调整。1932年7月,美国股市开始上涨,到1937年3月达到最高195点,相对于此前的低点40.56点,上涨了近4倍,牛市的时间接近5年——54个月。

但是随着“二战”的开始,道·琼斯工业平均指数曾遭受两度重大打击,且走势持续低迷。美国股市暴跌。仅仅用了一年时间,在1938年3月就跌到97.5点,恰好下跌了50%。当然这跟1929年3个月跌一半的速度相比,显然慢多了。1938年和1939年,指数两次回到150点以上,都无功而返。

第一次打击发生在希特勒大肆进军的1940年初。希特勒的野心令市场忧心忡忡,道·琼斯工业平均指数两周内的跌幅竟超出23%,下跌速度位居历史前列。

1940年5月24日,道指由148.17点的月内高点惨跌至113.94点。在占领波兰全境几个月后,德国又于1940年4月入侵丹麦和挪威,美国股市的紧张情绪随之达到顶点,连《华尔街日报》也不禁惊呼“股市的心理危机已如重型炸弹,大有一触即发之势”。

1941年12月7日,日本战机奇袭美国位于夏威夷群岛的珍珠港海军基地,将美国拖入第二次世界大战。1942年4月,指数跌到92.69点。相对于此前的高点195点,指数实际下跌52.8%。

日军奇袭珍珠港前,多数美国民众还都期望美国能避免直接卷入“二战”。但日本人的进攻却彻底打破了他们的美梦。熊市持续的时间则超过了5年,为61个月。在年线上,则表现为1937年收阴线、1938年收阳线、1939~1942年连续3年收阴线的形态。

但利好因素同样不容忽视,《华尔街日报》在头版指出,美国卷入战争中则意味着“美国将全面改造生产机器,以保证军工方面的最大产出”。某些经济学家也认为,正是战争效应协助美国摆脱了30年代初的经济低迷。

1942年4月末,道指从92.92点开始反弹,截至1942年末道指涨至119.40点。战争于1945年结束,道指也升至192.91点。以上多年的经验证明,一旦美国卷入军事冲突,股市通常会呈现先下跌而后反弹的典型行情。

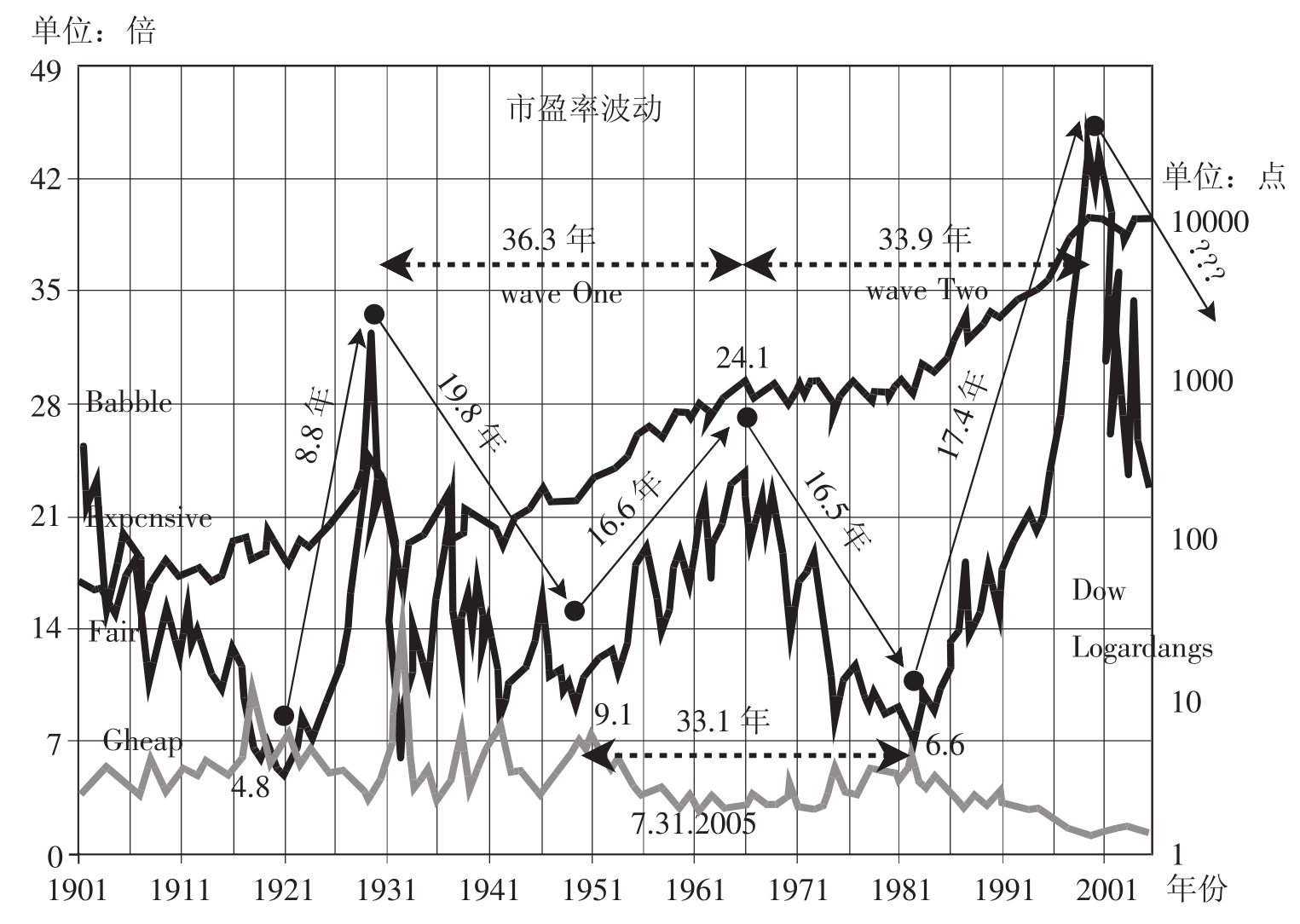

从那以后,美国股市进入了长期牛市。从低点92.92点启动后刚4年,1946年5月股市冲破200点创下213点的新高,随后股市高位盘整了3年,到1949年6月达到160点,指数跌幅不过25%。此后,指数连续11个月上涨,再创新高229点。1953年,指数接近300点。道指于1956年3月12日站上500点关口。这实际是50年代股市连续上扬的集中体现。1950~1959年间,道·琼斯工业平均指数攀升了239.5%,是除90年代外道指表现最好的10年。1966年达到1000点。1974年,经过近8年的横向整理,指数跌至570点,完成了一次长期整理,从此进入最大的主升浪——1987年8月达到2746点,两个月后跌到1616点,继续上行,2000年1月达到11908点。2002年10月,调整到7181点。如今,道·琼斯指数仍在10000点附近徘徊。1901~2005年道指股值波动(市盈率)见图4.11。

图4.11 1901~2005年道·琼斯指数股值波动(市盈率)

资料来源:道·琼斯公司。

3.世界其他股市的大调整

香港股市的熊市启动于2000年3月的18397点,2002年10月下探8722点,跌52.3%。中国台湾股市的熊市启动于2000年2月的10393点,2002年10月下探3845点,跌63.%。日本股市的熊市启动于2000年的20833点,2002年10月下探8197点,跌60.7%。韩国熊市启动于2000年1月的1066点,2002年10月下探576点,跌46%。美国熊市启动于2000年1月的11908点,2002年10月下探7197点,跌39.6%。美国标准普尔熊市启动于2000年3月的1552点,2002年下探768点,跌50.5%。大部分股市见顶时间集中在2002年10月份。

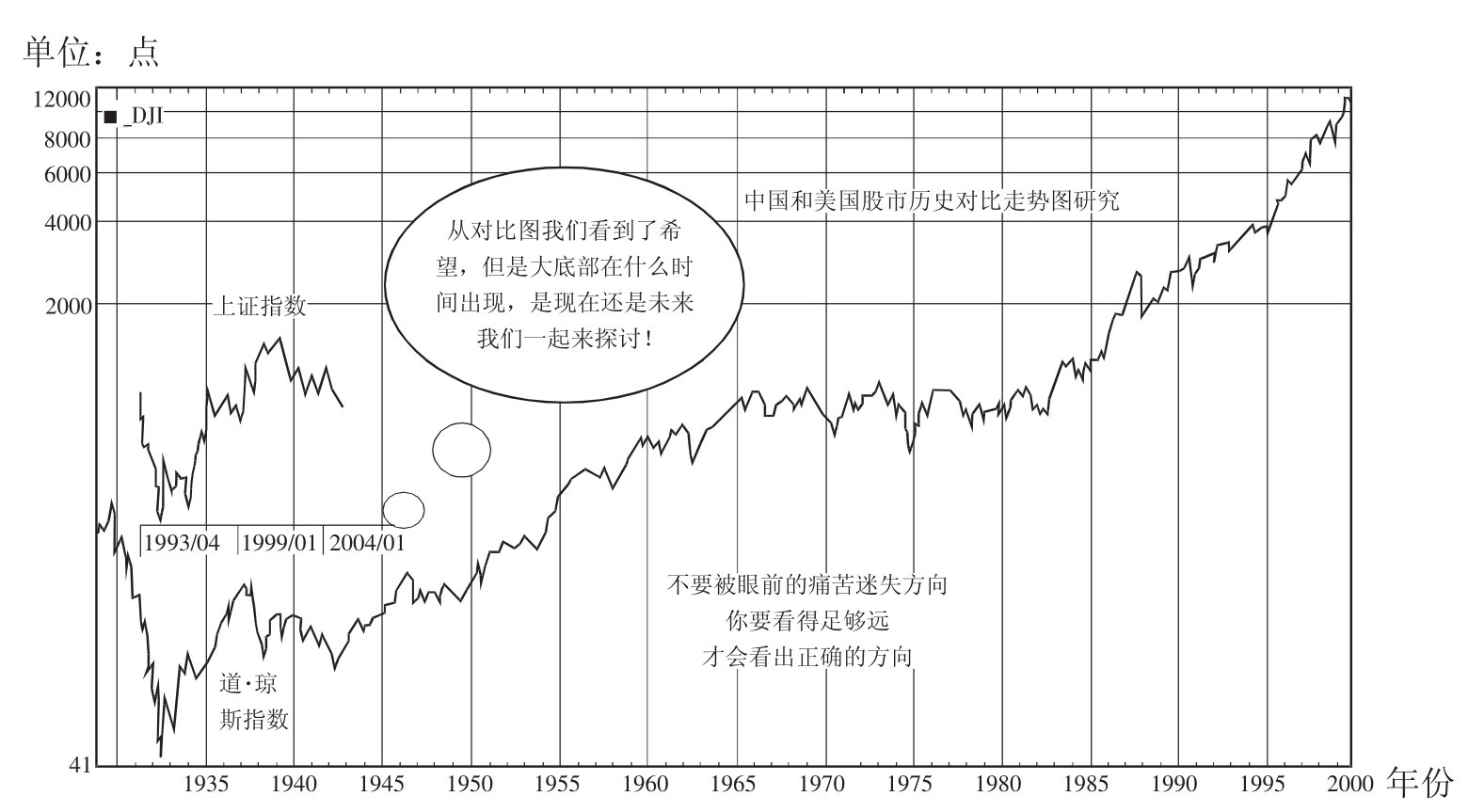

需要指出的是,美国股市的第二次调整与中国股市同样有着十分相似的地方。1996年1月,中国股市从512点开始上行,到2001年6月达到2245点,指数上涨3.38倍,这个涨幅与美国股市当时的4倍很相似。时间则是65个月,比美国股市的牛市多了近一年。可以推论,调整时间将比美国股市长。结果是:深圳综合指数的最低点235点,相对其最高点665点,下跌64.7%。上证股指,最高2245点,指数最低998点,跌幅55%(上证指数和道·琼斯指数对比见图4.12)。

图4.12 道·琼斯指数和上证指数对比

资料来源:泰源隆投资。

如果将上证指数图与香港恒生指数图叠加,可以发现中国内地股市从2000年2月份以后,金鸡独立,与全球股市背道而驰,下跌的时间从2001年6月份开始,从2000年2月至2001年6月两者相差17个月。这个时间从中国股市自身的规律来看,已经相当于一个中级循环周期。由此我们可以推论,虽然上证指数没有达到纳指前期的涨幅,但是牛市时间却比纳指长了16个月,这也就是说中国股市牛市的涨幅是用时间来补偿的,从时间×空间=价值这一点来讲,我们说上证指数也是纳指一点也不为过。因此,以纳指为参照系的话,我们大致可以得到这样的启发,只要纳斯达克指数见底,上证指数大约在17个月倍数周期见历史性大底,事实上上证指数见底是在2005年6月,调整周期刚好延长34个月。

时间方面,2005年上证指数持续5年收阴线。2005年是股市开始调整以来的第五个年份。其中,2001年收阴线,2002年收阳线,2003年、2004年都是阴线。2005年也是阴线。鉴于美国股市第二次调整的极低点是第五年出现的,恰好,本次大调整正好出现在2005年,而不会是2006年。这是非常有意思的对比结果。

其他国际股市与中国股市同在一个地球上,也是值得我们借鉴的:

1984年,纳斯达克市场创立,其后持续了长达16年的大牛市,指数则从237点冲到2000年的5132点,指数涨幅高达20倍。在这段时间里,纳斯达克指数只是在1987年、1990年和1994年出现年度小阴线,略作调整,其他时间一直是单边向上。

2000年,纳斯达克指数达到巅峰后,出现大幅度调整,当年就跌到2288点,跌幅高达60%。2002年,该指数最低1108点,相对最高点,3年跌幅达到78%。这个幅度与上证指数从1558点跌回325点(一年半跌幅79%)相比,极其接近。如今,纳斯达克指数回到2000点之上,表现也相对温和了。看来,任何市场,在其发展的初级阶段,暴涨暴跌都是不可避免的,无论它所处的历史环境如何。

但跌幅必须达到80%似乎是一条“铁律”。1989年,日本股市达到历史性高点38957点,从1990年年初开始大跌,3年后跌到14194点,跌幅63%,似乎是够惨的了,但1996年反弹到22957点后,股市继续下跌,居然在2003年跌到了7603点。14年时间,跌幅是多少呢?80%。

由此看来,超级大牛市的终结、股市创立初期的跌幅,80%左右是一个基本要求,而时间方面则没有严格要求。比如,台湾股市在1990年2月达到了12424点的历史高点,相对于1982年的421点,涨幅近30倍。随后,在1990年10月就跌到了2560点,指数跌幅79%。尽管跌幅巨大但只经过了短短8个月的时间。但那个低点居然就成为10多年来的最低,以后从来没有再触及。台湾股市还在1997年和2000年两次冲上10000点大关。

1993~1996年期间的大调整,上证指数的最大跌幅已经达到了79%,当时的深圳指数(以成分指数为参考)也从3422点跌到了924点,跌幅73%。这两个指数的跌幅告诉我们,中国股市初创阶段的最大调整已经过去。未来如果还要有大调整,除非是在超级疯狂的大牛市之后,而这样的大牛市,我们迄今仍没有经历过。根据股市的自组织性、自相似性及遗传性试克隆其未来的走势,从而我们可以推断市场两次混沌期结束,真正大牛市开始。因此超过50%的大调整在以后20年里估计很难见到!

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。