第一节 1996~1997年:深发展与四川长虹

1996年,中国股市的第一次典型牛市在宏观经济“软着陆”和不断降息的刺激下,股市的火热第一次较大范围地传递到大江南北,但此时绝大多数股民乃至专业人员对于牛市还是相当陌生的。不过资金那种天生的追逐利润的嗅觉还是敏锐地捕捉到了当时企业效益最好、利润增长速度最快的股票,“绩优+高送配”是当年大牛股的典型特征,因为“绩优”代表上市公司当前经营业绩的优秀,“高送配”则代表着上市公司未来的业绩增长空间十分广阔。股市就在这样一个非常朴素却又行之有效的投资理念下越来越火热。

一、中国股市的标志性股票——深发展

从深发展的代码000001就可以知道它是深圳证券交易所的元老级上市公司,也是自中国有股票市场到1997年多年不倒的旗帜性股票。如果我们从它发行上市那一天算起,到1997年5月牛市截止,其累计涨幅达到了惊人的880%以上,可以说在1990~1996年,虽然指数起起伏伏,但深发展始终傲立于股市。不可否认,深发展本身就是中国股票市场的标志之一,但其为广大股民所熟悉和口口相传还是来自于它在1996年那波牛市中的优异表现,也正是在那波牛市中深发展建立了广泛的群众基础。那么,深发展为什么会成为1996年牛市的领导者,为什么会成为一只耀眼的明星股?

图2.1 深发展1996~1997年5月走势

1.出身“名贵”

中国股票市场本应是一个市场化程度最高的场所,但多年的牛市告诉作者:一只股票成为大牛还是要讲出身的。这一简单的道理在1996年和以后的历次牛市中都是颠扑不破的真理。

说深发展出身“名贵”并不是其股东背景有多么强大,而是由其在中国经济改革和中国股票市场中特殊的地位决定的。深圳是中国改革开放初期的窗口,是中国市场经济之路的试验田,而深圳发展银行就是中国社会主义市场经济改革的缩影和代表。

深圳发展银行是中华人民共和国历史上第一家向社会公众公开发售股票的商业银行。深圳发展银行1987年就在中国改革开放的前沿阵地宣告成立了,这对于中国金融体制改革本身就是一个重大举措,也是中国股市发育的重要开端,因此深圳发展银行从成立之日起,就不仅为海内外的银行业广泛关注,也不可替代地成为了中国股市的第一面旗帜。

另外,就其伴随中国改革发展孕育而生的名字——“发展银行”而言,也可以证明其出身的独特,因为整个中国只有寥寥数家银行因为在改革开放中特殊的区域位置而冠名“发展银行”,即深圳发展银行、上海浦东发展银行、广东发展银行和已经倒闭的海南发展银行,而当时登陆股票市场的则只有深圳发展银行。可见,深发展的出身是集众多期望于一身,在中国这样一个具有特定文化的国家中,似乎这种改革只能成功,不能失败,可见其天生就带有一种龙头气质。

对很多投资者而言,笔者这样来描述深发展的出身和渊源,似乎离投资选股票远了一些,但如果仔细品味中国股市当时乃至后来的一个个牛气冲天的大牛股,出身还是相当重要的。比如同是这一轮牛市中的明星——四川长虹,其家电行业的地位和其领导者在政治上所取得的成就也彰显其“出身”不同;又如2000年牛市中同样耀眼的清华同方、清华紫光以及重组升天的百元股亿安科技,无一不是出身或附庸于清华大学这一金字招牌的,因为清华大学的出身可以让股民相信其科技力量的雄厚;再如刚刚过去的2006年,大股东实力的大小成为决定是否有大量优质资产注入到上市公司的重要评价标准,出身中国船舶工业集团的沪东重机正是因此才会有7个涨停板后成为沪市超高价股的。

当然,沪东重机的“出身”与当年深发展的“出身”所具有的意义是完全不同的。沪东重机依靠的是实实在在的优质资产,而深发展当年所处的时代则意味着绝佳的炒作价值。就股民投资者而言所能总结的是,“出身名贵”的股票是龙头股的重要特征之一。

2.地位独特

深发展在中国股市地位的独特当然与作者前面提及的“出身”有着不可分割的联系,但就其在股票市场中的表现而言,其独特的地位在于其涨跌对深圳市场指数特别是深圳成分指数的涨跌具有举足轻重的作用,因为深发展的涨跌直接对指数涨跌产生很大影响,那么,我们用最简单的逻辑推理,一个牛市的形成与爆发,如果这样一只权重巨大的股票没有表现,牛市形成何其难,所以作者以为规模大未必都是坏事,关键看规模大了是否仍然具有优秀的领袖气质,这种领袖气质显然不单单是规模够大就能形成的。当然,也正是因为绝大多数大盘股票不具备领袖气质,规模成为其股价表现的包袱,所以才在中国股票市场上形成了“炒小不炒大”的习惯性思维。但是,作者却要强调一点,如果上市公司不具备一定规模,那肯定不能成为一波牛市中的龙头股,“一定的规模+领袖气质”才是成为牛市龙头的基本条件。

深发展另一个独特之处在于它是当时中国股市中唯一的银行股,属于绝对的稀缺性品种,当时两市的金融股加起来不过寥寥数只,除此之外还有陕国投、鞍山信托、宏源证券、爱建股份。熟悉中国经济的人都知道,金融在中国是政府保护程度最高、垄断性最强的几个行业之一,特别是银行,更是国家金融体系中的核心,而深发展作为借改革开放春风成立的股份制商业银行,本身在金融体系中又具有非常独特的地位,或者说是银行改革的象征之一,所以深发展所处行业也具有独特之处。

地位独特对于股票市场的投资而言,通常意味着稀缺,而稀缺对当时受资金供求影响非常直接和显著的1996年来讲,这就是一个非常有吸引力和号召力的筹码。事实上,直到今天,价值投资理念已经盛行数年并广为传播之后,很多稀缺的东西依然是股票市场中资金追逐的对象。比如后来始于1998年的资产重组,都是因为企业公开上市难而导致了上市公司作为“壳资源”的稀缺性,才有了一大批股票一夜之间鸡犬升天;又比如贵州茅台、云南白药因为其稀缺的品牌价值而大红大紫;苏宁电器、小商品城则都是因为其建立了稀缺而具有垄断特征的商业模式而炙手可热。

3.业绩优良

事实上,不管牛市的泡沫是怎么吹起来的,不管一只大牛股作为筹码的其他特质如何出众,就像我们前面提及的“名贵”出身和市场地位,这些都是必要条件,而更为重要的充分条件则是优良的业绩。在1996年还要加上一个高比例的送配方案,这样一个大牛股的形象就完整了。

深发展的确是那个年代业绩优良的上市公司,也是一个相当大方的上市公司。那么该如何判断一家公司的业绩是否优良,送配是否大方呢?这可能是挑选大牛股的最难之处,因为出身、地位等外在的东西都可以凭一双肉眼和一些简单的逻辑看得比较清楚,而经营业绩和送配方案对投资者而言却是相当神秘莫测的,作者作为专业人士也只能提供几个简单的推断逻辑。

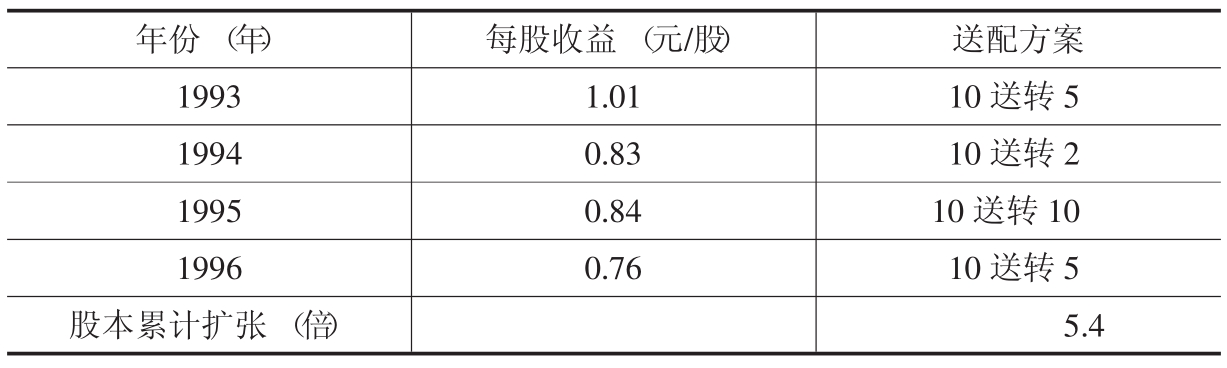

首先,看其历史。深发展在1996年成为大牛股之前,事实上一直具有良好的业绩和丰厚的送配方案。

其次,当前所处的行业如何。对很多老百姓而言,或许并不了解银行是如何赚钱的,更不了解像深发展这样全国多数百姓无法感同身受的特区股份制商业银行,但几乎每个人都知道四大国有商业银行是普通人中的好单位。所谓好单位自然是工资高、福利好,或许在传统的国有企业中,高工资和好福利未必与企业效益挂钩,但从一般意义上讲,这样的企业要么因为国家赋予的垄断而衣食无忧,要么企业本身赚的钱不少,无论从哪方面讲,深发展所处的银行业似乎都是一个看起来不错的行业。

表2.2 1993~1996年深发展的每股收益和送配方案一览

资料来源:聚源数据分析系统。

再次,送配方案的好坏更不是投资者能够随意推测的,但是根据作者多年的经验,公司推出高送配方案通常和两个现象是密切相关的:第一就是公司本身有丰厚的资本公积金,“资本公积金”对普通老百姓可能稍微有点陌生,简单而言,只有资本公积金达到1元,就可以实现“资本公积金的10转10”,也就是大家熟悉的每10股“送”你10股的分配方案,其实这只是企业会计科目的调整,和公司当年的盈利多少没有直接关系,所以资本公积金达到1元以上通常就具备高比例送配的条件了;第二是公司本身的股价要涨到一个比较高的价格,而涨得比较高自然比较经常发生在牛市了,那么什么叫涨得比较高,这个“仁者见仁,智者见智”,并无一定之规,但作者以为15元以上的股票推出高送配的可能就相对比较高了,当然绝对股价越高那么推出高送配的方案可能性越大,因为中国股票市场除了“恐大症”(害怕大盘股)外,还有一个“恐高症”(害怕高价股),所以股价太高在中国股票市场,未来的涨幅是要受到制约的,也正是因此“百元股”在中国才显得如此稀缺和如此令人期盼。

正是因为深发展具有了上述领袖气质和基本条件,才成为当时市场的旗帜性牛股。市场对深发展可谓顶礼膜拜,当时有“发展不倒,大市看好”的说法,可见深发展当时振臂一呼的龙头风采。

二、火热行业的火热龙头——四川长虹

四川长虹与深发展完全不同,根本算不上上海证券交易所的元老公司,因为上海证券交易所的元老公司几乎是清一色的上海本地企业,这一点大家从代码600601开始挨着数就可见一斑。但四川长虹同样出身不凡,它是改革开放后老百姓富起来最先受益的行业,也是当时中国发展最快的行业的“大哥大”,虽然当时的家电行业群雄并起,但长虹的字号还是响当当的,以至于其领导人倪润峰也成为长虹一个带有传奇色彩的人物,并因此而曾经当选中央候补委员,由此可见长虹之地位。但长虹成为1996年牛市的龙头,似乎出身和地位都无法和深发展相提并论,或者说这些因素对长虹而言并没有深发展显得那么重要。仔细想来,长虹之所以能在中国股票市场一度数年“长红”,其实实在在地来自一个产业的崛起和发展,这或许和现在流行的价值投资更有相似之处。

图2.2 四川长虹1996年牛市中的表现

1.感受得到火热行业

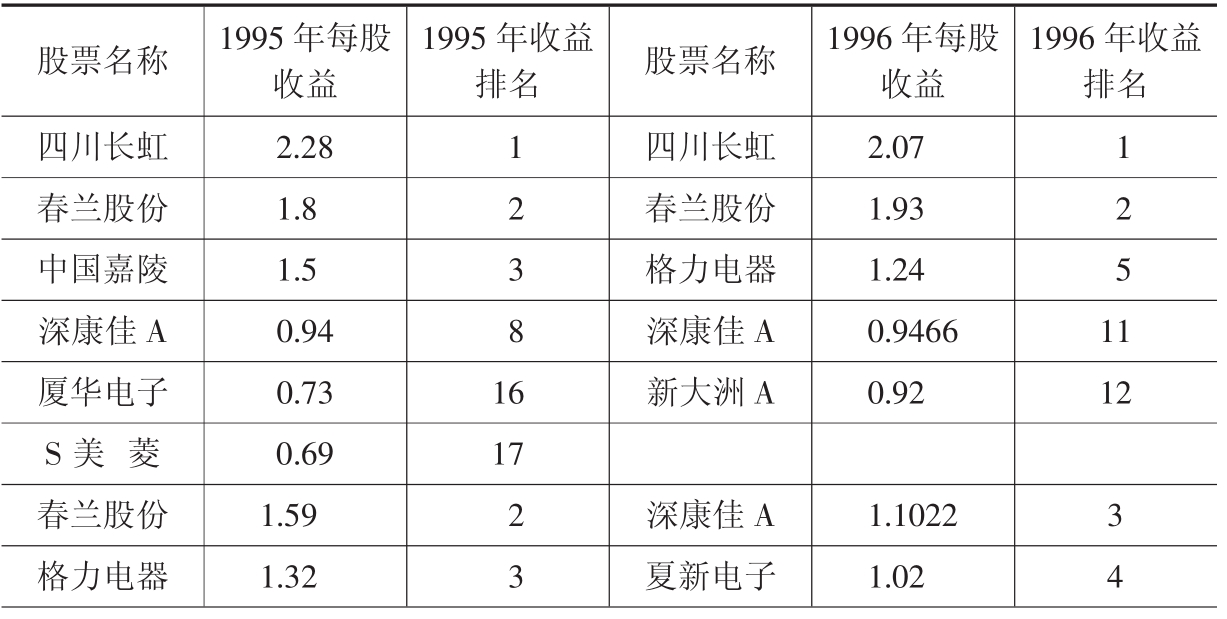

中国家电业的辉煌实际上始于20世纪80年代,是改革开放以后,老百姓逐渐富裕后第一波消费高潮的直接受益者。当时流行的“三大件”有一种说法就是“冰箱、彩电、洗衣机”,也正是这一改革开放后的第一次消费高潮造就了中国家电业十几年的辉煌,当时全国知名的企业中,家电企业占据了很高的比例。这样一个红火的行业,大把赚钱、快速发展的行业一直到90年代中期才成群结队地来到资本市场,它们这样一个群体是当时资本市场不折不扣的每股收益英雄。

表2.3 国内主要家电企业发行上市时间表

资料来源:聚源数据分析系统。

表2.4 1995~1998年主要家电企业每股收益市场排名

续表

资料来源:聚源数据分析系统。

从1995~1998年家电行业每股收益的市场地位可以看到当初家电行业的辉煌,四川长虹连续3年位居全市场每股收益排行榜冠军,春兰、康佳、格力电器这些大家耳熟能详的企业都在每股收益排行榜中占据一席之地。但是,无论从绝对的每股收益还是相对的市场排名看,家电行业的下降和衰落也十分明显,最基本的事实就是进入前全市场每股收益排行榜前20位的公司数量逐年下降,到1999年时前20位中就只剩下深康佳一家上市公司了。

所有投资者都要记住,股票市场是个天生势利的市场,当一家公司可以大把赚钱的时候,投资者可以把它捧到天上,而一旦这个企业的高峰过去,它也会被毫不留情、重重地摔到地上,落井下石。因此,一个优秀的投资者必须要做一个迎合市场的势利者。这一点在后来的2000年和2006年都被一次次证明。

2.民族企业的旗帜

提起四川长虹,很多人都会赋予它“民族企业旗帜”的称号,因为正是以长虹、海尔为首的一批家电企业的快速成长,才使得中国家电企业成功地从日本及欧美企业的包围中突围,尽管后来由于时代的进步而衰败,但仍然不可阻挡地成为了具备世界竞争力的全球性产业。

当年的四川长虹率先举起降价大旗,拉开中国家电业的价格战,并依靠价格优势快速提升市场份额,成为国内销量最大的彩电企业。价格战或许为中国家电业后来的下滑埋下了一颗定时炸弹,但不可否认,正是因为价格大战和广告大战,使长虹成为中国家喻户晓的彩电品牌,也成为民族企业的旗帜。客观地说,长虹在家电业的地位以及在老百姓心中的地位当时还是相当高的,事实上,这也是成就长虹股票市场龙头地位的重要原因,最火热的行业的龙头企业成为股票市场最抢手的龙头品种,这样的逻辑当然是顺理成章的。有时候买股票尤其是买龙头股就是这么简单,彩电行业的老大四川长虹就这样成为投资者心中的“长红股”。

3.看得到的经营业绩

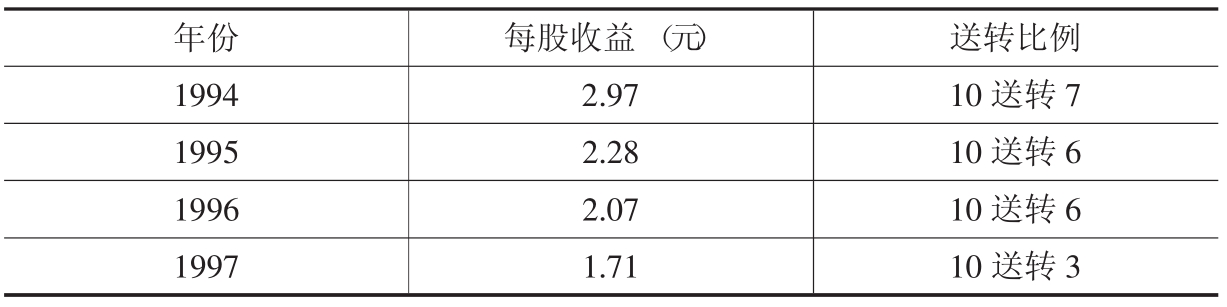

四川长虹成为牛市龙头的逻辑是那样简单,以至于可以在任何一次牛市中复制——“火热行业的龙头”,2000年网络产业中的海虹,2006年房地产股中的万科,无一不是这样。但在网络和科技产业兴起之后,火热的行业必然是赚钱的行业这一简单定理被打破了,一些不赚钱的行业竟然也能火热,于是火热的行业可以更细致地分为两类行业:一个是赚钱的火热行业;另一个是烧钱的火热行业。当然,四川长虹所在的家电业在那个年代属于前者,因此这样一个赚钱的火热行业龙头很早就表现出了一个优秀企业的基本特征,四川长虹自1994年上市以来一直保持着良好的经营业绩和高比例的送配方案,到1996年全面启动并成长为牛市龙头之前,对应起来看它的股价那就十分便宜了。

表2.5 四川长虹1994~1997年每股收益及送配方案

资料来源:聚源数据分析系统。

伴随着四川长虹每股收益的持续增长,公司的送配方案与市场的火热可谓相辅相成。它所表现出来的“业绩优良+高比例送配”特征与深圳市场的大牛股深发展完全一致,并和深发展分别成为上海和深圳市场各自的领头者。

三、深发展与四川长虹后来的故事

深发展和四川长虹其实并不是1996~1997年的那一轮大牛市中涨幅最大的股票,当时的明星还有深科技等一批深圳本地股,但对牛市的意义而言,两只股票像两面旗帜一样始终支撑和引领着市场的发展,并第一次在投资者心中建立了“炒股票、赚大钱”的新逻辑,第一次在投资者心中树立了大牛股的形象。但如果说到后来的故事,深发展和四川长虹的辉煌也成为某些投资者最伤心的记忆,因为随着深发展和四川长虹企业本身的辉煌日渐远去,经营业绩也开始一路下滑,再加上其后的熊市以及新牛市领导者的改头换面,这两只大牛股就成了很多投资者心中永远的回忆和永远的伤痛。

图2.3 深发展高潮后的股价表现(1997.5~2005.4)

深发展的历史高点出现在1997年5月,之后数年持续下跌,2005年4月达到最低点,累计下跌幅度为83.83%;四川长虹的历史高点出现在1998年1月,到2005年8月达到低点,累计下跌97.56%。两者都几乎经历了终点回到起点的轮回,不同的是,见到低点之后的深发展在2006年牛市中强劲回升,期间的最高价距离历史最高价只有20%的幅度,而长虹在2006年牛市中创出的最高价距离历史最高价仍然有将近80%的距离。

图2.4 四川长虹高潮后的股价表现(1998.1~2005.8)

两只曾经风光无限的大牛股在高潮过去后,在相当长的时间内始终一蹶不振。但由于行业的差异,四川长虹后来带给投资者的伤痛比深发展更深,这或许是制造业和服务业风险大小不同的一个表现吧。

从两只牛股盛极而衰的表现,我们获得的启示是,除了要在牛市中学习一些选牛股的要领,更要学习怎样在恰当的时机卖出大牛股,因为这不仅仅需要知识和智慧,更需要勇气和决心。大牛股带给投资者的精神快乐和物质收益是令人难忘的,甚至可能产生一种说不清的感情色彩,所以当需要真正、彻底地告别可能辉煌不在的大牛股时,是一件非常困难的事情。但是,不得不提醒所有投资者,大牛股都是有周期的,一个时代造就一批火热的行业,一个牛市也造就一批大牛股,但多数大牛股是要盛极而衰的,这是后来的故事留给我们的最宝贵财富。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。