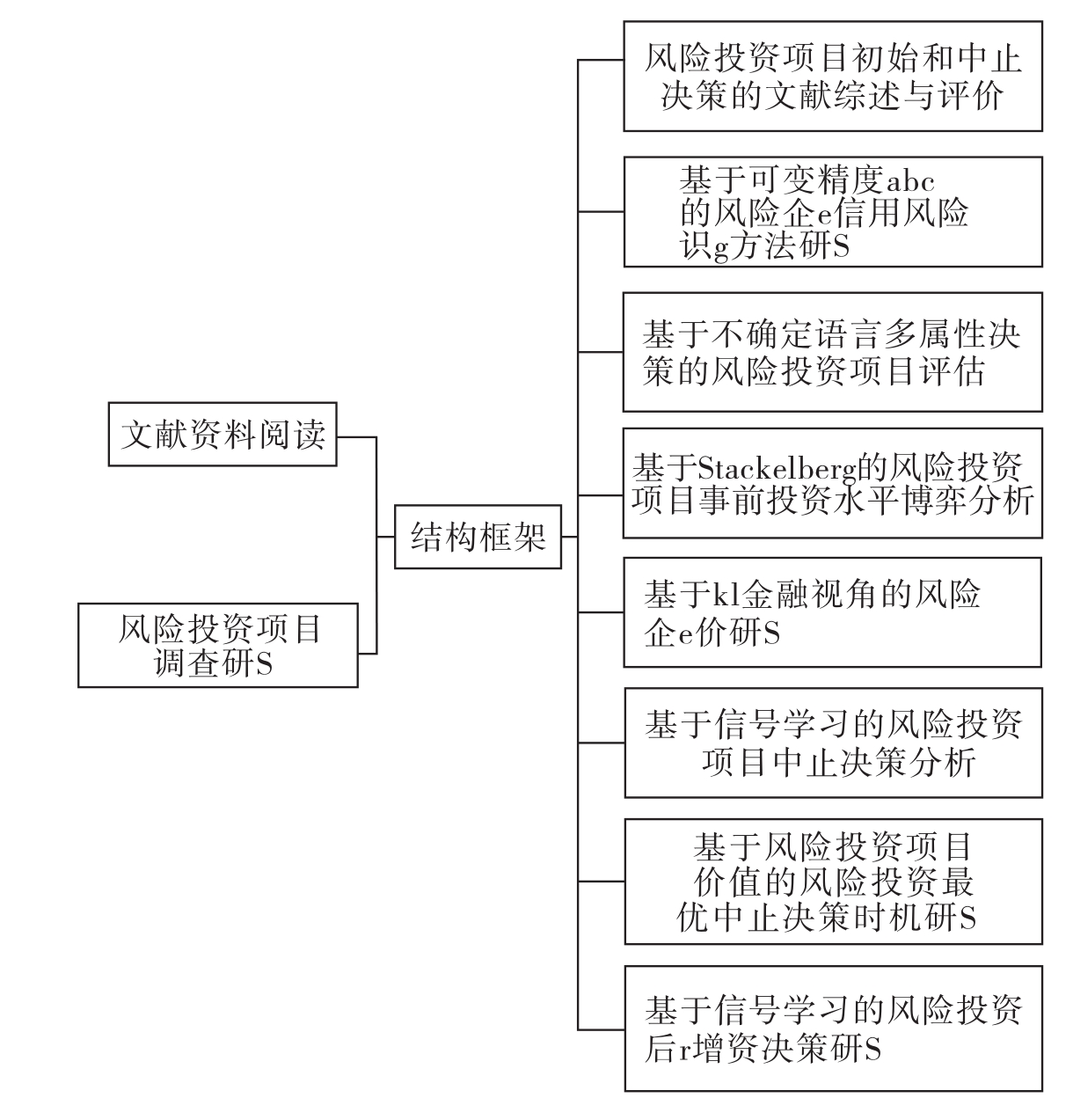

1.4 本书研究的内容及结构

本书将针对风险投资实务界和理论界最关心的核心问题,即:如何对风险投资项目进行评估、如何筛选出适合风险投资公司投资的项目、如何在考虑心理因素、风险偏好基础上评估风险投资项目的价值、如何对风险投资项目进行中止决策以及何时作出中止决策,建立风险投资项目的事前和事中决策方法。本书的主体内容包括8个部分(第2章至第9章)。

(1)风险投资项目初始和中止决策的文献综述与评价(第2章)

本章对风险投资项目初始决策方法进行回顾,主要包括两方面的内容:①风险投资项目初始决策体系研究;②风险投资项目初始决策方法研究。通过对现有初始决策的综述发现:①现有的初始决策方法并未考虑风险投资项目所在风险企业的信用风险;②现有初始决策方法并未将多属性决策方法引入到风险投资项目评估上来;③现有的初始决策方法未对风险投资项目的投资水平进行讨论。

(2)基于可变精度粗糙集的风险企业信用风险识别方法研究(第3章)

本章主要以风险投资公司青睐的新兴技术企业为研究对象,针对新兴技术企业信用风险评估的必要性和现有评估方法仅局限于财务指标且指标之间高度相关的缺点,借鉴了可变精度粗糙集(Variable Precision Rough Set,VPRS)模型具有噪声数据的强适应能力和强抗干扰能力的优点,提出了一类基于VPRS的新兴技术企业信用风险识别方法。

(3)基于不确定语言多属性决策的风险投资项目评估(第4章)

由于客观事物的复杂性和人类认识能力的局限性,实际多属性决策(Multiple Attribute Decision Making,MADM)问题常常伴随着许多不确定性。本章针对一类属性权重完全未知且属性值为不确定语言变量的多属性决策问题给出决策方法。本章提出的风险评估方法形成了风险投资项目的事前评估方法。

(4)基于Stackelberg博弈的风险投资项目投资水平分析(第5章)

在投资契约形成前,企业家通常通过自身行动激励风险投资家提供风险资本。本章运用斯坦克尔伯格(Stackelberg)博弈模型讨论了企业家对风险投资家的激励问题,并对博弈双方的均衡投资决策进行分析。本章主要是理论研究,研究了单个风险投资项目的投资水平决策问题,属于风险投资项目事前投资决策。

(5)基于行为金融视角的风险企业价值研究(第6章)

行为金融学的发展对于传统模型提出了新的拓展思路,风险企业家和风险投资家非理性行为对风险企业投资决策有着重要影响。本章在双边道德风险框架下的最优努力程度模型的基础上,讨论了风险企业家和风险投资家的心理情绪因素对风险企业价值和投资决策的影响。

(6)基于信号学习的风险投资项目中止决策分析(第7章)

中止决策能力是影响风险投资公司长期绩效的一个重要指标,然而现有中止决策方法忽视了风险项目发展过程中信息的影响。针对该问题,本章从贝叶斯后验估计的角度提出了信号学习模型。本章提出的中止模型是基于信号学习的模型,是从外生的角度分析了风险投资项目的中止决策。

(7)基于风险投资项目价值的风险投资最优中止时机研究(第8章)

本章运用动态规划方法,在确定对风险投资项目最优投资水平的基础上,给出了基于风险投资项目价值的最优中止时机模型。本章提出的中止决策时机模型是基于风险投资项目价值的模型,是从内生的角度分析了风险投资项目的中止决策,同时进一步给出了中止时机模型。

(8)基于信号学习的风险投资后续增资决策研究(第9章)

本章基于信号的质量和信号的数量并运用贝尔曼方程给出风险投资家的后续增资决策模型。本章在上章的基础上,扩展了考虑信号的维度,即数量和质量,在此视角下建立的模型更能贴近现实。

本书研究框架如图1-2所示。

图1-2 研究框架

【注释】

[1]摘自中国创业风险投资发展报告2007。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。