多数制造企业都属于高固定成本行业,固定资产占企业总资产的比例很大。这类企业在经营之初对固定资产投入很大,固定资产的成本将采用折旧的方式后续转移到产品成本中。例如,企业将10亿元投资到厂房、设备等固定资产中。假设每个月有1000万元的固定资产折旧费用需要摊销到产品成本中。如果每有1000台设备投入生产,那么每台设备摊入的静态成本至少是1万元;如果每月有100台设备投入生产,那么每台设备摊入的静态成本至少为10万元。通过对比,我们发现单个产品的静态成本就会相差10倍。在产品成本中,由固定成本摊销转入的那部分成本受产品产量的影响很大。当月设备产能的利用率,直接带来了产品成本的差异,而且差异幅度很大,这直接影响了产品的盈利空间。因此,许多高固定资产投资企业亏损严重的直接原因是,设备产能无法得到充分利用,开工率不足,使得高额折旧费转移到有限的产品制造中,从而导致产品成本居高不下,造成产品销售不畅,生产链条恶性循环,资金周转不灵,以致企业亏损严重,走向破产。

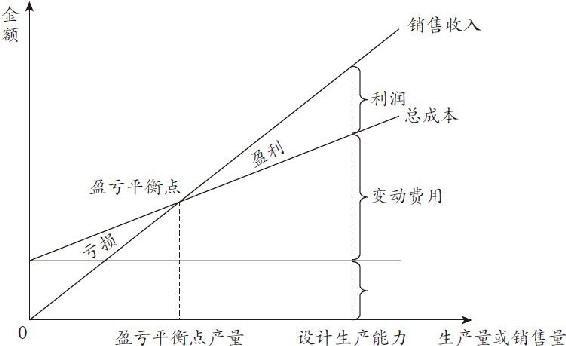

一般来说,我们并不清楚企业究竟要实现多少利润才能保住成本,对于企业未来能赚多少钱心里没底。但是,我们往往对自己到底能卖出多少货物可以做到心中有数。因此,我们可以做一个转换,找到产品的盈亏平衡点,计算出企业的保本点销量(见图3-8)。

图3-8 基本的量本利图

盈亏平衡点又称零利润、保本点、盈亏临界点、损益分歧点、收益转折点。通常是指全部销售收入等于全部成本时(销售收入线与总成本线的交点)的产量。以盈亏平衡点的界限,当销售收入高于盈亏平衡点时企业盈利,反之,企业就亏损。盈亏平衡点可以用销售量来表示,即盈亏平衡点的销售量;也可用销售额来表示,即盈亏平衡点的销售额。

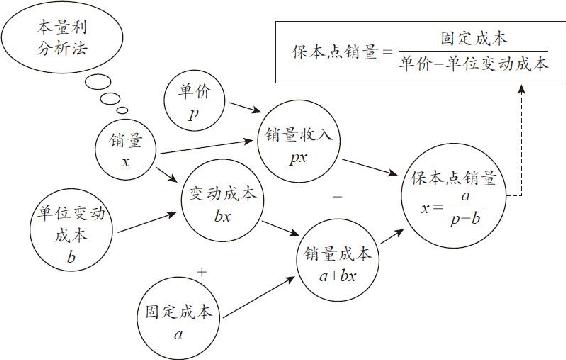

保本点销量这一指标,能够帮助我们判断企业到底销售多少产品才能保住成本。那么,如何计算保本点销量呢?在此为大家提供一个推算公式,见图3-9。

图3-9 保本点销量计算公式推导图

通过图3-9可知,计算保本点销量最重要的一点就是把单位变动成本找出来。用售价减去单位变动成本,计算出贡献毛益,然后再用总的固定成本除以贡献毛益,就得出企业的保本点销量。

比方说,某公司的固定成本为400万元,产品售价是20元,单位变动成本是10元,那么该公司的保本销售量就是40万件,即该公司需要卖出40万件产品才能够保本。

但是,如果一个公司生产的产品种类有很多,又该如何计算呢?对此,我们可以采用加权平均的方法来计算保本点销量,将销量和售价进行加权平均,得出单位变动成本和单位变动的售价,进而计算出加权平均的贡献毛益。

销售利润率的提高,跟企业的固定成本有很大关系。如果企业的固定成本很高,就需要达成很大的保本销量。达成的销量要超过保本点,超过保本点越高,销售利润率就越高,这是企业盈利的诀窍和关键。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。