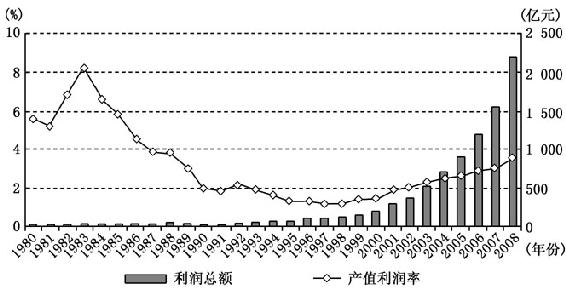

1.利润总额和产值利润率

随着我国经济建设的快速发展,建筑业作为国民经济的重要产业部门,实现了持续的稳定增长,使得全行业实现的总利润水平不断提高。图6-1描绘了改革开放以来我国建筑业的行业利润水平变化,从中可以看出,行业利润总额稳步走高,尤其是进入21世纪以来,呈现出高速增长的态势。2006年,全国具有资质等级的总承包和专业承包建筑业企业实现的利润总额首次突破1000亿元大关;仅两年之后,2008年的利润总额突破了2000亿元大关,达到2202亿元,与改革开放初期的1980年相比,行业利润额在近30年期间增长了约138倍,显示出建筑业的迅猛发展势头。

注:产值利润率=利润总额/总产值。统计范围同图2-1。

资料来源:历年《中国统计年鉴》、《中国建筑业统计年鉴》。

图6-1 改革开放以来建筑业的行业利润水平

但是,从平均利润水平来看,建筑业的经济效益却并不理想,目前仍没有摆脱收益率低下的困境。产值利润率是体现企业创造利润的能力和行业发展潜力的一个重要指标,如图6-1所示,改革开放以来建筑业的产值利润率起伏较大。在20世纪80年代,全行业的产值利润率平均在5%以上,1983年曾一度达到8.2%。主要原因在于,建筑业作为城市各行业中管理体制改革起步较早的一个行业,在80年代初期扩大了国营施工企业经营自主权,恢复了建筑产品2.5%的法定利润率〔1〕,并推行了经济包干等许多符合行业特点的经济责任制形式,这对于改善施工企业的经营管理和调动广大职工的积极性起到了重要作用。

但从20世纪80年代中期开始,随着经济体制改革的深化和大量新企业的进入,建筑市场竞争不断加剧,整个行业的经济效益出现了较大幅度的下滑。尤其在90年代期间,建筑业的产值利润率持续走低,一直在2%以下的低位徘徊,1997年和1998年的平均利润率只有1.2%。其背景是,随着市场经济在我国的不断深入,国家逐渐放开了对建筑产品法定利润率的规定,推行由市场来调节建筑产品价格和行业供求状况,但由于市场竞争机制和监管体系尚未完善,导致市场竞争异常激烈,行业的平均利润率水平甚至偏离了正常水平。进入21世纪以来,建筑业的收益状况有所好转,平均产值利润率呈稳步上升趋势,2008年达到3.6%,说明行业的总体发展情况逐年向好,但还没有恢复到20世纪80年代的平均水平。

不仅平均利润率水平较低,实际上建筑业企业的亏损情况也比较严重。《中国建筑业统计年鉴》数据显示:2004年,亏损企业数占全行业的比重达到21.6%,之后亏损企业占比呈逐年下降趋势,但2008年全行业中仍有14.8%的企业处于亏损状态,亏损企业数达到10521家;各行业中,建筑安装业和建筑装饰业的亏损率最高,分别达到17.5%和21.0%〔2〕。

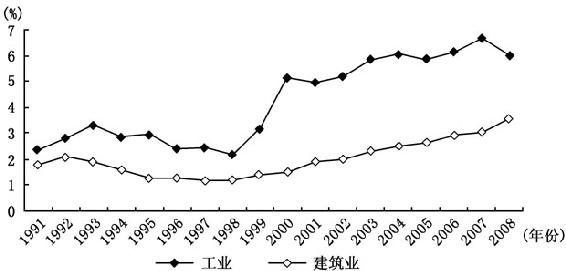

2.与其他产业部门的比较

建筑业属于比较典型的劳动密集型产业,建筑产品的传统施工技术和生产工艺较为简单,难以提供个性化的产品和服务,企业的规模经济效益不明显。这些因素导致技术和管理水平较低的大量中小企业充斥建筑行业,低水平的无序竞争阻碍了市场绩效的提高,由此使得建筑业的利润率要低于许多其他行业。

如图6-2所示,建筑业的产值利润率始终低于工业部门的平均水平,两者差距在20世纪90年代还不十分明显,进入21世纪以来呈逐步扩大趋势。工业部门的产值利润率在2000年实现了较大幅度的增长,近年来保持在5%~6%的水平;而建筑业的产值利润率增长速度比较缓慢,虽然近年来保持了稳步上升的势头,但目前也只达到工业部门20世纪90年代末的平均水平。2008年,建筑业3.6%的产值利润率为近二十年的最高水平,而工业部门的40个行业中只有石油加工及核燃料加工业、电力和热力的生产供应业、文教体育用品制造业等6个行业的当年产值利润率低于这一水平。

注:工业统计范围:1996年以前为独立核算工业企业,1996年之后为全部国有及规模以上非国有工业企业。其他同图6-1。

资料来源:历年《中国统计年鉴》《中国建筑业统计年鉴》。

图6-2 建筑业和工业的产值利润率比较

人均利润的比较可以从另一个角度反映建筑业收益能力较低的特征。1998年,建筑业和工业的人均利润分别为578元和2353元;2008年,建筑业的人均利润上升至6642元,而工业的人均利润则达到34582元,10年期间,建筑业的人均利润水平约为工业部门的1/6。

以上分析是建筑业与工业部门的行业平均利润水平的对比,如果进一步比较行业内规模较大的骨干企业,同样也可以看出建筑业与其他行业的差距。

自2003年起,中国企业联合会和中国企业家协会每年发布按上一年度营业收入排名的中国企业500强名单和相关数据,据此可以比较不同行业的绩效水平。表6-1汇总了入围企业数较多的11个行业的利润水平进行比较,从中可知,建筑业是入围企业数量最多的三大行业之一,仅次于黑色冶金及延压加工业,但利润绩效却明显低于其他行业。2006年,中国企业500强的平均营业收入利润率为4.42%,而建筑业仅为1.18%,位列500强企业所分布的75个行业的第66位;500强企业的人均利润额为3.36万元,而建筑业仅为0.64万元,位列第69位。2008年,建筑业的平均收入利润率和人均利润额实现了较大幅度的提高,分别达到1.78%和1.23万元,在全部75个行业中的排位也上升至第53位和第63位,但仍属于利润水平偏低的行业之一。

表6-1 中国企业500强的分行业利润水平比较

注:原排名资料共分75个行业,从中选取企业数较多的11个行业,按2009年数据排序。

资料来源:中国企业家联合会、中国企业家协会,《中国500强企业发展报告》,企业管理出版社(2008年和2009年版)。

即使是在建筑市场中占据绝对主力地位的超大型企业,其盈利能力与其他500强企业之间也存在显著的差距。2008年,中国中铁股份有限公司、中国铁建股份有限公司和中国建筑工程总公司作为建筑业中的前三强,在中国500强企业2009年排名中分别名列第13位、第14位和第16位,但利润水平却与地位不相称:营业收入利润率依次为0.61%、1.64%和2.17%,人均利润额依次为0.54万元、1.73万元和0.99万元,在500强企业中处于中等偏下水平。

另一方面,从上市公司的财务指标看,建筑业板块的盈利情况也处于较低水平。截至2009年底,我国境内上市公司(A、B股)共有1718家,其中属于建筑业板块的上市公司只有41家(按中国证监会行业分类),占全部上市公司的2.4%。不仅上市公司数量偏少,建筑业的整体绩效水平也明显偏低。如表6-2所示,建筑业上市公司的平均每股收益、销售净利率和净资产收益率均要低于上市公司的整体水平:2007年,建筑业上市公司的平均每股收益为0.2元,不及A股平均水平的一半;2009年,建筑业上市公司的每股收益和净资产收益率与其他上市公司的差距有所缩小,但利润水平上的差距依然如旧,销售净利率只有2.65%,不到沪深股市平均水平的1/3。此外,从个股情况看,中国中铁、中国铁建、中国建筑和中铁二局等中央级建筑施工企业,以及上海建工、隧道股份等地方国有建筑施工企业都是我国工程建设的骨干力量,但即使是这些行业中的龙头企业,其盈利能力也并不突出,有些企业甚至还低于行业的平均水平。

表6-2 建筑业上市公司盈利能力与其他上市公司的比较

注:报告期为各年年报,每股收益按期末股本(摊薄)计算,销售净利率=净利润/营业总收入。

资料来源:Wind资讯。

建筑业的上市公司基本上都是行业中的大型企业,营业收入很高,但却存在较明显的规模不经济现象。范建双等(2009)以我国25家上市大型承包商为对象,采用广义超越对数成本函数分析了大型承包商的规模经济和范围经济水平,结果显示:大型承包商中规模不经济和范围不经济现象并存,而且企业规模越大,规模不经济现象越明显;而范围经济现象与企业规模关系不明显。大型承包商的规模不经济,与这些企业大多为国有企业以及资质管理规定的不完善有较大关系。

如果与国外建筑公司相比,我国大型建筑施工企业的人均绩效水平明显较低。2005年,我国最大的两家建筑企业——中国铁道建筑总公司、中国建筑总公司与日本最大的建筑公司大成建设、鹿岛建设进行对比后可知,中日企业的人均产值差距达十几倍,人均利润的差距更是达到几十倍〔3〕。巨大差距的背后是中日双方企业员工人数的差异,如中国建筑总公司的人数达到33万,而鹿岛建设只有1.6万人。

以上这些数据充分显示:虽然近年来建筑业的行业规模和产值保持了快速发展的势头,建筑企业的经济收益水平也有所提高,但与其他产业部门相比仍有较大的差距,还没有摆脱高产值、低收益产业的行列;即使是在建筑市场中占据绝对主力地位的超大型企业,其盈利能力也无法与其他行业的龙头企业相提并论,与发达国家同行业企业相比更是差距巨大。大而非强、大而不优,这不仅是一直困扰大型建筑公司的问题,也是整个行业在发展过程中面临的困境,严重影响了企业的正常运营和行业的长期发展。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。