一、媒介筹资管理

1.媒介企业筹资的渠道和方式

媒介企业在经营过程中难免会出现经营资金不足现象,因此需要进行筹资活动以弥补不足,使经营活动顺利进行。筹资就是媒介企业通过贷款、发行有价证券、租赁等方式而使资金得以融通的过程。媒介企业必须借助一定的渠道以一定的方式才能筹集到所需资金。筹资渠道是指取得资金的来源或途径。

(1)媒介企业的筹资渠道。对媒介企业而言,其筹资渠道主要有上市渠道和非上市渠道两种。

第一,上市渠道。媒介上市筹资,即媒介将其经营性资产整体上市,或将部分经营性资产、边缘性资产进行间接上市,即先经营媒介业务再上市融资,以筹得资金。媒介上市分为直接上市、借壳上市、买壳上市、合作上市和分拆上市等。

直接上市。是指媒介企业将原有的广告经营、有线网络服务、影视节目制作等可以产业化的部分剥离出来,注册组建独立的股份有限公司,直接进入资本市场,发行股票并上市。目前,媒介企业中涉足上市发行股票筹资的主要集中在电视、广播、图书、报纸、期刊、网络媒介等。

借壳上市。是指媒介在二级市场上通过股权收购或划拨等资本运营方式,直接或间接控股一家上市公司并重组上市公司,利用上市公司的“壳资源”上市,实现媒介筹资的目的。我国目前有博瑞传播、诚成文化和赛迪传媒等已在沪深A股上市。

买壳上市。是指媒介通过收购债权、控股、直接出资、购买股票等手段取得上市公司的所有权、经营权及上市地位,剥离被购公司的资产,注入自己的资产,实现上市的目的。

合作上市。是指媒介企业通过与上市公司合作、合并的方式进入资本市场进行筹资。采用这种方式上市,媒介企业需要与上市公司合作成立子公司,才能获得上市公司的投资。如湖南电视台通过与湖南中意投资集团股份有限公司合作创办“湖南卫视财经节目中心”,实现了筹资。

分拆上市。是指已经在主板上市的媒介将其现有的资产分拆,或对其以风险投资形式控股的实体进行改造,实现在即将开设的二板市场上市的资本运作方式。分拆上市属于媒介资本的收缩运作。

第二,非上市渠道。媒介除上市筹资外,还可采用多种其他渠道进行筹资。常见的非上市渠道有媒介产业系统渠道、国有企业渠道、金融系统渠道、政府部门渠道和非公有制经济渠道等。

其中,媒介产业系统渠道主要包括媒介企业、广电集团、网络公司、报业集团、广告公司和集团、通讯社、大型期刊社(集团)等。国有企业渠道主要包括大型企业、企业集团、投资公司等。政府部门渠道主要包括广电局及其所属事业单位。非公有制经济渠道主要包括私有企业、个体企业、外资企业、个人投资等。

(2)媒介企业的筹资方式。筹资方式是媒介企业取得资金的具体方式或形式。在市场经济中,媒介一般通过内源融资和外源融资两种方式获得资金[1]。

内源融资。内源融资是指媒介不断将自己的储蓄转化为投资,使用自己的留存利润。

外源融资。外源融资是指媒介通过金融市场,以间接融资或直接融资的形式实现筹资。外源融资可以分为直接融资和间接融资两种形式。

直接融资是资金盈余部门在金融市场上购买媒介发行的有价证券,如商业期票、商业汇票、债券和股票等,从而使媒介融筹得资金。公有媒介可以看成是政府购买、持有媒介发行的所有权。

间接融资是由金融机构充当信用中介来实现资金在盈余部门和媒介之间的流动,具体的交易中介包括货币和银行券、存款、汇票等非货币间接证券。

2.媒介企业筹资的类型

由于媒介企业筹资渠道和方式的多样化,媒介企业会从筹资效益角度考虑如何筹资。由于具体的属性、期限、范围和机制的不同,媒介筹资的类型主要有权益资金与债权资金、长期资金与短期资金、内部筹资与外部筹资和直接筹资与间接筹资等几种类型[2]。

(1)权益资金和债权资金。权益资金,是媒介企业总资产中所有者权益部分,数值上等于资产负债表中的所有者权益总额,也称净资产或自有资金。媒介企业可以长期占用,自主使用权益资金,因此媒介企业根据风险与收益关系决定如何支配权益资金。媒介企业通过吸收直接投资、发行股票、内部积累等方式筹集的资金都属于权益资金。债权资金是还本付息为代价的、以负债形式取得的资金,媒介企业根据投资收益率与借入资本的利息率比较决定是否借入该资金。

(2)长期资金和短期资金。媒介企业根据财务决策可以筹集时间长短不一的资金,即筹集长期资金或短期资金。长期资金是指资金占用期限在一年或一个营业周期以上的资金,短期资金则指占用期限在一年或一个营业周期以内的资金。

(3)内部筹资和外部筹资。媒介企业可以从税后利润中提留的公积金、未分配利润或折旧费中筹集资金,即从媒介企业内部渠道筹集资金;外部筹资就是从本企业以外的其他企业或部门筹集资金,如发行股票、银行贷款、商业信用、发行债券及融资租赁等。

(4)直接筹资和间接筹资。直接筹资是通过出让股份、联合经营、融资租赁等方式不经过金融中介机构直接向资金提供者筹集资金。间接筹资则通过金融中介机构进行的筹资。

3.媒介企业最佳资本结构

资本结构是指媒介企业各种长期资本筹集来源的构成和比例关系。在一定的限度内合理提高债务资本的比例,就可降低资本成本。最佳资本结构是指媒介企业在适度财务风险的条件下,使其预期的综合资金成本率最低,同时使媒介企业价值最大的资本结构。在最佳资本结构点上,媒介企业的加权平均资本成本最低,媒介企业价值最大。确定最佳资本结构的方法主要有比较资本成本法、每股收益分析法和比较公司价值法。

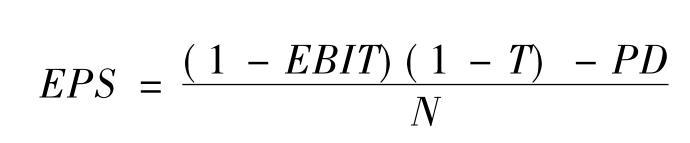

由于筹资方式不同、各种筹资方式的比重不同,其筹资资本的成本也不同,可以根据加权平均计算出综合资本,并寻找最小的资本成本,这种方法就是比较资本成本法。对上市媒介企业的资本结构的评价,可以通过每股收益分析法来衡量。能提高每股收益的资本结构是合理的,反之则不合理。每股收益EPS的计算公式为:

其中,EBIT为息税前利润,T为所得税税率,PD每年支付的优先股股利,N为发行的普通股数。

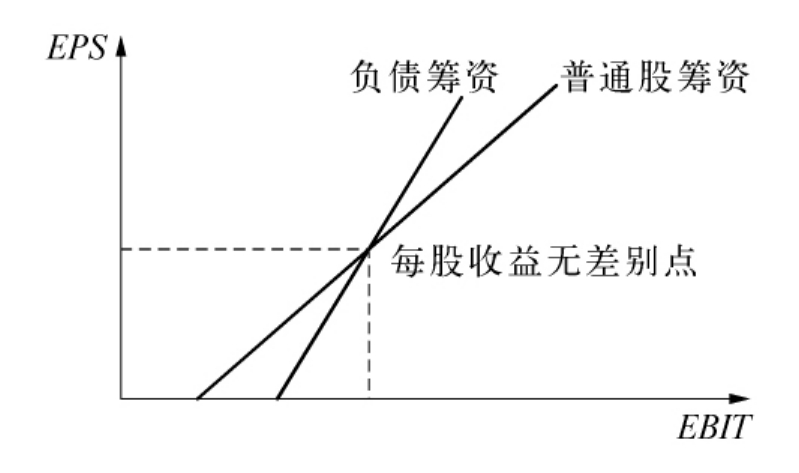

采用每股收益分析法关键在于确定每股收益无差别点,即确定每股收益不受任何融资方式影响的息税前利润水平,计算公式为:

EPS1=EPS2

确定每股收益无差别点后,根据每股收益无差别分析图来确定融资方式(见图5-1)。在EBIT小于每股收益无差别点时,媒介企业适合采用权益融资;当EBIT大于每股收益无差别点时,宜采用负债融资方式。

图5-1 每股收益无差别分析图

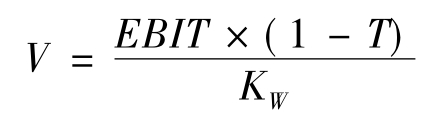

媒介企业还可以综合资本成本最低和企业价值最大为标准来衡量其资本结构是否合理,即要求综合资本成本最低的同时,企业价值最大。它是假设媒介企业无优先股、息税前利润不增长及税后利润都以股利形式支付给股东,根据媒介企业的总价值V等于普通股市场价值S和债务市场价值B之和来确定V与综合资本成本Kw的关系,计算公式为:

通过计算出不同债务额时的公司价值和综合资本成本的关系,寻找出最低的综合资本成本,相对应的就是媒介企业价值最大值。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。