一、非经营性电视栏目经济效益的考核

电视向社会提供的是精神产品,具有非商品属性,如有些电视作品是公益性的,它们不参加直接或间接的市场交换。因而对党政领导机关指定的重点剧(节)目、政治性强的剧(节)目、政府布置的精品工程(如配合形势,宣传教育性的作品和“五个一工程”)和新闻性的作品,由政府或电视台拨款制作,一般没有广告、赞助等其他收入来源,这种栏目不能追求高利润,因为这是一种非经营性的电视产品,其投资效益的体现在于用较少的投资制作高质量的节目,是一种内涵式的经济效益。这类栏目属于“内部有成本或费用的发生,需要对成本负责,并能进行控制的单位”,即“成本中心”,其经济效益的考核应以控制支出、节约投资为着眼点。

成本中心所计算和考核的是责任成本,而不是传统的产品成本。计算责任成本,必须先把成本按其可控性分为可控成本和不可控成本两类。所谓可控成本,通常应符合以下三个条件:成本中心知道会发生什么性质的耗费;成本中心能够计量它的耗费;成本中心能对各项耗费的数额施加影响。即可控成本是指该中心真正能够控制和调节的、受其经营活动和业务工作直接影响的有关成本,它是衡量和考核成本中心工作绩效的主要依据。如直接材料和直接人工费。凡不符合上述三个条件的,就是不可控成本,如同级部门结转或上级部门分配而来的劳务费和某些摊派性费用。属于某成本中心的各项可控成本之和,就是该成本中心的责任成本。

非经营性电视栏目的考核指标包括成本差异额(超支额或节约额)和差异率,其计算公式如下:

成本(费用)差异额=预算责任成本(费用)-实际责任成本

![]()

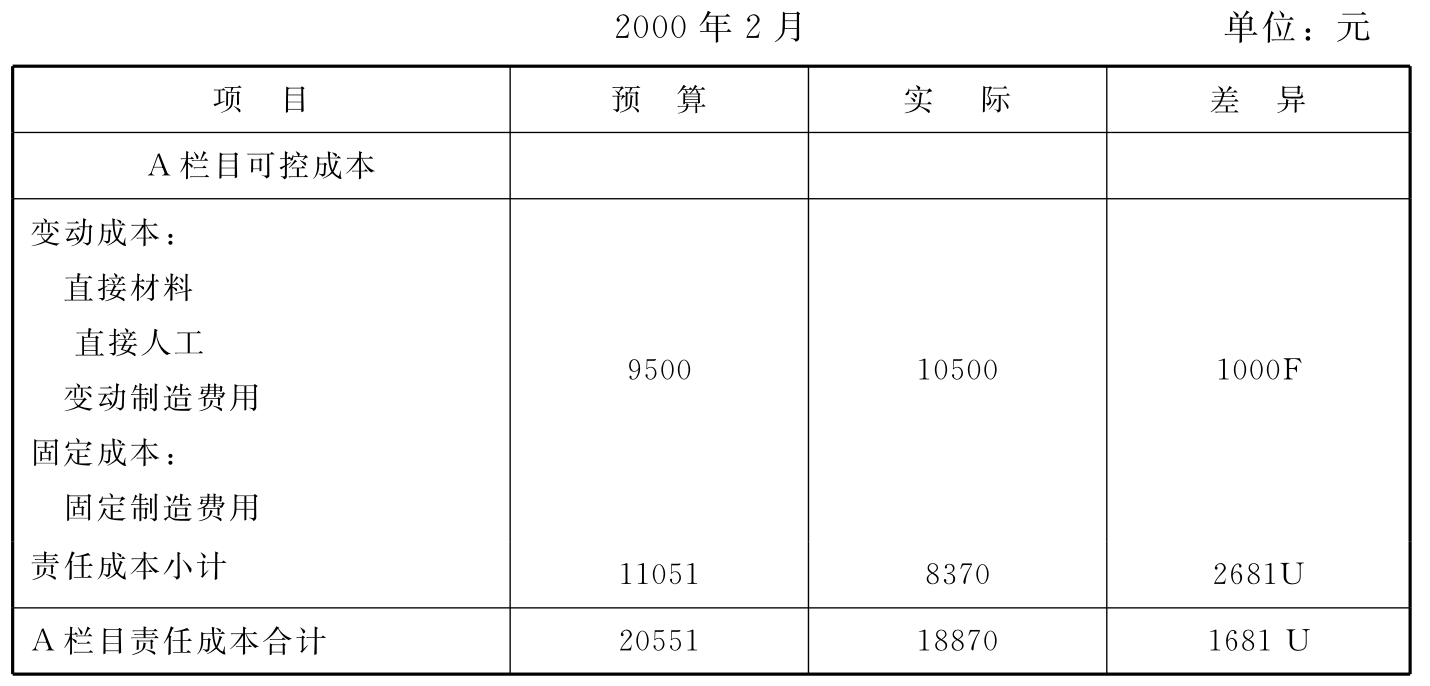

表9-1 A栏目(非经营性)经济效益报告

从表9-1,A栏目(非经营性)经济效益报告中可看出,在业绩报告差异栏中,凡预算数大于实际数的差异,称为“有利差异”,一般在差异额后用F表示;凡预算数小于实际数的差异称为“不利差异”,一般在差异额后用U表示。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。