试论产业融合背景下的广告产业升级

黄迎新

【摘要】本文用产业链理论分析了当前中国广告产业面临的危机,指出产业升级是化解危机的唯一出路。在全球产业融合背景下,技术融合、组织融合和需求融合为广告产业同上下游产业之间的融合奠定基础,使广告产业升级成为可能。文章最后提出广告产业升级的对策:广告公司经营战略转移——从“小创意”走向“大创意”;广告公司业务重心转移——从“拉客户”到“知识库建设”;广告公司的壮大路径——产业链一体化整合。

【关键词】产业链 产业融合 广告产业 产业升级

中国广告业的恢复将近30年了,从1979年的一片空白发展到今天的1741亿元人民币(2007年广告经营总额),名列世界第三,可以说已经创造了一个奇迹。但是,仔细审视中国广告业的发展现状,形势并不令人乐观。有两个指标值得我们特别关注。其一,广告经营额的年增长率指标。1997—2007年的10年里总体趋势是呈下滑状,特别是从2003年开始连年下滑,从2003年到2006年依次为19.44%、17.24%、12%、11.07%,2007年达到历年最低点10.68%。其二,广告经营额占GDP指标。自2003年开始,广告经营额占GDP指标一路下滑,从2003年到2006年依次为0.92%、0.79%、0.777%、0.751%,2007年达到近8年来的最低点——0.706%。目前学术界对2003年以来中国广告业的下滑趋势有不同的判断,或称其是“拐点”,或称其是“高速发展过程中的正常回落”。不过,近些年来中国广告业的徘徊不前,折射出中国广告业高速发展背后的深层危机,却不是我们的“盛世危言”。清醒面对现状,敏锐洞察先机,正确提出对策,才能化解当前广告业发展的困局。

1 从产业链理论问诊广告产业危机

1.1 产业链理论的基本内涵

产业链的思想来源于亚当·斯密关于企业内部分工的论断,马歇尔把企业内部分工扩展到企业与企业之间,强调企业间分工协作的重要性,成为产业链理论的真正起源。荷利汉(Houlihan,1988)认为产业链是从供应商开始,经生产者或流通业者,到最终消费者的所有物质流动。史迪文斯(Stevens,1989)将产业链看作是供应商、制造商、分销商和消费者连接在一起组成的系统,其中贯穿着物流和信息流。这些观点都重在强调“产品链”在“产业链”中的作用。迈克尔·波特提出企业“价值链”概念,并且指出整个产业价值链包括供应商价值链、企业价值链、渠道价值链、买方价值链等,除买方价值链外,其他环节可能有多个企业价值链。[1]此外,国外一些学者还提出“知识链”,例如美国学者Shin M、Holden T、Schmidt RA提出的知识链模型包括五种主要活动(知识获取、知识选择、知识生成、知识内化和知识外化)和四种辅助活动(知识测量、知识控制、知识合作、知识领导)。[2]1997年,鲍德温(Baldwin)和克拉克(Clark)在《哈佛商业评论》发表《模块时代的经营》一文,指出模块化时代的产业链同传统的产业链相比,基本的产品技术、价值链模式、知识管理模式都发生了根本的改变,模块化的产业链以功能性的分工为基础,呈现网络状产业关联,关联方式也不再是传统产业链的有形关联,而是知识关联、知识实力者主导标准的制定、主导产业链的知识整合。[3]以上学者关于产业链的论述为我们深入分析广告产业现状提供了理论武器。

1.2 广告产业的价值链

我们首先来分析一下广告产业的价值链构成(图1)。广告产业价值链由4个相连的环节组成:(1)广告主价值链;(2)广告公司价值链;(3)媒介单位价值链;(4)受众价值链。

![]()

图1 广告产业价值链

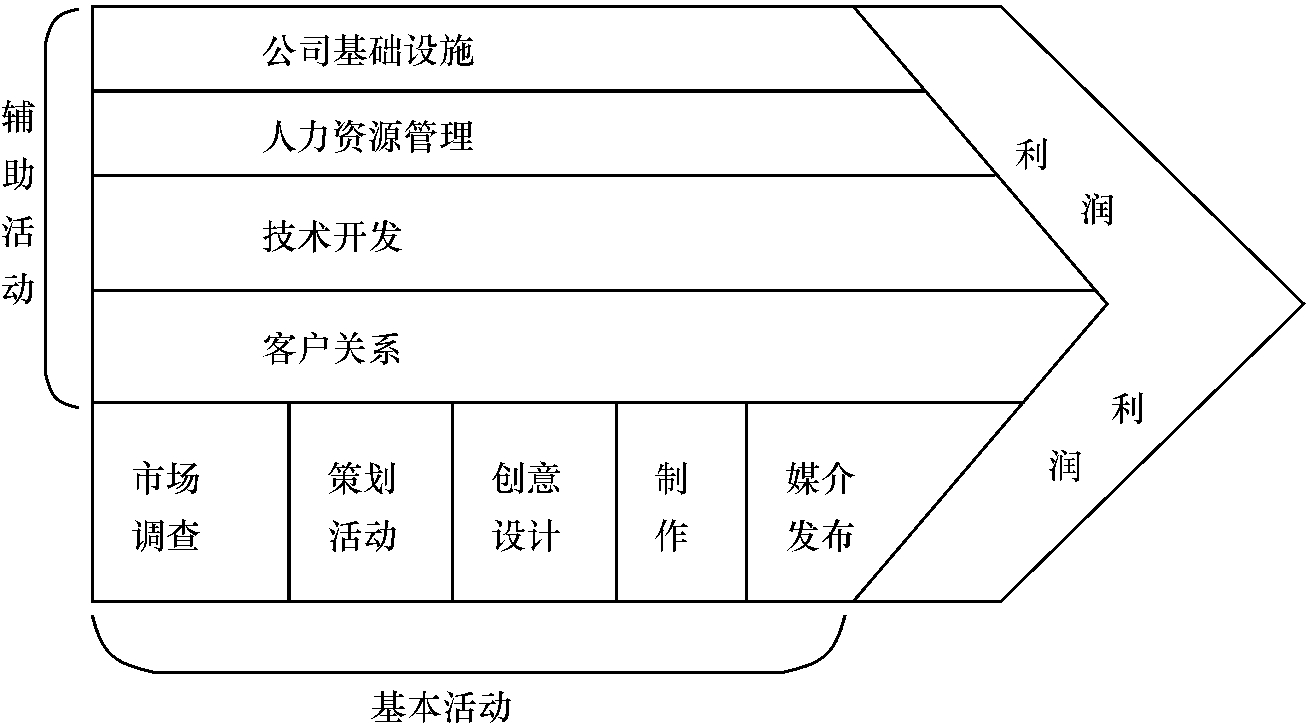

在广告产业价值链中,广告公司的价值链由基本活动价值链和辅助活动价值链构成(图2)。前者包括市场调查、活动策划、创意设计、制作和媒介发布等环节,后者包括公司基础设施、人力资源管理、技术开发、客户关系等环节。每个环节都带来一定的利润,但最重要的两个环节是创意和媒体发布。广告公司的生产和再生产都依赖于广告代理费,其把全部价值都投入到广告产业价值链中。同时它也是一个中心环节,将上游的广告主价值链和下游的媒介单位价值链联结起来。可以用一句话总结:广告公司兴,则广告产业兴;广告公司衰,则广告产业衰。

图2 广告公司价值链

1.3 从产业链看广告产业危机

在广告产业链中,广告公司价值链最为重要,但从目前发展状况看,广告公司遇到的麻烦最大。从图2可知,广告公司价值链的价值来源主要靠创意和媒介发布两个环节。但目前这两个环节同时遇到麻烦。

创意环节的麻烦有二。第一,广告主广告预算的删减导致创意成“无米之炊”。20世纪90年代后,整合营销传播成为新的管理范式,大众媒介广告的投入减少,其他营销传播工具的投入增加。勒文森(Levinson,2001)说:“在美国,25年前75%的营销预算投放在广告上;今天,50%投放到贸易促进,25%投放到消费者促进,不到25%投入到广告。”[4]中国的一项调查显示,广告主对“传统媒体广告投放在企业营销活动中地位下降”这一说法的同意率,2003年是39.7%,2004年、2005年分别为48.9%、48.4%,较之2003年提升了近10%[5]。第二,创意效果风光不再。过去广告创意很容易说服、诱导消费者采取行动,但现在的消费者越来越理性,任何花招都难以瞒过消费者的眼睛,广告进入“艰难的说服”阶段。阿尔·里斯在《公关崛起,广告衰亡》一书中说:“夸大的言辞和过多的数目是造成广告有效性下降的因素。可是可信度是最根本的问题。无论广告的创意多好,无论媒介是多么地合适,可是就是没有办法产生可信度。”[6]

媒介发布环节也遇到新问题。过去媒介代理费一直是广告公司的一大利润点。但随着媒介购买公司在中国的崛起,媒介代理利润空间日益萎缩。自1996年第一家媒介购买公司实力媒体(Zenith Media China)成立,至今大大小小的媒介购买公司多达数百家,其中全球四大广告集团(WPP、IPQ、Publics、Omnicom)均已在中国成立了媒介购买公司,像Publics旗下的博睿、WPP旗下的群邑是国内数一数二的媒介购买公司。这些媒介购买公司凭借雄厚的资金实力,通过大批量从媒介手中购买而获得优惠折扣,进而形成媒介资源垄断,例如2004年中央电视台黄金时段招标结果,44亿元人民币招标额的90%以上被媒介购买公司购买。本土广告公司不得不打“零代理”、“负代理”来应对媒介购买公司的挑战。

由此可见,广告公司价值链的两个最大利润点遭受损失。在产业链上游,广告主对广告投入的减少导致创意环节价值减少;在产业链下游,媒介购买公司生吞活剥,导致广告公司媒介代理价值减少。广告公司的利润空间大大萎缩,导致广告公司生存艰难。这又直接导致整个广告产业链危机四伏,这也就是近年来两大广告经营指标连续下滑的根本原因。广告产业必须做出新的调整、新的改变。

2 广告产业升级可行性分析

2.1 产业融合时代的来临

从20世纪70年代开始,通信技术的革新(光缆、无线通信、宇宙卫星等的利用及普及)和数字技术的快速发展,首先在通信传播业内部(通信、邮政、广播、报刊等领域)形成技术融合。随着西方政府放松经济性规制,行业间进入壁垒降低,导致同一产业内部不同领域之间和不同产业之间的融合现象进一步加剧。1978年,美国麻省理工学院(MIT)媒体实验室主任尼葛洛庞蒂(Negronponte)用三个重叠的圆圈来描述计算机、印刷和广播三者的技术边界,认为三个圆圈的交叉处将成为成长最快、创新最多的领域。20世纪80年代末,日本学者提出1.5产业、2.5产业的概念,1.5产业是指农业与制造业相融合的那部分产业,2.5产业为第二产业与第三产业相融合的那部分产业。1997年欧洲委员会“绿皮书”(Green Paper)对产业融合的定义是“产业联盟和合并、技术网络平台和市场等三个角度的融合”。[7]格林斯腾和汉纳(Greenstein and Khanna,1997)将产业融合定义为“为了适应产业增长而发生的产业边界的收缩或消失”。[8]日本产业经济学家植草益2001年给产业融合下的定义是:“产业融合就是通过技术革新和放宽限制来降低行业间的壁垒,加强行业企业间的竞争合作关系。”[9]我国经济学家周振华对以上西方学者提出的“产业整合”定义进行总结:“产业融合(convergence)是在信息化进程中发生的一种新经济现象,随着信息技术的发展及广泛运用,特别是互联网的形成和成熟,于20世纪90年代首先在电信、广播、电视和出版部门出现固定化产业世界的模糊与消失的融合现象。”[10]但是很多学者认为,产业融合不应该仅仅局限在信息传播业中,例如我国学者胡汉辉把产业融合发生在产业的边界和交叉处,并分为产业渗透、产业交叉和产业重组三种形式。[11]于刃刚对“产业融合”的定义是“产业融合是指不同产业之间的传统边界趋于模糊,甚至消失的现象”。[12]由此可见,产业融合最初是技术融合的产物,随着政策放宽和经济竞争加剧,如今在许多不同产业间形成边界模糊和消失的现象,都可称为是产业融合,可以说一个产业融合时代已经来临。

2.2 广告产业与上下游产业融合的可能性分析

2.2.1 技术融合是广告产业与上下游产业融合的基础

广告本质上是一种营销信息传播行为,技术是广告传播的根本保障。从古至今,每一次技术革命都会引发广告生存形态和传播形态的变革。今天传播技术是以数字技术为主导,在传播方式上,“推”的模式被“拉”的模式取代。以“推”为主要方式的大众媒介广告向以“拉”为主要方式的分众互动广告方式转化,搜索引擎、博客、BBS、QQ、Email、RSS等传播手段成为新的广告形式,而手机视频广告、网络电视广告、楼宇视频广告、交通移动广告、手机报纸、网络广告、网络报纸等诸多新的广告形式显示着媒介技术融合带来的“共生型广告”兴旺。总之,数字技术改变了传统的广告产业。

在广告产业的上游,各个企业普遍实行技术革新,大量高新技术得以运用。汤姆·科林格说:“新的、经过重大改进的技术也已诞生,用于支持这些计划,出现了客户识别卡、智能卡、信用卡搭售、POS读卡机、个性化的统一资源定位器(URL)等。此外,还有无数为市场微观主体制造的工具,从企业资源计划工具(ERP)到中间设备技术,用于让所有这些技术协同工作。此外还有针对特定问题的工具,比如:营销自动化、呼叫中心自动化、电子邮件回复管理、销售队伍自动化、网站个性化工具等。”[13]总之,在企业战略管理系统中,包括客户关系管理(CRM)、数据库管理系统(DBMS)、营销信息系统(MIS)等都依赖技术作为基础。

在广告产业的下游,传媒集团对技术创新更敏感,许多媒介设备快速升级换代。像电脑、数码照相机、数字打印机和激光照排系统等使数字印刷设备取代机械印刷设备,数码摄影机、非线性编辑系统、数字电视机、机顶盒等成为数字电视内容生产设备,光缆和通信卫星成为数字信号传输媒介。

广告产业及其上下游产业都进行了技术革新,以数字技术为代表的高新技术得到普遍的应用。技术融合为三方产业融合奠定了基础,使广告产业升级有了技术上的保障。

2.2.2 模块化网络结构是广告产业与上下游产业融合的组织基础

传统的产业链是线性的结构,而在知识经济时代,产业链变成模块化的网状结构。模块化最初起源于产品的设计,后来扩展到产品的生产,最后发展到一个产业链的组织方式。我国学者芮明杰指出:“模块是指可组成系统的、具有某种确定独立功能的半自律性的子系统,可以通过标准的界面和其他子系统按照一定的规则相互联系而构成的更加复杂的系统。”[14]模块化仍然强调分工,但这种分工更强调模块的知识含量。由此,从前的产品链现在由知识链取代,从前的线性联结现在由网络联结取代。系统中的每一个模块都是一个集成,相对独立,但又不断与模块之外的模块和环境进行着物质、能量和信息的交流。

信息化进程中的产业融合大大推进了产业结构从劳动密集型为主到资本密集型为主再到技术、知识密集型为主的演进进程。在今天“模块化”时代,制造业、广告业、传媒业各自形成众多的模块,这些模块打破以往的产业界限,并且相互联结成网状结构。这就是说,模块之间的联系并不是简单的线性关系,而是纵向和横向的关联交织在一起。例如,企业网站是一个知识丰富的模块,模块需要企业、广告设计公司、专业技术公司共同配合完成,这样的企业网站就成为一个相对独立但并不封闭的模块,不断与外界发生着互动和交流。模块化组织结构是密集型知识经济的产物,依靠良好的资源重组和配置,极大地提高生产效率和竞争能力。模块化使产业边界日益模糊,使跨产业之间形成产业融合。

2.2.3 产业间的融合需求是广告产业与上下游产业融合的驱动力

“融合”、“整合”是当今战略管理的主旋律。“兼并收购”、“集团化”、“强强联姻”、“战略结盟”、“联合营销”、“整合营销传播”、“定牌生产”、“特许经营”、“共同研究与开发”、“业务外包”、“产业集群”、“产业整合”、“产业融合”等术语的出现和流行,证明目前产业之间、企业之间和企业内部对“融合”的需求。

企业过去只是把广告公司当作业务代理者,现在越来越多的企业把广告公司看作是关系密切的战略伙伴。广告报酬费用制度改革可以体现这种变化。过去比较流行15%的“佣金制”,现在多数企业改变为“服务费制”或“定金制”,甚至还有些企业使用捆绑在一起的“绩效报酬制”,这种变化说明企业有与广告公司融合的需求,在企业内部“模块”中给广告公司留有一席之地。

媒介单位过去也只把广告公司当成媒介版面或时段的“掮客”。但是现在媒介单位与广告公司结成更紧密的关系。媒介单位希望与广告公司融为一体,双方在节目定位、内容设计、节目制作、节目营销、广告经营等方面共同开展工作。

3 产业融合背景下的广告产业升级对策

通过以上分析,我们认为在全球产业融合的背景下,广告产业与其上、下游产业的技术融合、组织融合和需求融合为广告产业的产业升级打下了基础。走出传统广告产业的固有经营模式,打破广告产业与其他产业的界限,在产业融合中实现产业结构调整,是目前广告产业走出困境的唯一出路。基于此,本文提出以下三个对策。

3.1 广告公司经营战略转移:从“小创意”走向“大创意”

“小创意”是指广告活动或广告作品的创意,这是传统广告产业的一大赢利点。这种“小创意”也是专业分工的产物。1986年中国广告联合总公司提出“以策划为主导,以创意为中心,为客户提供全面服务”的口号,标志着中国广告产业对自身的定位。1996年中国广告界从戛纳铩羽而归,进一步刺激了国人“以创意为中心”的思想。但正如前文分析的,在产业融合背景下,这种“小创意”的思维方式已经不能带领广告产业走出困境,因此必然将发展方向定为“大创意”。所谓“大创意”,是指产业创意,这就是说,广告产业突破以往“画地为牢”的界限,主动与其他产业融合,从而实现产业创意的战略转移。20世纪90年代,美国把广告纳入到“版权产业”,英国把广告纳入到“创意产业”,实际上是对广告业的重新定位。从“创意”到“创意产业”,不仅仅是话语的转换,也是思想观念和实际业务的战略转型。从“小创意”走向“大创意”,符合产业融合的发展趋势,能够开拓上、下游产业的利润空间,是广告产业实现产业结构调整和产业升级的必由之路。

3.2 广告公司业务重心转移:从“拉客户”到“知识库建设”

过去,广告公司的生存压力逼迫广告公司的业务重心放在“拉客户”上,因此才有“零代理”、“负代理”现象。但这种生存模式始终是被迫无奈的选择。在产业融合背景下,广告公司应该把工作重心转移到“知识库建设”上。如前文所述,上游和下游产业之所以有同广告产业融合的需求,并非是广告公司出色的创意能力,而是广告公司有着更丰富的市场知识。但是目前广告公司在市场知识的储备上远远不足以支撑其产业链延伸。许多企业抱怨广告公司对产品、市场和消费者的知识不如自己,而许多媒介单位觉得广告公司对媒介特点、媒介受众、传播效果的知识很贫乏,这极大阻碍了广告公司向上、下游产业的拓展。在模块化网络结构中,是知识元素把不同的元素集成系统,不同产业之所以能够融合,正在于不同产业的知识聚合。因此,从现在起,广告公司应大力建设“知识库”,这是一个长期的积累过程,需要组织结构、技术能力和战略思想的高度统一。“知识库”应该包含两大部分:上游知识库和下游知识库。上游知识库包括行业数据库、市场数据库、政策数据库、产品数据库、顾客群体数据库、渠道数据库、消费行为数据库、流行文化数据库等;下游知识库包括媒介数据库、受众数据库、媒介接触数据库、传播效果数据库、节目数据库等。一旦广告公司拥有的知识远远超过广告主和媒介单位,就不是广告公司“拉客户”,而是客户拉广告公司了。

3.3 广告公司的壮大路径:产业链一体化整合

广告产业的壮大归根结底依赖于广告公司的壮大,而目前广告公司的现状是高度分散、高度弱小。在产业融合背景下,广告公司的快速壮大可以通过产业链一体化整合来完成。产业链一体化整合包括两大方式:产业链水平整合和产业链垂直整合。产业链水平整合包括两种形式:一种是进行水平合并,即通过广告公司之间的兼并和收购形成大的广告集团;另一种是建立横向联盟,例如形成广州4A、上海4A、北京4A等组织。产业链水平整合的目的是加强市场集中度,形成规模经济。产业链垂直整合也包括两种形式:一种是前向垂直合并,另一种是后向垂直合并。前向垂直合并是指与上游产业的合并,后向垂直合并是指与下游产业的合并。“在日本和韩国,广告公司或依托媒体,或依托企业,与媒介和企业形成一个稳固的产业共同体,从而有效地抵制了跨国广告公司的市场侵入,迅速实现了本国产业的升级。”[15]日韩经验是产业链垂直整合的典范。产业链垂直整合的作用是整合不同产业的资源优势,形成范围经济。总之,广告公司通过产业链一体化整合,增强自身的竞争实力,最终完成广告产业的升级。

【参考文献】

[1]王克岭、郑钢:《基于价值链理论的产业升级模式初探》,《经济问题探索》,2006年第12期。

[2]柳旭波:《产业融合对产业结构理论的新发展》,《长白学刊》,2006年第2期。

[3]吕拉昌:《关于产业整合的若干问题研究》,《广州大学学报(社科版)》,2004年第8期。

[4]蔡宇:《关于产业链理论架构与核心问题的思考》,《统计与决策》,2006年第9期。

[5]张金海、廖秉宜:《由创意“广告”走向创意“产业”》,《广告人》,2007年第2期。

[6]张金海、黄迎新:《广告代理的危机与广告产业的升级与转型》,《广告大观(综合版)》,2007年第6期。

[7]【英】约翰·霍金斯著:《创意经济:如何点石成金》,洪庆福等译,上海三联书店2006年版。

[8]马健:《产业融合论》,南京大学出版社2006年版。

[9]苏东水主编:《产业经济学》(第2版),高等教育出版社2005年版。

[10]芮明杰主编:《产业经济学》,上海财经大学出版社2005年版。

[11]范鲁斌:《中国广告25年》,中国大百科全书出版社2004年版。

[12]张金海:《广告经营学》,武汉大学出版社2004年版。

[13]【美】唐·舒尔茨、海蒂·舒尔茨著:《整合营销传播——创造企业价值的五大关键步骤》,何西军、黄鹂译,中国财政经济出版社2005年版。

【作者简介】

黄迎新,中南民族大学文学与新闻传播学院副教授,武汉大学新闻与传播学院2005级博士生,主要研究广告学。

【注释】

[1]【美】迈克尔·波特著:《竞争优势》,陈小悦译,华夏出版社2002年版,第36-52页。

[2]芮明杰、刘明宇、任江波:《论产业链整合》,复旦大学出版社2006年版,第37页。

[3]Baldwin,C.Y.and Clark,K.B.(1997),Managing in an Age of Modularity,HBR,75(5),pp.84-93.

[4]Levinson,J.C.(2001),Integrated marketing,executive excellence,Provo,Vol.18 No.11,pp.9-10.

[5]《2005年度中国广告主调查专项报告》,《现代广告》,2006年第1期。

[6]【美】阿尔·里斯、劳拉·里斯著:《公关第一,广告第二》,罗汉、虞琦译,上海人民出版社2004年版,第79页。

[7]European commission,Green Paper on the convergence of the telecommunications media and information technology sectors and the implications regulation,http://www.ispo.ece.be,1997。

[8]Greenstein S.and Khanna,T.,(1997).What Does Industry Mean?[A],See in Yoffie,D.B.(ed.):Competing in the Age of Digital Convergence,Boston,1997,pp.201-226。

[9]【日】植草益:《信息通讯业的产业融合》,《中国工业经济》,2001年第6期。

[10]周振华:《信息化进程中的产业融合研究》,《经济学动态》,2002年第6期。

[11]胡汉辉、邢华:《产业融合理论以及对我国发展信息产业的启示》,《中国工业经济》,2003年第2期。

[12]于刃刚等:《产业融合论》,人民出版社2006年版,第11页。

[13]【美】道恩·亚科布奇、博卡·卡尔德著:《凯洛格论整合营销》,邱琼、王辉锋译,海南出版社、三环出版社2007年版,第16页。

[14]芮明杰、刘明宇、任江波:《论产业链整合》,复旦大学出版社2006年版,第6页。

[15]陈永、张金海等:《中国广告产业将走向何方》,《现代广告》,2006年第7期。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。