一、关于现阶段中国图书出版产业整体发展的基本判断 ——对滞胀论的一种回应

进入21世纪后,中国图书出版产业在总体上继续增长的同时,也出现了一些值得关注和解决的问题。2005年2月,巢峰同志在《中华读书报》上发表文章认为,“自上世纪90年代下半叶起,即在我国国民经济高速发展的同时,图书出版业却出现了滞胀现象”(2)。该文列举了中国图书出版业滞胀的十大具体表现:一是图书品种急剧上升,每种年平均销售册(张)数急剧下降。二是图书销售册(张)数增长率,远远低于国内生产总值增长率;图书销售册(张)数,从1999年开始呈下滑趋势。三是人均购书册数20多年变化不大,近年又呈下滑趋势。四是图书总定价增长远远高于总印张增长。五是图书出版成本年年上涨,居高不下。六是近期出版利润停滞不前,已呈下滑趋势。七是图书发行折扣愈打愈大,图书退货率不断上升。八是图书货款结算期愈来愈长,信用危机愈演愈烈。九是图书销售设施(书店面积)大幅度增加,销售成本不断提高。十是图书库存金额直线上升,资金周转奇慢。实事求是地说,巢峰同志的观察是相当敏锐的,其列举的十大现象确实不同程度地存在于中国图书出版产业,业内人士也普遍有着同感。但是,之后业内不少同志据此纷纷撰文认为中国图书出版产业已进入滞胀阶段;更有甚者,认为中国图书出版产业已陷入经济危机,进入类似于前几年日本“出版大崩溃”的阶段(3)。一时间似乎中国图书出版产业真的进入了滞胀阶段。这成了一个需要认真分析的问题。对此本文将进一步明确在第三章中作出的判断,通过更为翔实的数据和更为深入的经济学分析对滞胀论作出回应。

(一)总量分析

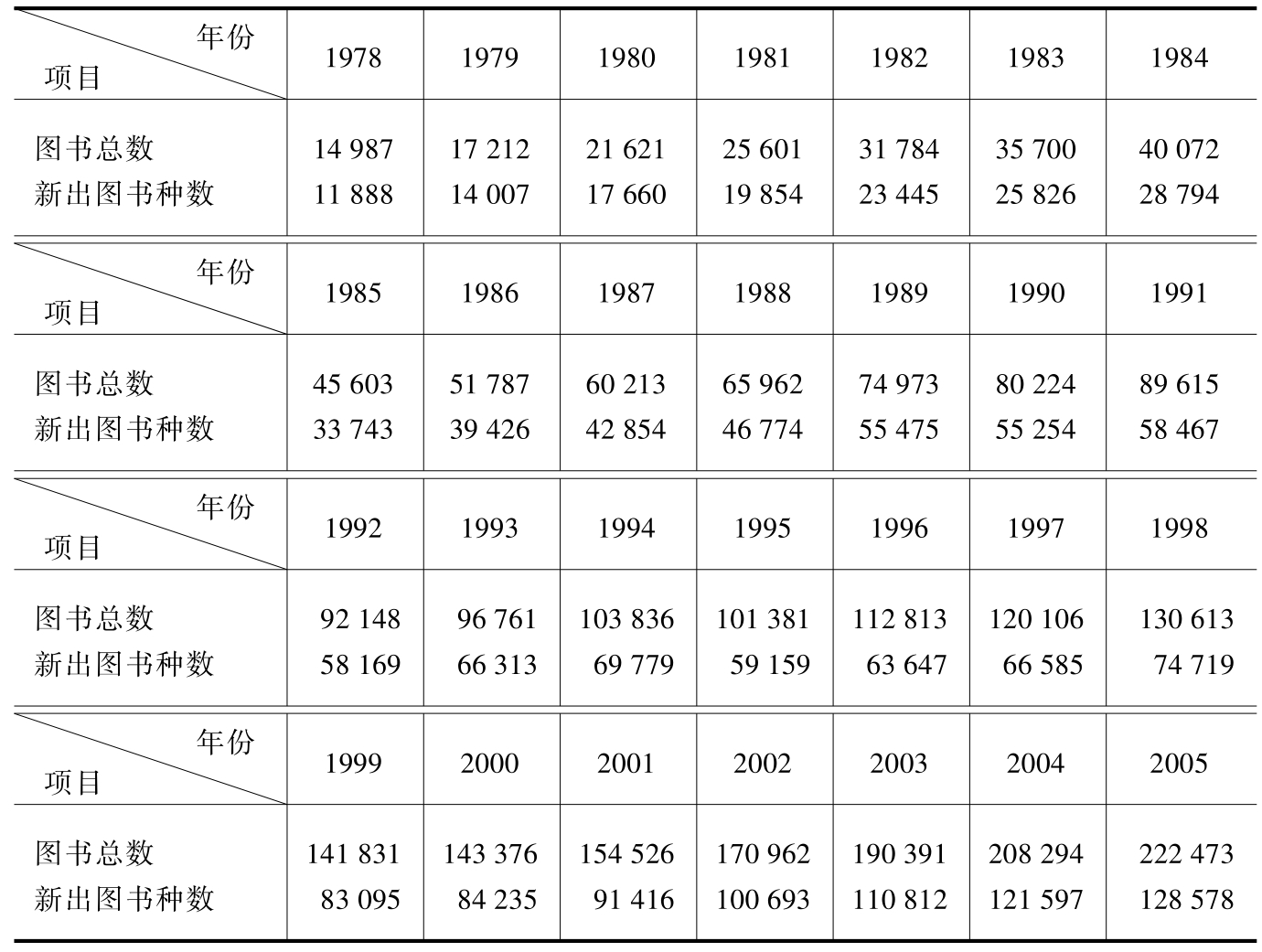

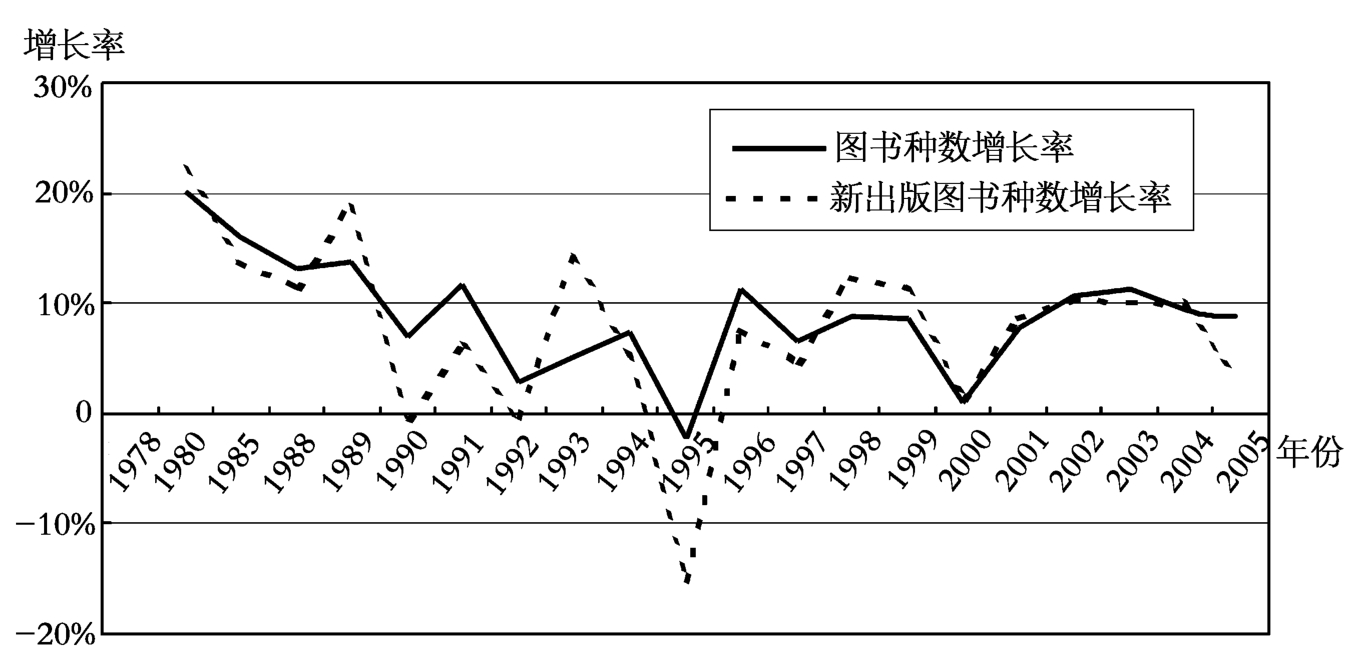

第一,从图书种数和新出版图书种数的总量和增长率来看,1995年以后中国图书出版仍然保持着较高的速度,且增长日趋平稳;尽管还存在着一定程度的波动性,但相比1978年到1995年的大起大落,这一阶段的增长总体而言要平稳得多,基本上保持在10%左右(见表4.1.1和图4.1.1)。当然,图书品种的增加在一定程度上与每种图书平均销售收入和利润下降及买卖书号有关;但不可否认的是,正如其他产品种类数量的不断增加一样,这一现象也意味着图书市场越来越细化,定位越来越具体,大众图书市场越来越活跃。这预示着中国图书出版业的市场化进程在不断地深化和加强。

表4.1.1 1978—2005年中国图书出版种数及新出图书种数

资料来源:《中国出版年鉴·2004》,北京,中国出版年鉴社,2004年;中华人民共和国新闻出版总署:《2005年全国新闻出版业基本情况》。

图4.1.1 图书种数及新出版图书种数增长情况

资料来源:《中国出版年鉴·2004》,北京,中国出版年鉴社,2004年;中华人民共和国新闻出版总署:《2005年全国新闻出版业基本情况》。

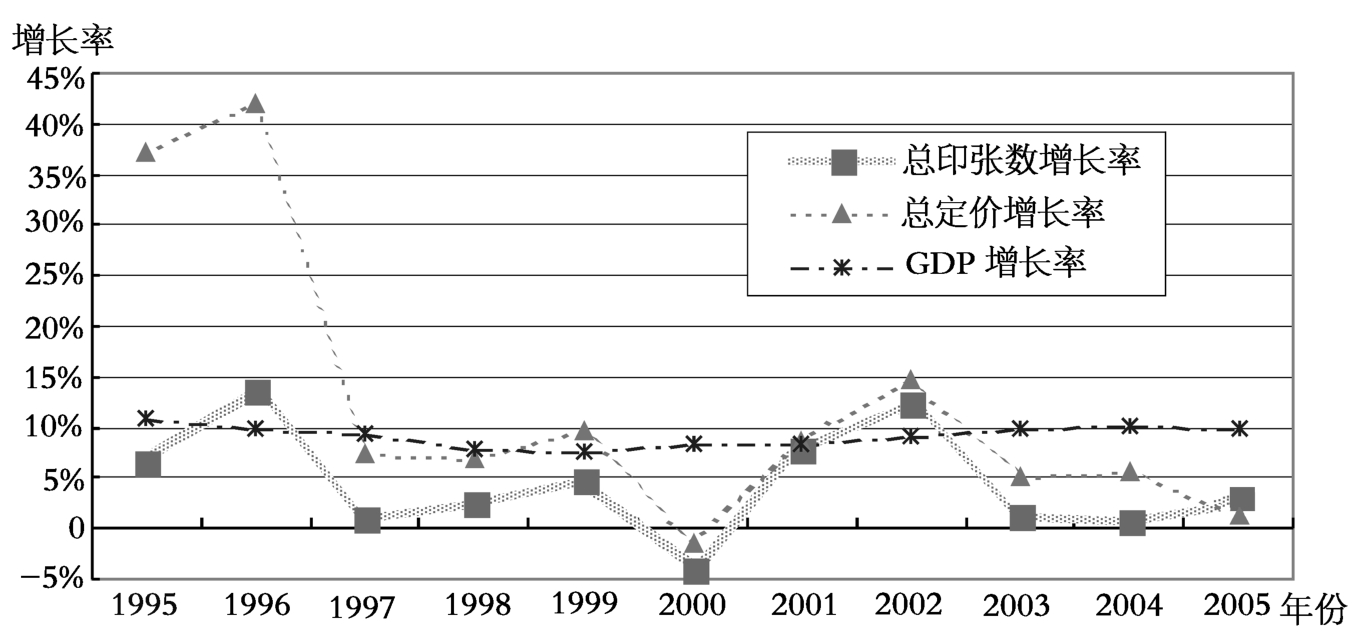

第二,从总量上看,衡量中国图书出版产业发展状况最重要的是这样两个指标:总印张和总定价。前者是实物指标,后者是价值指标。统计数字告诉我们,从1995年到2005年,除2000年以外,中国图书出版的总印张和总定价总体上呈现出逐年增长的态势。更令人欣喜的是,总印张和总定价增长率的偏离度在逐年缩小,特别是在2000年以后,二者表现出极强的同步性(见图4.1.2),这表明价格因素在总定价中的作用日趋减弱,总定价越来越受到实物增长而不是价格增长的左右。与此同时,总印张和总定价增长率与GDP增长率的偏离度也在逐步收敛,表现为以GDP增长率为轴心的一种窄幅波动。这表明中国图书出版产业从宏观而言不仅处于不断增长的良好态势之中,而且其增长水平同国民经济整体增长水平的相关程度也越来越高。

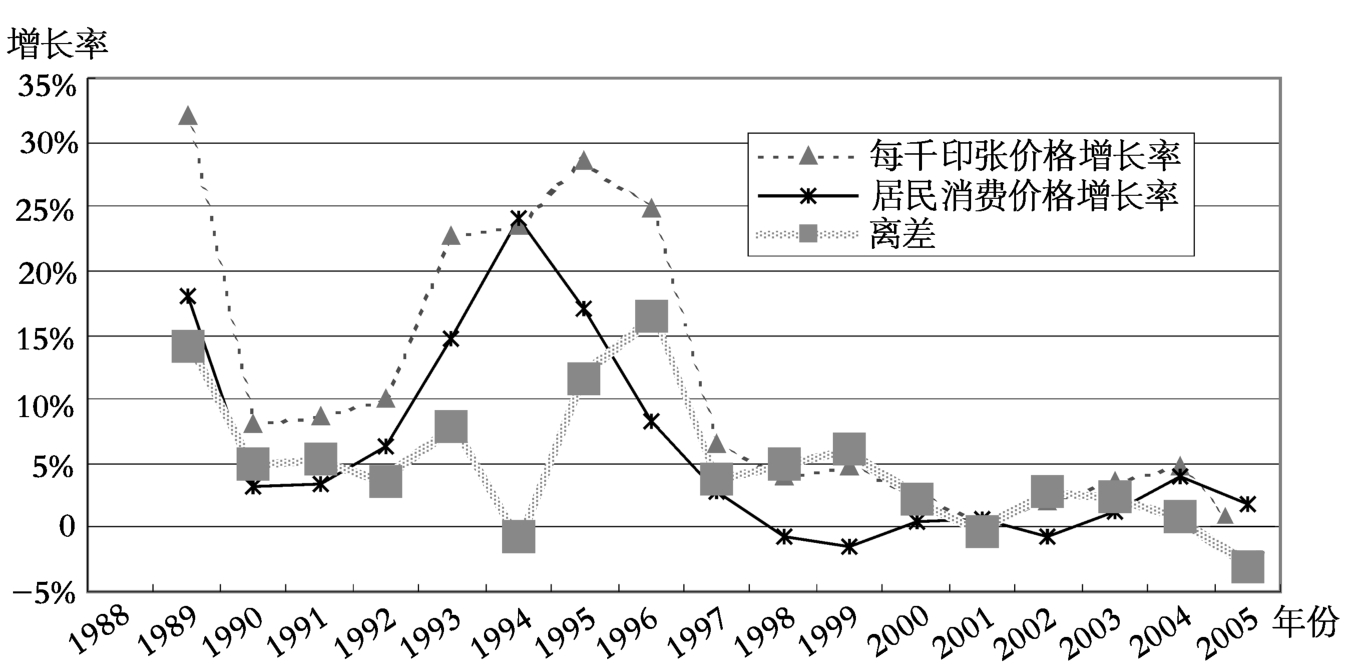

第三,从每千印张价格的增长情况来看,自1995年以后,增长率在不断下降,与居民消费价格增长率的背离度(用离差指标反映=千印张价格增长率-居民消费价格增长率)日趋缩小(见图4.1.3)。这意味着印张价格的波动与总体物价水平的波动越来越具有一致性。这从另一个侧面也说明影响印张价格的体制性因素在逐渐减弱,而市场性因素的作用在逐步加强。

图4.1.2 图书总印张、总定价及GDP*增长率的比较

*GDP增长速度以不变价格计算,根据中华人民共和国国家统计局2006年1月9日发布的《关于我国国内生产总值历史数据修订结果的公告》。

资料来源:《中国出版年鉴·2004》,北京,中国出版年鉴社,2004年;中华人民共和国新闻出版总署:《2005年全国新闻出版业基本情况》;《中国统计年鉴·2004》,北京,中国统计出版社,2004年。

图4.1.3 每千印张价格增长率与居民消费价格增长率的比较

资料来源:《中国出版年鉴·2004》,北京,中国出版年鉴社,2004年;《中国统计年鉴·2004》,北京,中国统计出版社,2004年。

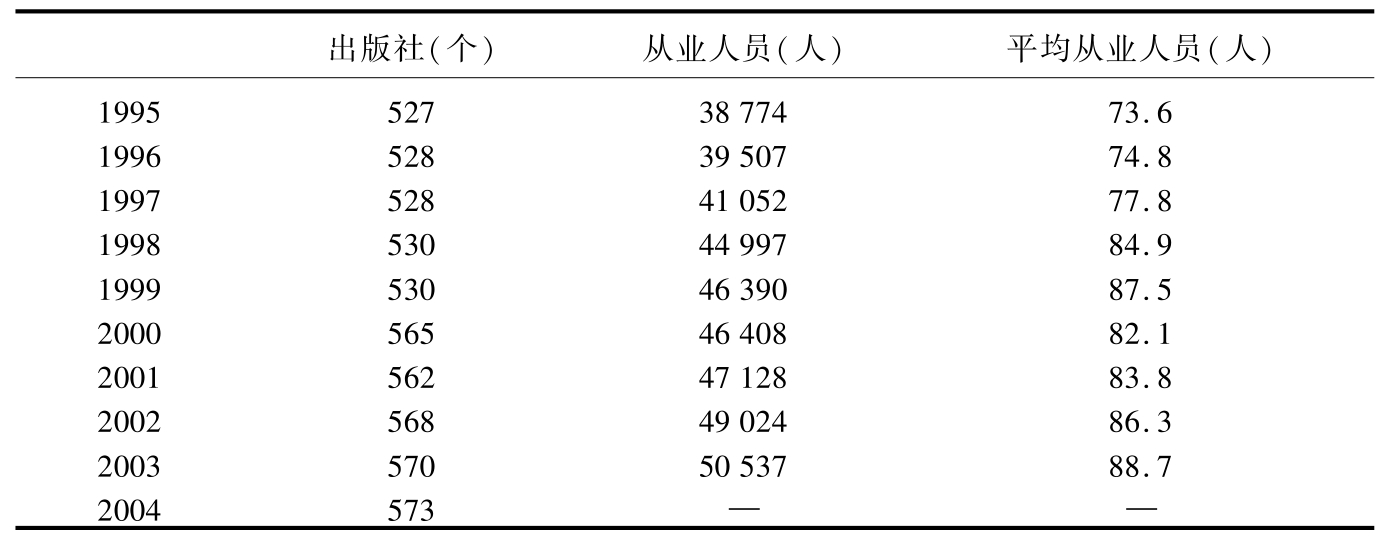

第四,部门的机构数量及其从业人员的变化是衡量一个行业扩张或收缩的重要指标之一。从机构数量和从业人员来看,出版社的个数以及从业人员的数量从1995年以来一直在稳定增长,反映了出版社的人员规模趋于扩张(见表4.1.2)。与此同时,大量的出版工作室如雨后春笋,发展迅速。

表4.1.2 出版社个数、从业人员及平均从业人员的增长情况

资料来源:《中国出版年鉴·2004》,北京,中国出版年鉴社,2004年。

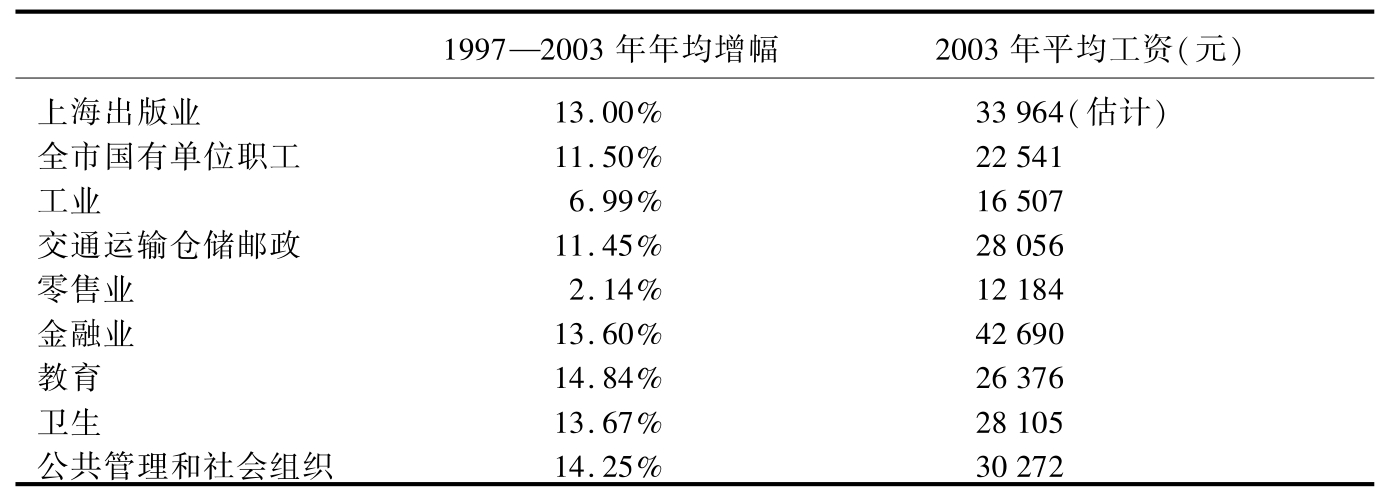

第五,部门收入水平及其增长率同样是判断一个行业是否具有成长性的一个重要指标。受统计数据的限制,这里以上海市部分行业为例进行比较说明(见表4.1.3)。总体上,上海出版业的工资水平远高于上海全市国有单位职工的平均工资水平,且保持了较高的稳定增长态势,其增长率不仅高于上海全市国有经济工资水平的增长率,而且也高于GDP的增长速度。这从一个侧面说明出版行业仍然是扩张性的部门,处于一个稳定增长阶段。但需要注意的是,从1997年到2003年,出版业工资水平的增幅同比于其他几个同样具有行政垄断色彩的行业,却显得相对较低。这也从一个侧面表明,出版业的行政垄断优势正逐步消失,市场化的力量在得到进一步的加强。

表4.1.3 上海市部分行业的职工平均工资水平及其增长情况

资料来源:《上海统计年鉴·1998》,《上海统计年鉴·2004》,北京,中国统计出版社。

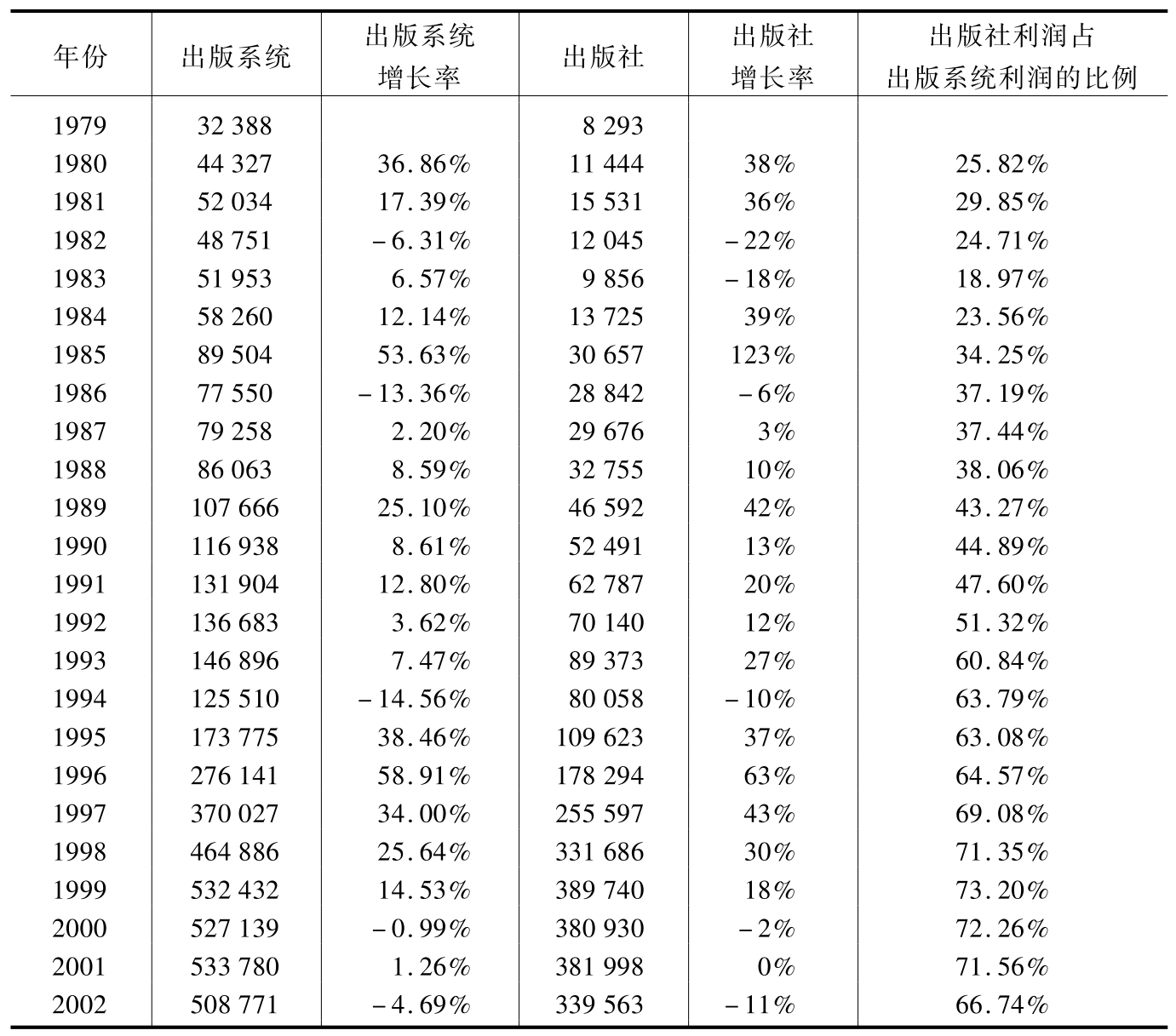

第六,从利润增长率来看,1978年到2002年出版系统(指国有企事业单位)和出版社的利润增长一直处于波动之中,即便是在市场化改革大幅推进的1995年以后,出版系统和出版社的利润增长的波动性也十分明显(见表4.1.4)。但出版社利润在全系统中所占的比重却连年稳步攀升,只是在1999年以后出现小幅下降。表4.1.4的数据反映了这样两个事实:其一,由于受各种复杂因素的影响,出版系统的利润增长呈现大起大落的非稳定态,所以用某一时点或某一时段的利润指标来衡量或判定其发展态势可能欠妥。从这一意义上讲,它并不是一个反映行业增长和发展状态的很好的指标,特别是从一个时间序列来看更是如此。其二,出版社的盈利能力在整个出版系统中的相对地位在大幅攀升,并在1995年后稳定在63%—73%的水平上。

表4.1.4 出版系统及出版社利润增长情况

资料来源:《中国出版年鉴》(1979—2003),北京,商务印书馆、中国书籍出版社、中国出版年鉴社。

出版系统及出版社利润增长的波动,其背后的原因是十分复杂的,囿于篇幅的限制这里不能展开论述,但我认为以下几点是值得我们深入思考的。一是市场化进程对行政垄断地位的冲击,这会带来出版业超额利润的降低。二是利润从体制内流向体制外,特别是流向众多的民营文化公司或工作室。民营资本大量涌入出版产业也从一个侧面说明出版市场有着可观的利润回报和发展空间,我们当然应该用积极的眼光来看待这一力量,政府在引导民营资本进入出版市场的同时,应该加强监管和审查力度,肃清鱼龙混杂的局面,净化出版市场环境。三是大众出版比重的上升会降低出版产业总体利润水平,有资料显示,国际出版产业中大众出版的利润率是最低的。

(二)结构分析

如果引入结构分析的因素,对中国图书出版产业的态势可以看得更清楚些。

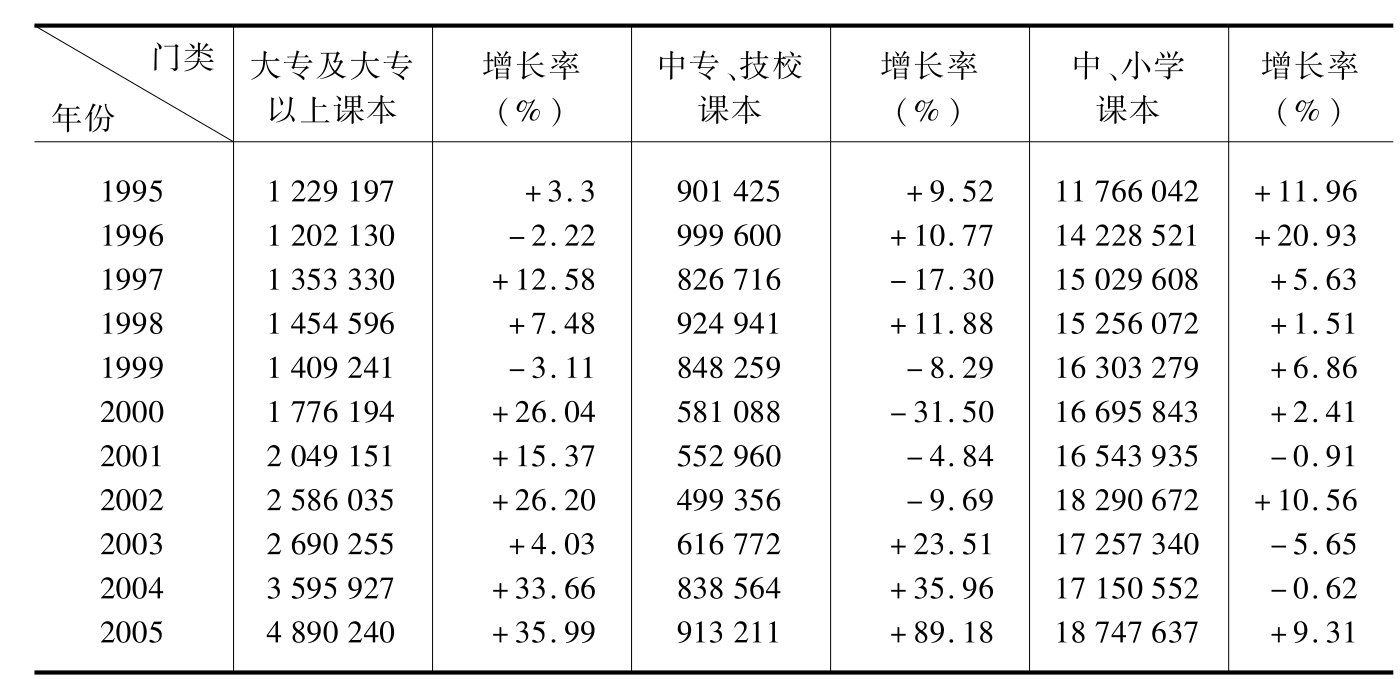

第一,从行业的生产构成看。现代图书出版产业是以市场为导向的出版产业。因此,分别对应图书产品的三大功能,即娱乐(文化)功能、知识功能和信息功能,产生了大众图书市场、教育图书市场和专业图书市场。这是现代图书市场的基本结构。经过这些年的发展,在进入21世纪之际,中国的图书市场也比较清晰地呈现出这三大市场的基本划分。限于统计数据的局限,这里我们不妨从生产构成的角度,对1995年与2003年这两个年度大众出版、教育出版和专业出版的份额情况作一个比较。它基本上可以折射出图书市场的结构。1995年,全国图书出版产业的生产构成(以生产图书总定价计算)中,大众出版、教育出版和专业出版的比例为22.20%、68.32%和9.48%;而2003年则为23.10%、65.70%和11.20%。一般而言,主要依赖教育出版、专业出版的发育程度甚低、大众出版不够活跃,是出版结构不够成熟的表现。而从生产构成的角度看,中国图书出版产业2003年与1995年相比,其结构是明显地改善了。不仅如此,就三大领域本身来看,其内部结构的改善也非常明显。以教育出版为例,1995年起,其高等教育、中专技校教育和中小学教育三大板块中,高等教育方面的课本在品种数量、用纸量、定价总金额等方面的增长速度明显高于中小学课本及中专、技校课本。这里我们不妨比较一下1995—2005年中国教育出版领域课本总印数在这三大板块的增长速度(见表4.1.5)。

表4.1.5 中国教育出版中各门类课本总印张比较 单位:千印张

资料来源:《中国出版年鉴》(1996—2004),北京,中国出版年鉴社;新闻出版总署:《2005年全国新闻出版业基本情况》。

从表4.1.5中可以看到,2005年与1995年相比,高等教育课本的总印张增长了297.84%,中专、技校课本增长了1.3%,中、小学课本增长了59.33%;这11年间,高等教育课本年均增长率为14.49%,中专、技校课本为2.64%,中、小学课本为5.64%。这不仅说明这一阶段中国教育出版领域出现的是良性发展的态势;而且表明,中国教育出版近年来的发展在很大程度上是与高等教育出版的扩张分不开的。

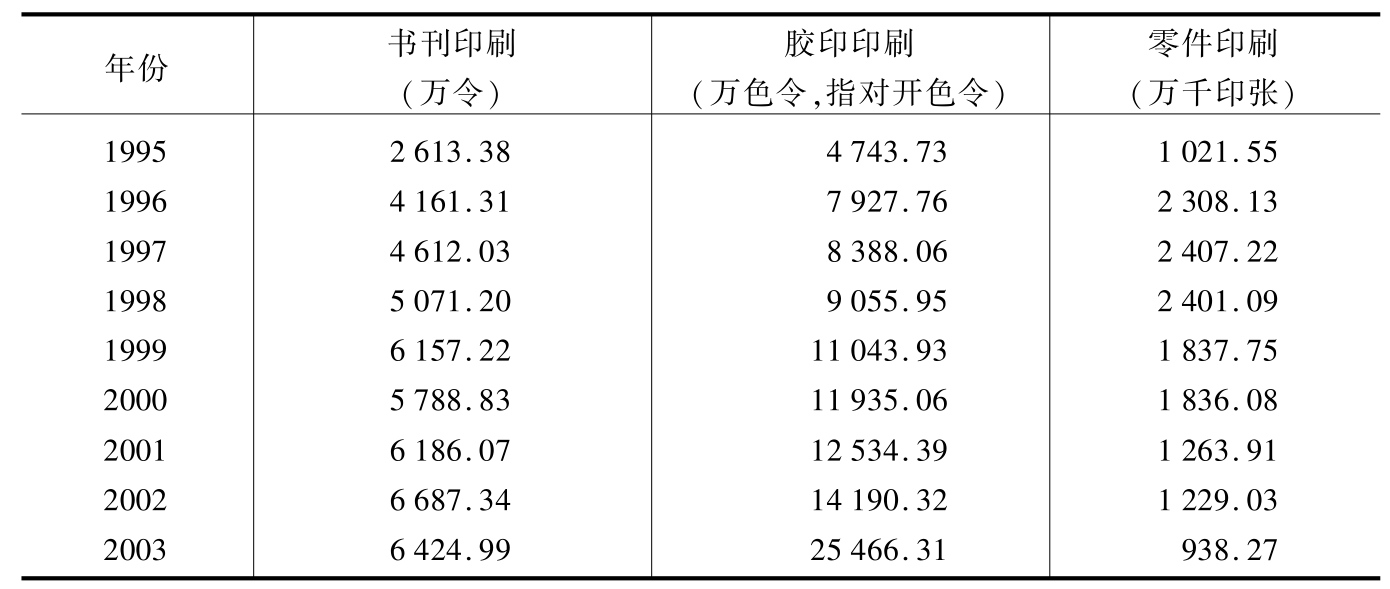

第二,从产品结构和产品质量看。1995年至今是中国图书出版产业产品更新换代的时代,中国图书的主要用纸已经告别了52克凸版纸,普遍采用书写纸和胶版纸,各种特殊用纸和铜版纸也屡用不鲜;图书的开本也很少再用小32开本,代之而起的国际标准大32开本、16开本和各种特殊开本;图书的类型中图文书和画册比例也大幅度上升,由此导致的一个现象是,中国彩色印刷品的增长幅度惊人(见表4.1.6)。表4.1.6中胶印印刷数字的高速增长可能有报刊彩印数量增加的因素,但图书彩色印刷数量的剧增也是一个不争的事实。

表4.1.6 中国书刊印刷企业主要产品产量统计比较表

资料来源:《中国出版年鉴》(1996—2004),北京,中国出版年鉴社,2004。

还有一个值得我们注意的现象是,图片尤其是年画等传统读物的衰落。1996年,全国年新出版图片2 234种,而2005年则下降到682种;1996年全部图片总印张和总定价为257 138千印张和66 120万元,而2005年则分别下降到43 000千印张和16 000万元。图片数量的减少,说明我国出版统计中,“册”字后面括号中“张”字数量的减少,相对而言“册”字的数量在增加。另外,1996—2003年间,标准类文件、活页文选、影印书等不使用中国标准书号的读物总印张也下降了近60%。上述现象均表明,我国图书产品结构有了很大的改善和提高。从中我们至少也可以看到为什么近年来中国图书出版产业总的图书册数增长有限而图书总定价却在大幅度增长的一个原因。

基于上述的总量和结构分析,我们也已经可以清楚地看到,现阶段的中国图书出版产业尽管存在各种各样的问题及许许多多不美好的现象,但我们并不能得出它已经进入滞胀阶段甚至出现经济危机的判断,从总体上说它仍然处在中国图书出版产业发展的第三阶段——新的增长阶段。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。