四、德国长期护理保险制度的改革进程 (一)萌芽阶段(20世纪80年代前)

在20世纪70年代之前,护理服务主要由家庭成员提供,德国并未将长期护理纳入社会保障体系。德国政府只提供综合全面的健康护理计划,健康护理计划包括基础性健康护理计划和补充性健康护理计划。基础性健康护理计划包括一整套基本的医疗服务,例如急诊服务、门诊服务以及住院治疗和深入治疗,这些治疗都是依据规定的福利计划提供;补充性健康护理计划是为基本健康护理计划以外的额外医疗服务提供保障。所有公民都纳入健康护理计划,高收入者有权不参加由政府提供的福利计划,而参加私营保险(雇主必须支付一半的保险费),从而获得高质量的补充性医疗保障(如私人病房服务)。(17)

德国长期护理保险的产生应追溯到20世纪70年代中期,该时期正是德国社会保障制度快速发展的变革时期,社会保障体制规模空前扩大,长期护理保险制度也正是在这样的背景下开始萌芽。长期护理保险产生的历史背景可以归结为失业率上升以及老年群体困难加重与社会舆论推动两个方面。

1.失业率的上升

进入20世纪60年代以后,德国出现了四次失业高峰。其中,70年代中期至90年代初期的三次达到了失业最高峰。失业人数在不断增加,持续期也在延长,而且失业队伍中还呈现出一个比较严重的现象——中老年人数呈扩大趋势。高失业率使得中老年人的经济状况更加恶劣,老年人的护理问题已经非常严峻,迫切需要解决。

2.老年群体困难的加重与社会舆论的推动

在正式引入法定护理保险以前,护理需求的法律权利在德国并没有得到足够的重视,也没有相应的保障。护理工作多由护理人员和家属独自承担,只有当护理费用超过被护理人的承担能力,才可能通过社会救济渠道得到救助。随着人口老龄化的加剧、家庭的小型化以及妇女就业率的提高,人们观念发生了重大转变,越来越少的人可以或愿意在家照顾需要护理的老人。而很多老人经济能力有限,仅凭养老金等自有资金根本不足以支付护理需要的费用,而且由于医疗保险并不涵盖护理的花费,很多老人不得不依靠社会救济艰难度日。这一现象在20世纪70年代表现得尤为突出,据估算,当时在4个需要护理的人中,平均就有3个需要接受社会救济。(18)

当时迫切需要在法律和制度层面对这种社会状况作出回应,1974年德国老年救助委员会发出一份鉴定书,该鉴定书从那些生活在养老院中无生活自理能力、沦为社会救助对象的老年人的经济状况出发,对老年保险系统要确保老年人从业时的经济地位与社会地位的功能提出了质疑。这份鉴定书在社会上引起了很大的反响,于是,如何立法保障生活困难的老年人以及他们的家属成为德国政治生活中的一个重要话题。

(二)形成阶段(1980—1995年)

护理保险出现的最根本原因是人口老龄化。伴随着人口老龄化,需要长期医疗护理或日常生活护理的患病老年人日益增多,由此导致老年护理需求急剧增加。同时,家庭护理功能的弱化使得许多老人求助于住院护理或入住专业护理机构。

老年群体的生活随着护理费用的日益增加进一步恶化,80年代末期大约有37万德国老人,其中约有70%无法支付医院或护理院高昂的护理费用。庞大的医疗费用和专业护理费用给老人带来了巨大的经济负担,而在护理保险产生以前,“护理需要”和“患病”在法律意义上有着严格的区分,因此,无论是社会医疗保险还是商业医疗保险均不保障护理费用支出。投保的老年人于是将医院当作护理场所,大量老年人长期的住院费用加剧了医疗保险的支出。

随着老年群体对护理需求的日益增加,其中大部分人都得靠社会救济才能勉强度日,而按照德国的财政体系分工,社会救济很大程度是由地方财政来分担的。护理所需的费用很大程度由社会救济承担,庞大的支出给城镇地方财政造成了巨大的压力。以护理保险引入前的1991年为例,城镇用于支付护理费用的社会救济开支占了社会救济总支出的1/3。因此,不堪重负的城镇与相关福利组织一起,共同提出了建立专门的护理保险制度的建议,这也是社会医疗保险及商业医疗保险经营者的共同要求。

1980年,由联邦政府委托成立的专门小组在认真考察各种不同建议的基础上,提出将护理需求作为应对新的生活风险纳入国民社会保障体系的一个立法目标。(19)1986年10月9日,联邦政府通过了关于改善护理服务的议案。

直到1989年,护理保险发展仍十分迟缓,只有在联邦德国境内病人家中提供轻度护理工作的人可以得到保险给付。1989年《健康改革法》(Gesundheits-Reform-Gesetz)开始实施,《健康改革法》中规定小部分需要长期护理援助的人可以由医疗保险基金提供偿付,但是受偿人被严格限定在迫切需要护理并采用家庭护理的人,而且受偿者必须参加医疗保险15年以上。(20)1991年起医疗保险机构开始向全德国境内需要护理的人员发放补助或提供护理费用,但是医疗保险机构非常不愿意向护理服务提供保险偿付。《健康改革法》实施后,护理保险的雏形开始形成,最终也推动了长期护理保险的形成。

德国统一后,面临着国内的政治、经济与社会形势,一方面为了完善德国社会保障体系、增进社会福利,另一方面也为了减少社会救济支出,减轻基层城镇的财政压力,德国国会加快了护理保险的立法步伐。一贯对护理保险模式持不同见解的德国四大政党也日渐趋向一致,都赞同“社会保险”模式的护理保险制度。经过约20年的讨论和近17个相关法案设计,联邦议院于1993年6月通过了《长期护理保险法》(PlegeversicherungsGesetz)。并最终在1994年引入了护理保险体制,护理保险体制也成为继养老保险、医疗保险、失业保险、工伤意外保险之外德国社会保险体系的第五大支柱。

护理保险制度的出现弥补了德国社会福利制度的漏洞,有效解决了护理服务供给不足的问题。同时,护理保险的引入使很多需要护理的个人摆脱了对社会救济的依赖,有效缓解了社会救济部门紧张的财政状况。例如,社会救济在门诊领域的开支从1994年的8亿欧元降到了1997年的4亿欧元。在住院领域的开支也有了大幅下降,同期社会救济净支出从58亿欧元骤降到了21.3亿欧元,由此社会救济减少支出36亿欧元,使社会救济机构暂时脱离了濒临破产的境地。(21)

护理保险于1995年1月1日开始缴纳保险费用;同年4月1日起,开始提供与家庭医疗有关的保险偿付和服务;同年6月1日起,开始提供与规定医疗有关的保险偿付和服务。最初长期护理只提供家庭护理保障而不包括住院保障,1996年其责任范围扩展至住院护理服务,旨在减少第一年运作时保险基金的经济压力。

(三)发展阶段(1995—2007年)

护理保险自1995年实施以后成为德国社会保障制度的一个重要的组成部分。在护理保险制度实施之前,由于医疗费用的不断上涨,政府对医疗保险制度的改革造成了医院内床位数减少,大约有80%接受住院护理的老人无法支付全部的护理费用,这个数字在护理保险制度开展后降到了40%。由于家庭护理机构、护理院在提供家庭护理方面,一方面保证了老年人出院后的护理服务质量;另一方面保证了护理费用的稳定来源。同时,护理保险还发挥了外部性作用,在促进了私人执业护士和社区及家庭护理开展的同时,使护士的经济收入有了较大的改善,从而起到了进一步稳定提供护理服务队伍的作用。

在1995年至2007年的发展中,长期护理保险发展迅速,以下主要从长期护理参保情况、受偿情况、护理服务情况以及护理基金财务状况四个方面说明其发展情况。

1.参保情况

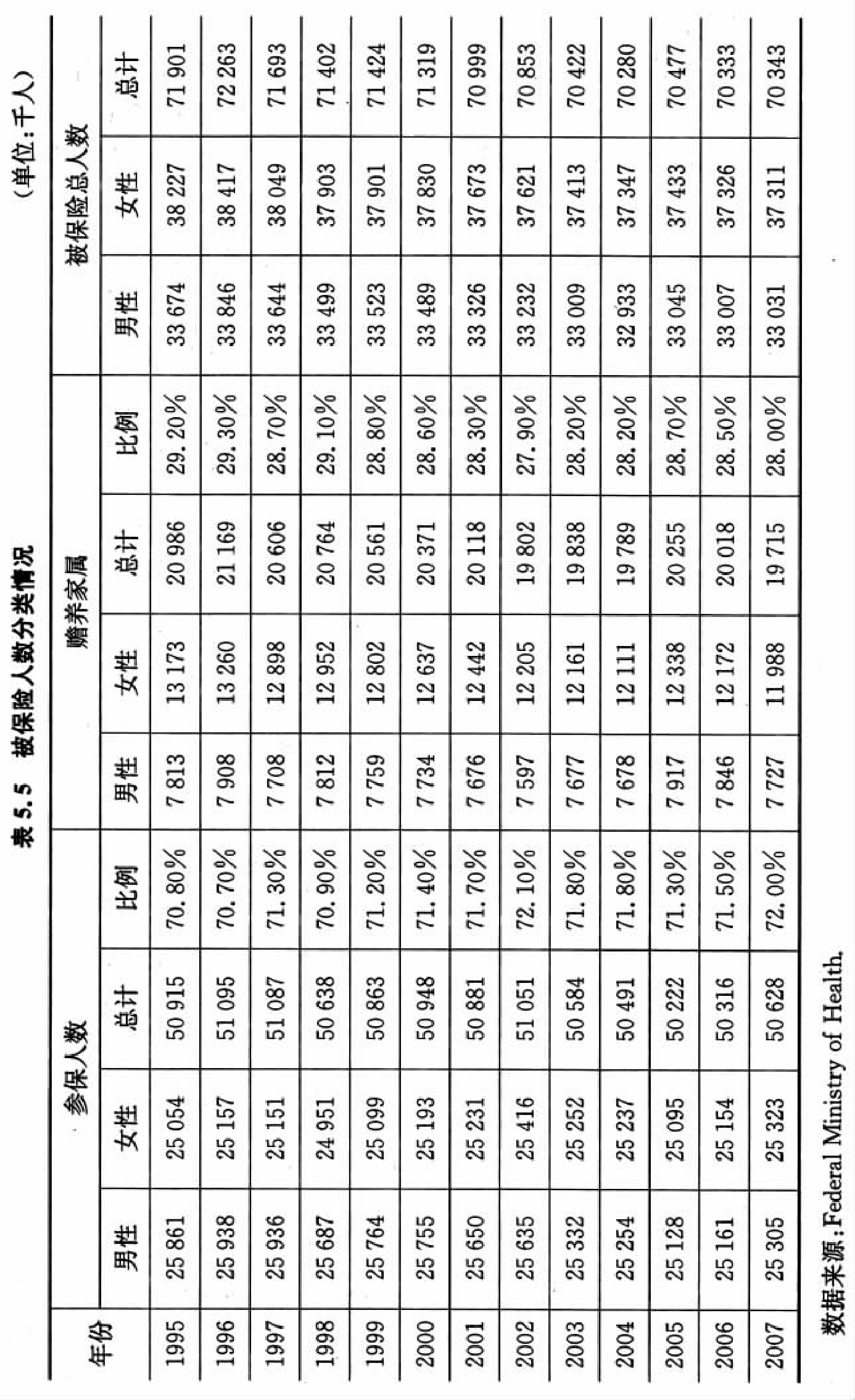

德国自1995年引入长期护理保险至今,长期护理保险总体运行平稳,基本覆盖了所有德国公民。目前共有97%左右的德国国民参加了护理保险,截止到2007年初法定长期护理保险规模达到6 990万人,截止到2007年末私人护理保险规模约为925万人。表5.5列出了从1995年到2007年间法定护理保险参保人数及其赡养家属的人数变化情况(根据德国法律规定,参保人赡养的家属也属于护理保险范围之列)。

2.受偿情况

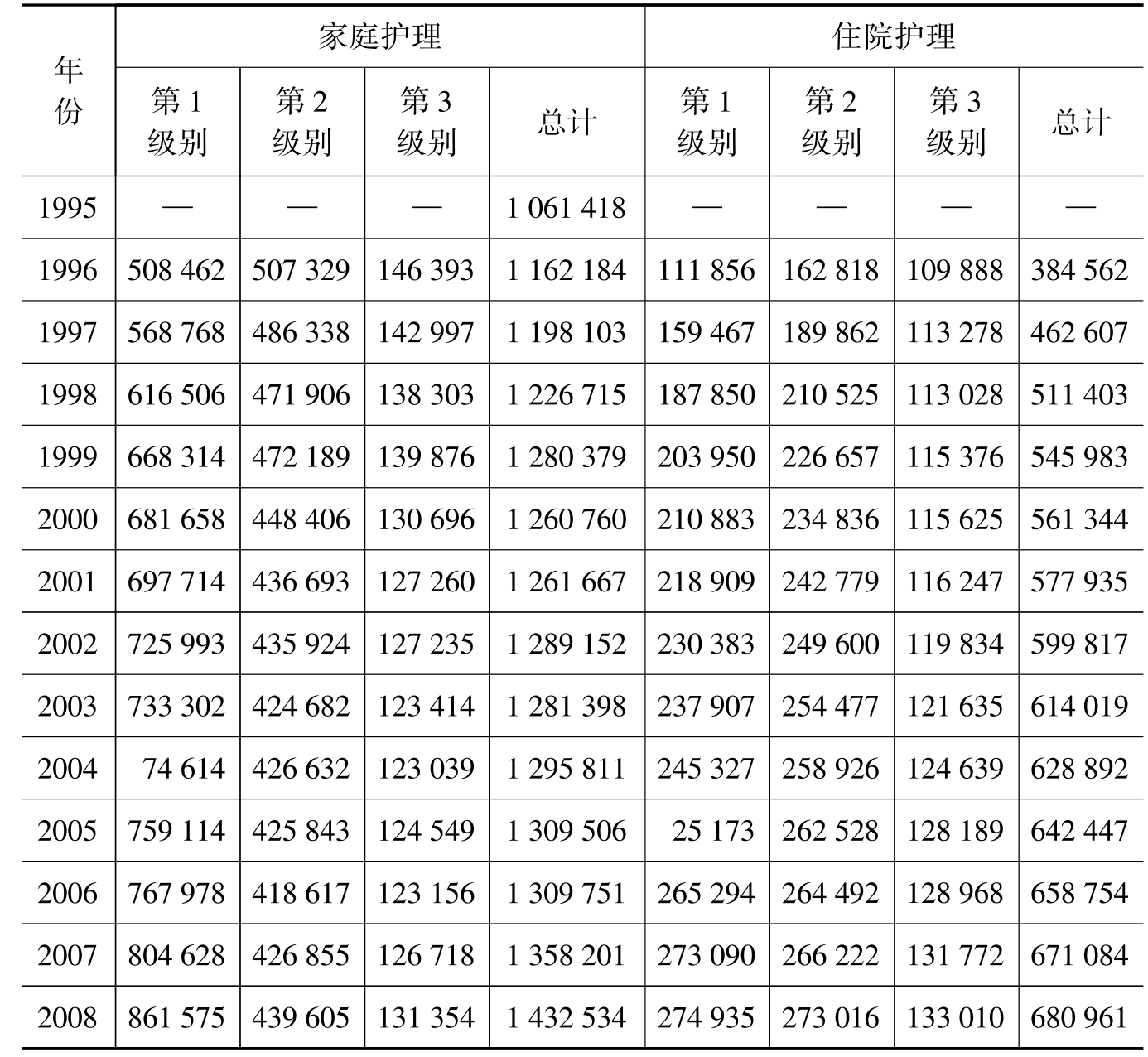

法定护理保险参保人占所有护理保险参保人的90%以上,保险受偿人数的规模也非常庞大。2008年家庭护理受益人数超过了14亿人次,住院护理受偿人数为6.8亿人次。自引进护理保险以来法定护理保险家庭护理和住院护理的受偿人数见表5.6。

表5.6 法定护理保险家庭护理和住院护理受偿人数(单位:千人次)

注:住院护理于1996年7月1日开始实施;2008年人数增长近1 000万是由于数据统计方法的变化。数据来源:Business Statistics of the LTCI Funds.

私人护理保险规模相对于法定护理保险较小,根据私人长期护理保险机构的统计数据显示,2007年私人护理保险共偿付约140 000人次,其中家庭护理受益人约为98 000人次,第1到第3护理级别的受益人数比例分别为40.7%、37.0%、13.3%;住院护理受益人约42 000人次,三个护理级别的受益人数比例分别为30.1%、44.2%、25.7%。(22)

3.护理服务情况

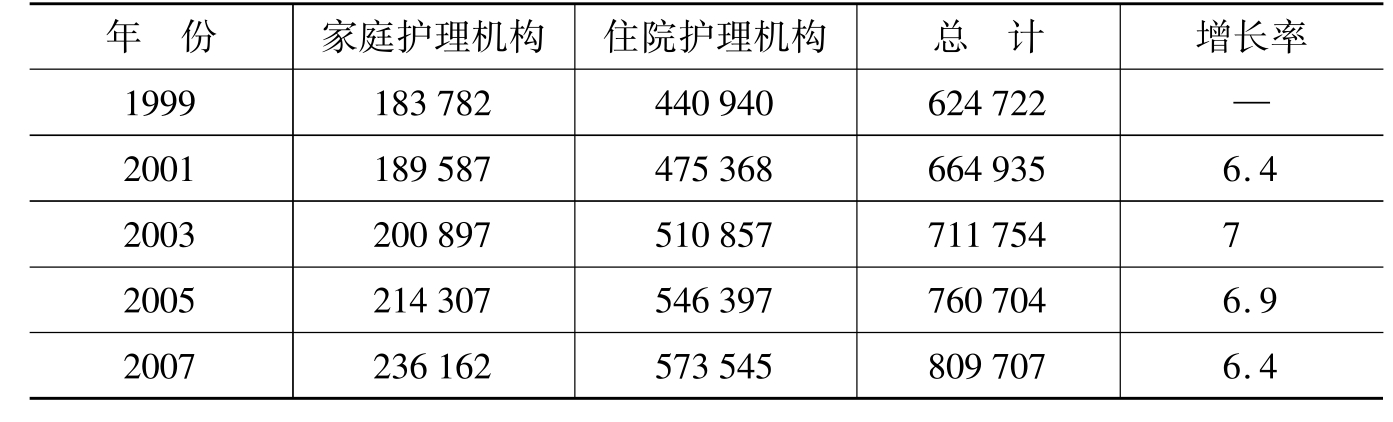

长期护理保险的实施大大地促进了护理服务机构的发展,2007年底,德国的家庭护理服务机构由1999年的10 820家增加至11 529家,护理院由8 859家上升为11 029家。护理的发展也使得护理服务机构工作人员的待遇不断改善,在护理机构工作的员工数也逐年增加,每两年的增长率都保持在6.4%以上,2007年底家庭护理和住院护理机构工作人员分别为236 162人和573 545人(见表5.7)。

表5.7 长期护理服务机构的工作人员数(单位:人,%)

数据来源:Statistisches Bundesamt(German Federal StatisticalO ffice).

护理专业化的发展还促进了护理教育的多元化。德国的护理教育已有160余年的历史,目前德国的护理教育有三个层次:中专、专科培训、大学本科。德国的护理教育以中专为主,现有公立护士学校943所,接受护理教育的最低要求是完成10年的基础教育,入学年龄为17周岁。德国的继续护理教育,也称专科培训,主要是为临床培养专科护士,其资格由地方政府予以确认。全国已有50所护士学校开设了继续教育有关专业,所设专业主要有重症监护、精神科护理、手术室护理、癌症护理、社区护理和公共卫生等。德国的大学护理教育起步较晚,1992年开设了护理科学、护理教育学、护理管理学的学士专业,但发展比较快,目前有七八所大学招收本科生。

《长期护理保险法》颁布前,德国的护理行业并不吸引人就业,这与护士的工资较低以及工作很辛苦有很大关系。《长期护理保险法》实施后,护士就业人数的增加是最直接也是最明显的结果。据保险公司估算,这个法规为护士增加了2万个新的就业岗位。《长期护理保险法》保证了护理费用的来源,提高了护士的收入;同时,由于护士人数的增加,减轻了护士的工作量,对工作的满意度也随之上升。(23)

4.护理基金财务状况

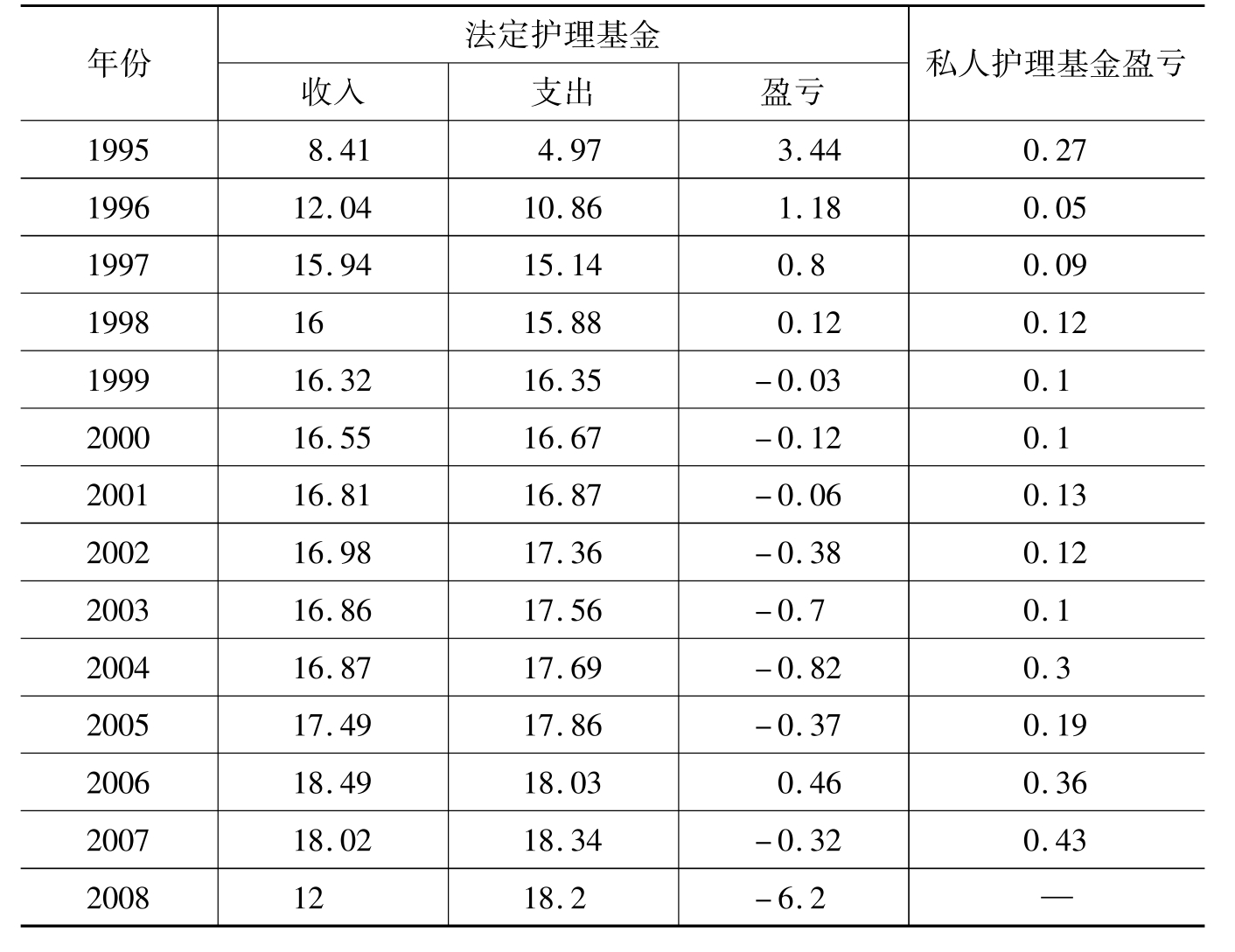

法定护理基金采用的资金运作模式是现收现付制度,由表5.8可以发现,在护理保险刚实施初期,该基金处于稍有盈余的状况,但从1999年以后,法定护理保险基金开始每年均出现赤字,2008年亏损甚至达到了62亿欧元。(24)私人护理基金采用预付基金制度,自1995年以来财务状况均有一定盈余(见表5.8)。

表5.8 法定护理基金和私人护理基金财务状况(单位:10亿欧元)

数据来源:FederalM inistry of Health.

住院护理支出是长期护理保险支出的主要部分,为了减轻社会护理保险成本,德国政府曾采取了一系列措施,以鼓励家庭护理的发展、减少住院护理的庞大支出。

首先,德国设立了家庭护理最低补偿标准。为了弥补这部分福利偿付,德国在1995年1月1日至4月1日期间只收缴保险费而不提供任何偿付和服务。同时还建立起了根据护理内容和需求设立的护理服务等级标准。其次,允许享受家人或其他熟人护理服务的人退出住院护理体制,并且可以将保险金报酬直接支付给护理服务提供者,这些每周提供一定时间护理服务的人还可以享受养老保险和医疗保险。第三,改革重新确定了住院护理的偿付福利标准,使得家庭护理和住院护理享受到的保险福利基本相同。这项“福利均等化”的政策同时适用于法定护理和私人护理,因此,更多人愿意选择更加划算、方便的家庭护理。最后,改革还强调了提高住院护理的服务质量,以及对护理院护理者权利的保障。

这次改革使得长期护理体制得到了迅速的发展,相对于已有一定数量和规模的住院护理,家庭护理的发展非常明显。另外,减少住院护理及其支出的目的也取得了一定成效,改革前有80%需要长期护理的人都住在护理院,而改革后这一数字降低为25%,大大减少了社会护理支出。(25)

长期护理保险发展时间比较短,但德国在实施长期护理保险制度上仍面临着一些挑战。在护理保险刚实施初期,长期护理保险基金处于稍有盈余的状况,但从1999年以后,法定医疗保险基金开始每年赤字,出现了严重的财务危机。人口老龄化和保险费用支出的增加是出现财务危机的主要原因,支出在增加的同时,就业市场不景气也使得保险机构的保险费收入减少,而且失业率在短期内并没有好转迹象。同时,住院护理服务需求增长速度快于家庭护理服务需求,也促进了保险偿付成本的上涨。1995—2004年间,家庭护理服务需求每年平均增长3.4%,而机构护理服务需求同期增长5.9%,明显高于对家庭护理需求。(26)另外,近年来长期护理服务的费用涨幅已经超过了消费者价格指数和社会平均工资涨幅,这一趋势使得长期护理保险背负了更沉重的负担。

如果德国不进行进一步的长期护理保险改革,长期护理保险费率将大幅度上涨,到2050年保险费率将会达到5.9%左右。(27)在提高护理保险费率和降低福利待遇两方面,德国正在经历着艰难的改革抉择。一方面,德国的非劳务工资成本(lohnnebenkosten)已经非常高,这也是导致高失业率的原因之一,因此,提高保险费率不能作为主要的改革手段;另一方面,降低福利待遇对德国这样一个高福利国家也存在着巨大的困难。因此,在保险费收入以及偿付成本两方面,不论是在学术研究中还是政策制定方面都掀起了广泛的改革讨论。

(四)改革阶段(2007年至今)

由于对长期护理保险制度实行严格的限制,长期护理保险在其刚开始实施的10年间变动很少,改革激进派和保守派的持续僵持阻碍了长期护理保险大规模的政策改革。但改革的压力逐年累积,长期护理保险的支持者和反对者分别提出了各种改革建议,并开始借鉴其他国家长期护理保险制度的经验,例如有人提出借鉴荷兰和美国的“个人预算”政策、限制现金补贴的用途政策以及护理经理制度。2007年,为提高现有参保人的福利以及调节未来收支平衡,长期护理保险费率小幅上调,对患有老年痴呆症的老人的福利待遇也有了稍微改善。(28)

面对越来越严峻的挑战,德国政府终于在2007年出台了较大规模的护理改革举措,于2008年7月1日开始正式实施,并取得了一定成效。

2008年7月1日,德国开始实施《长期护理保险结构改革法》(Gesetz zur struckturellen Weiterentwicklung der Pflegeversicherung),并颁布了《长期护理保险补充条例》(Pflege Weiterentwicklungs gesetz)。(29)护理改革从调整保险费率分配、改进护理保险服务和监督护理保险质量等方面更好地满足了投保人的需求,增加了护理保险的透明性和服务内容的可比性。改革侧重于通过提高对家庭护理的福利待遇和护理服务质量来倡导人们采取家庭护理方式。

1.调整保险费率分配

长期护理保险机构的运营费用通过个人、雇主和国家三方共同承担,其中个人与雇主承担接近总费用的2/3,其他1/3的费用由国家财政予以解决。近年来德国政府正在尝试进一步减少国家责任与雇主责任,增加个人责任在社会保险资金来源中的比重。这种调整的主要原因是为了更好地利用资源、强调国家的引导与监控作用、减轻雇主的经济负担和提高雇员的保险积极性和主动性。

此次改革一改以前保险费用由雇主与雇员平均承担的做法,灵活地采用不同的保险费率分摊组合。2008年改革将护理保险比例费率由原来工资收入的1.7%提高到1.95%,除德国萨克森州由雇员承担1.95%中的1.475%外,其他州均由雇员和雇主各承担一半,即各自承担0.975%。投保人的家庭成员如果满足医疗保险中家庭联保规定的,允许免费投保。对于养老金领取者自2004年4月1日开始必须承担保险费用的全部比例。此外需要承担保险费用全部比例的还有自由保险人,比如自由职业者、官员、职业军人等非法定保险义务人和从事兼职工作并且医疗保险费每个月高于49.9欧元的学生。对于1940年以后出生的年满23周岁的没有子女的被保险人,他们除了支付法定的护理保险费以外,还必须额外支付0.25%的额外保险费。

2.加大保险偿付力度

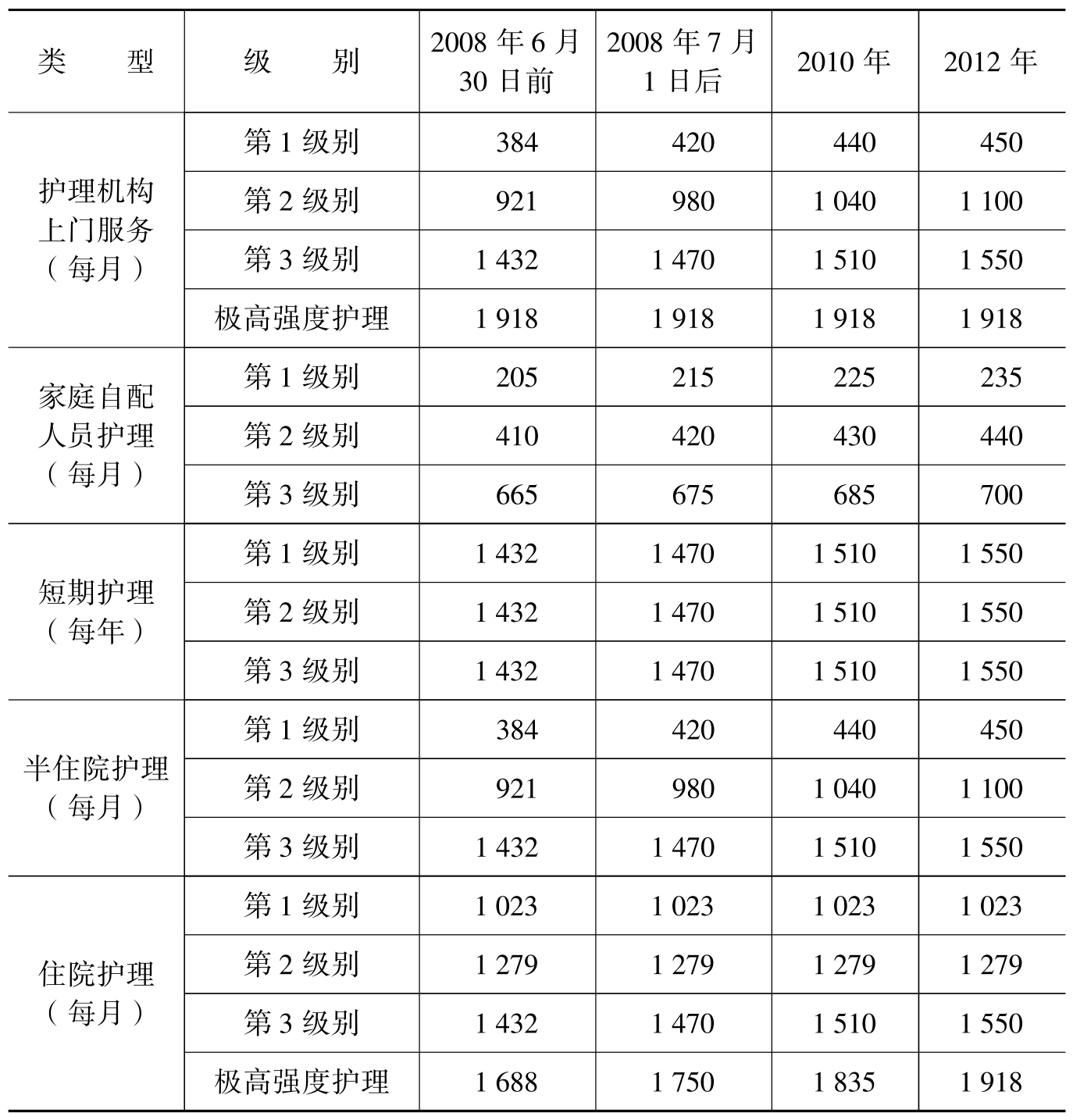

德国2008年护理改革明显加大了对各类护理需求的经费投入,保证了护理保险服务的质量。表5.9分析了德国2007—2012年不同级别被保险人每人每月可能获得的最高保险偿付的发展变化。从2008年7月1日到2010年,家庭护理的实物偿付和住院护理中第3级别护理服务的福利偿付都会逐渐增加,2010年之后会每3年核查一次,如果需要则会做进一步的调整。

表5.9 德国2008年改革后护理保险实物偿付变化

(单位:欧元)

数据来源:FederalM inistry ofHealth.

另外,对非住院护理且行为能力明显受限制的人群的福利偿付提高,主要包括患有老年痴呆症的人、智障者和精神病患者。改革前保险偿付每年最高仅460欧元,改革后,他们可享受到每月高达100欧元的基本偿付额或每月最高200欧元调整偿付额。他们不仅可享受保险福利偿付,还可每半年要求一次护理咨询服务,并可要求使用护理助理以补充已有的护理服务。

3.改进护理保险服务

护理服务人员的福利待遇得到改善。一方面,补充条例中规定对专业护理服务者的报酬将逐步提高,补充条例要求护理机构从2008年7月1日开始至少要按照当地基准水平支付护理人员的报酬;另一方面,长期护理保险基金将会为志愿护理服务人员提供更多的福利补偿。另外,由于一半以上的居民的护理需求都高于平均需求水平,为了使这部分人得到更多的护理和关注,长期护理保险基金将增加护理助理,这也将使护理服务者从中得益,减少一部分工作负担。

2008年护理改革对提高保险服务更为明显的措施是提高了亲人护理中护理服务人员的待遇。对于有护理需要的被保险人,为其提供护理的亲人在拥有15个人以上雇员的公司有权利享有高达6个月的护理假期。在这个护理假期内被保险人的亲人无须进行工作,雇主也无须为其支付工资,但是在这一期间内被保险人的亲人同样属于社会保险的保障范围,有权利要求长期护理保险机构为其支付各种社会保险服务费用,包括养老保险和失业保险等,如有必要还会支付基本的医疗保险和长期护理保险费用。对所有企业而言,如果雇员的亲人有被护理的需要,雇员可以立即要求得到10天以内的护理假期,以满足亲人的护理需求或者去安排合适的护理服务。(30)

德国还将建立专门的护理咨询机构。护理咨询机构由长期护理保险基金和医疗保险基金共同建立,主要职责是提供护理信息、护理建议、具体案例的护理管理以及多样化服务。护理咨询机构引进案例经理,他们不仅要提供咨询意见,还要站在护理需求者的角度协调好所有的护理服务,需要护理帮助的人拥有向案例经理寻求帮助的法定权利。(31)

4.加强护理保险质量监督

2008年的护理改革加强了对护理保险质量的监督。2010年以前在全德国范围内将进行由德国医疗保险医护服务中心开展的调查和评估,重点审核目前被护理患者的满意度、护理措施的有效性和及时性,以及护理机构的配备情况。该项监督不仅仅是对质量的审核和监督,还希望通过监督可以为护理机构提供必要的建议,帮助他们改进服务质量。

自2011年起,德国计划每年都进行不定期的抽查,并将抽查结果向公众公布。为了提高护理保险质量监督的公正性和透明度,德国联邦政府计划通过网站、养老院和护理机构等场所及时公布监督结果。另外,为了使公众更好地了解监督情况,未来的监督结构将进行重新设计,以通俗易懂的表达形式公布以消费者为导向的重要信息。

总的来说,德国2008年护理保险改革提高了护理保险运营主体的资本实力,增加了护理保险偿付和加强了服务治疗监督,同时亲人护理措施的引进也有效地降低了护理保险成本。通过护理保险改革,实现了不同群体实行不同的护理保险费率组合,体现了量能缴费原则,展现出了人性化特点,使得护理保险能更好地服务于有护理需要的患者家庭。

【注释】

(1)邹小菲:《长期护理保险的全球发展趋势及对中国的展望》,青岛大学,2005年硕士研究生论文,第3页。

(2)何林广、陈滔:《德国强制性长期护理保险概述及启示》,载《软科学》2006年第20卷第5期,第55—58页。

(3)Melanie Arntz,Ralf Sacchetto,Alexander Spermann,Susanne Steffes,Sarah Widmaier,The German Social Long-Term Care Insurance:Structure and Reform Options.IZA Discussion Paper No. 2625,February 2007.

(4)许闲、戎云林:《德国社会保险的司法权》,载《中国保险报》2009年9月8日。

(5)郑汉华著:《德国面面观》,外文出版社2006年版,第222—223页。

(6)周荣慧、陈立、孙佩珍、周勤:《德国的医院护理管理及社区护理管理简介》,载《国外医学护理学分册》1997年第16卷第4期,第191—192页。

(7)Medizinischer Dienst(2006),Pflegebericht des Medizinischen Dienstes2004,Essen.

(8)计惠民、马秋麟:《德国护理学会概况》,载《国外医学护理学分册》1998年第17卷第5期,第247—248页。

(9)国外长期护理保险简介,中国老年服务网:http://www.laonian99.com/news/2009/article-9614.html,2009-9-17。

(10)丁纯、瞿黔超:《德国护理保险体制综述:历史成因、运作特点以及改革方案》,载《德国研究》2008年第23卷第3期,第42—47页。

(11)戴卫东:《德国LT IC及其改革》,载《卫生软科学》2007年2月第21卷第1期,第29—31页。

(12)和春雷著:《当代德国社会保障制度》,法律出版社2001年版,第158—179页。

(13)许娴、成守珍、叶晓青、梁碧玲、冯怿霞:《德国2008年护理保险改革的特征与内容》,载《中华护理杂志》2009年8月第44卷第8期。

(14)BMAS,Sozialpolitik aktuelleDaten im Uberblick,Berlin,2008.

(15)BMG,“Gut zu wissen-das Wichtigste zur Pflegereform 2008”,Berlin,2008.S.3.

(16)Doris Schaffert,Adelheid Kuhlmey,“Demographischer Wandel und Pflegerisiko”,in:Gesundheits und Sozialpolitik,9—10/2007,S.13.

(17)邹小菲:《长期护理保险的全球发展趋势及对中国的展望》,青岛大学,2005年硕士研究生论文,第3页。

(18)丁纯、瞿黔超:《德国护理保险体制综述:历史成因、运作特点以及改革方案》,载《德国研究》2008年第23卷第3期,第42—47页。

(19)王斌全、赵晓云:《老年护理保险的发展》,载《护理研究》2008年9月第22卷第9期下旬版,第2537页。

(20)Ulrike Schneider,“Germany's Social Long-term Care Insurance:Design,Implementation and Evaluation,German”,International Soical Security Review,1999,pp.31—74.

(21)BCG,“Entwicklung der Plegeversicherung”,dritter Bericht,Berlin,2006,S.51—52.

(22)Business Statistics of the Private LTC Insurers.

(23)刘源、赵晶晶:《德国的医疗保险和护理保险》,载《保险研究》2008年第3期,第89—91页。

(24)FederalM inistry of Health,Selected Facts and Figures about Long-Term Care Insurance,July 2009.

(25)AARP International Forum On Long-term Care,Lessons from Abroad:International Approaches to Long-Term Care,Washington,2003.

(26)Donges,J.B.,J.Eekhoff,W.Franz,C.Fuest,W.Möschel and M.J.Neumann(K ronberger K reis)(2005),Tragfähige Pflegeversicherung,Stiftung Marktwirtschaft Frankfurter Institut 42,Frankfurt.

(27)Melanie Arntz,Ralf Sacchetto,A lexanderSpermann,Susanne Steffes,SarahW idmaier,TheGerman So ical Long-Term Care Insurance:Structure and Reform Options.IZA Discussion PaperNo. 2625,February 2007.

(28)John Creighton Campbell,Naoki Ikegami,Soonman Kwon,Policy Learning and Cross-national Diffusion in Social Long-term Care Insurance:Germany,Japan,and theRepublic ofKorea,InternationalSocialSecurity Review,USA,2009,pp.63—80.

(29)德国联邦议会(Bundestag),Gesetz zur struckturellenW eiterentwicklung der Pflegeversicherung,2008-05-28。

(30)Bundesministerium fuerGesundheit,Verbesserungen in der Pflege kommen bei den Menschen an—Pflegereform tritt in Kraft,30.Juni2008.

(31)FederalM inister of Labour and SocialA ffairs,OlafScholz,SocialSecurity ataG lance,2008,pp. 107—110.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。