任务2 掌握常见的原始凭证的填制

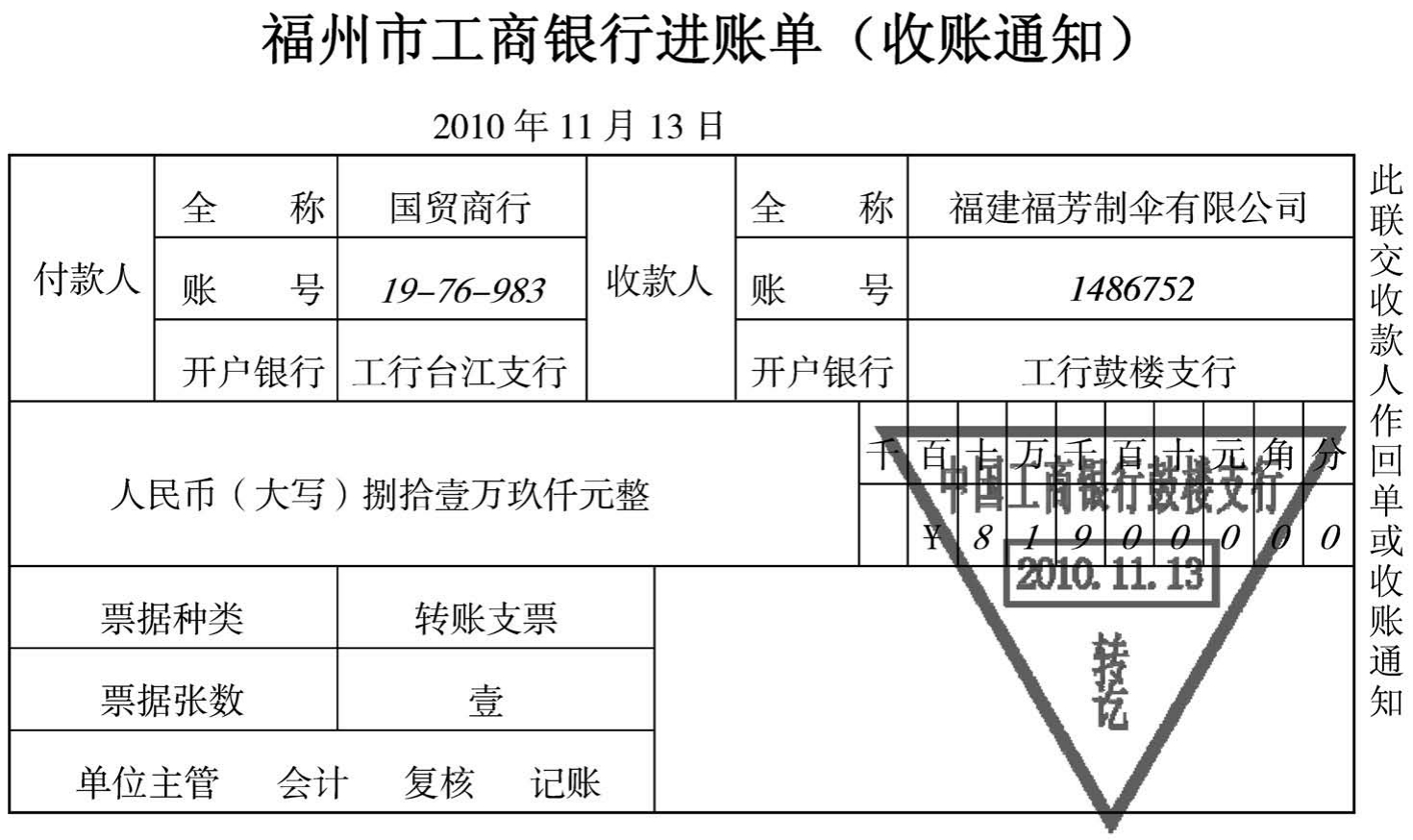

7.2.1 掌握进账单的填制

进账单是企业因向开户银行送交从外单位取得的支票、银行本票、银行汇票、到期的商业汇票等票据办理银行存款收入业务时填制的单证,由在银行开立存款账户单位的财会人员负责填写。进账单的基本联次为两联,第一联为回单或收账通知,经开户银行审核,加盖银行印章后交还收款人,作为记账依据;第二联为收款人开户银行贷方收入凭证。全部联次用双面复写纸一次套写完成。进账单填制完毕,应对进账单及其相关票据进行审核,以防出错。然后将进账单连同转账支票正联等相关票据提交开户银行受理,银行收款后在回单或收款人通知联上加盖“已受理”或“转讫”章,退给企业。进账单的填制内容如下:

①日期为银行受理和为收款人收账的时间,填制日期不用大写。

②“全称”为出票人和收款人的名称。

③“账号”为出票人和收款人存款户的代号。

④“开户银行”为出票人和收款人开户银行的名称。

⑤金额需大小写一致。

⑥“票据种类”指所填制所依据的票据类型,如转账支票、银行汇票、银行本票等。

【例7.1】 2010年11月13日,福建福芳制伞有限公司售给国贸商行(工行台江支行19唱76唱983)一批B产品200件,单位售价3 500元价税合计为819 000元,货款存入银行,商品已发运。

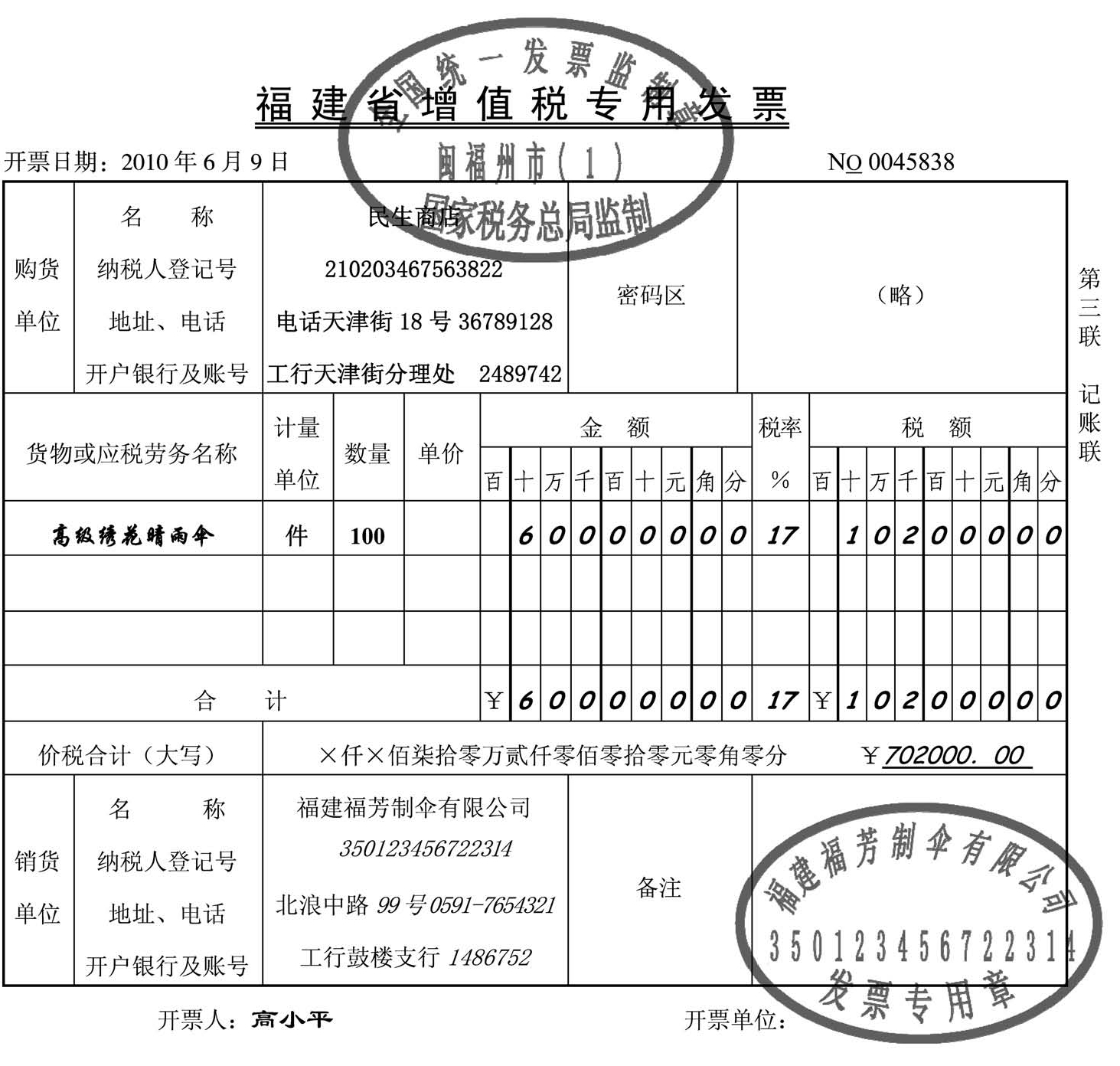

7.2.2 掌握发票的填制

1.增值税专用发票

当一般纳税人企业因销售商品、提供应税劳务而收取款项时,必须由收款方开具增值税专用发票。增值税专用发票只限于增值税的一般纳税人领购使用,增值税的小规模纳税人和非增值税纳税人不得领购使用。增值税发票一律采用电脑开具,一般由企业的财会人员负责填写,应按编号顺序打印使用,增值税专用发票规定为三联,分别为发票联、税款抵扣联和记账联。填写要求如下:

①“开票日期”为开出发票的日期,无需大写。

②“纳税人登记号”填写税务机关为纳税人确定的识别号,即税务登记证号码。

③“开户银行及账号”填写纳税人开户银行的名称和纳税人在该银行的结算账户号码。

④票、物相符,票面金额与实际收取的金额相符。

⑤全部联次一次填开,上、下联的内容和金额一致。

⑥发票上要加盖财务专用章或发票专用章。

⑦“销货单位”栏内要加盖专用发票销货单位栏戳记(使用蓝色印泥)。专用发票销货单位栏戳记是指按专用发票“销货单位”栏的内容(包括销货单位名称、税务登记号、地址、电话号码、开户银行及账号等)和格式刻制的专用印章。

⑧字迹清楚,不得涂改。如填写有误,应另行开具专用发票,并在误填的专用发票上注明“误填作废”四字。如专用发票开具后因购货方不索取而成为废票的,也应按填写有误办理。

【例7.2】 2010年6月9日,福建福芳制伞有限公司向民生商店销售一批产品,开具增值税专用发票,价税合计702 000元。

备注:增值税专用发票一式三联:第一联:发票联,作为购货凭证;第二联:抵扣联,作为税款抵扣凭证;第三联:记账联,作为销售方销售凭证。

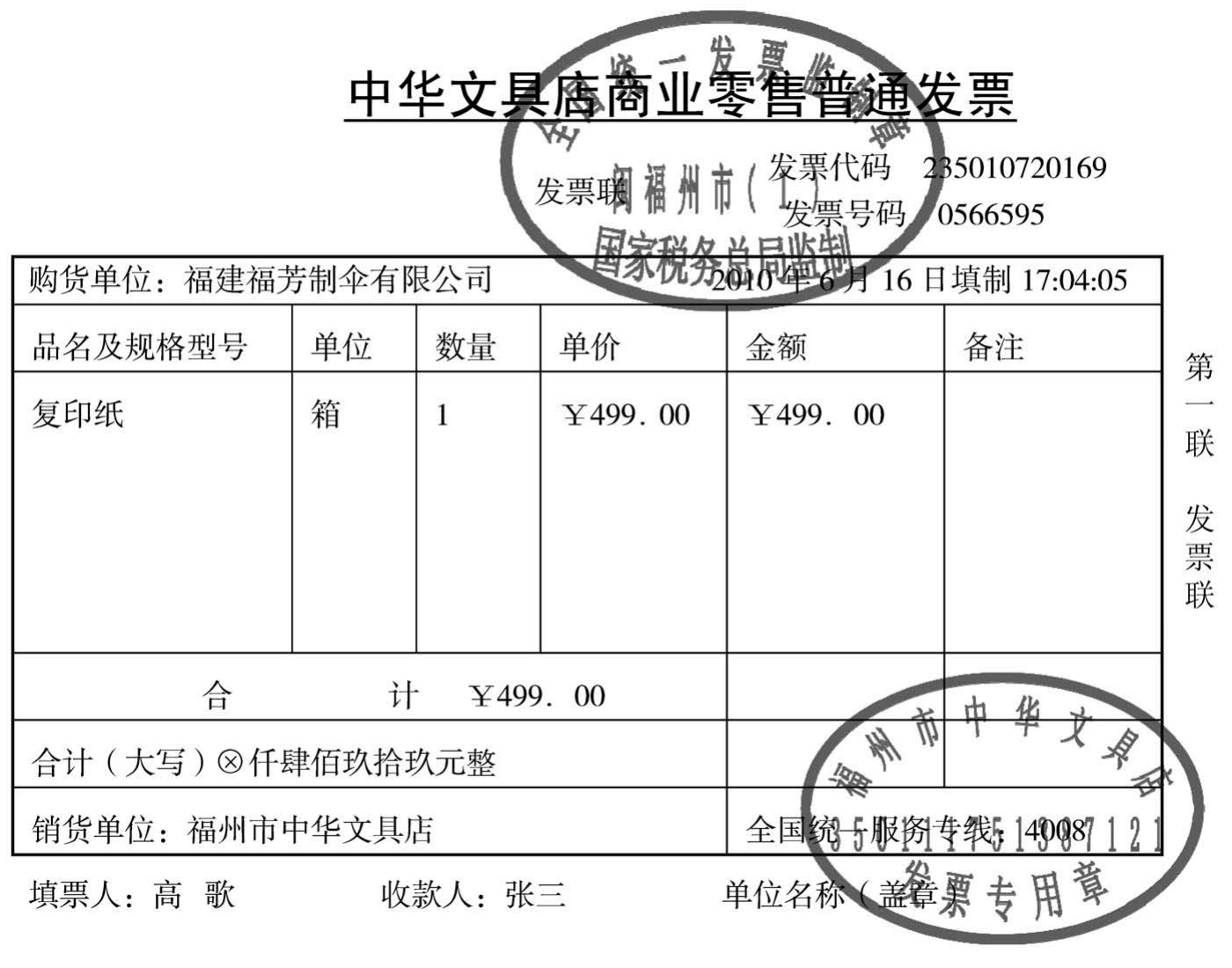

2.普通发票

全国普通发票统一工作于2009年底启动,2010年为实施和过渡阶段。过渡阶段,新旧版普通发票可同时使用,从2011年1月1日起,全国将统一使用新版普通发票,各地废止的旧版普通发票停止使用。新版发票要求采用机打发票。严格控制手工发票的开具限额和使用范围。手工发票的限额应严格控制在百元版和千元版。考虑到目前有些全国统一使用的票种暂不宜取消,国家税务总局决定仍保留航空运输电子客票行程单、机动车销售统一发票、二手车销售统一发票、公路内河货物运输业统一发票、建筑业统一发票、不动产销售统一发票、换票证。通用发票无法涵盖的公园门票,也可继续保留。

发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票专用章。单位和个人在开具发票时,必须做到按照号码顺序填开,填写项目齐全,内容真实,字迹清楚,全部联次一次打印,内容完全一致。因此,纳税人应按上述规定如实开具发票,否则属于未按规定开具发票的行为。

【例7.3】 2010年6月16日,福建福芳制伞有限公司向中华文具店购买复印纸一箱,售价499元,开具普通发票。

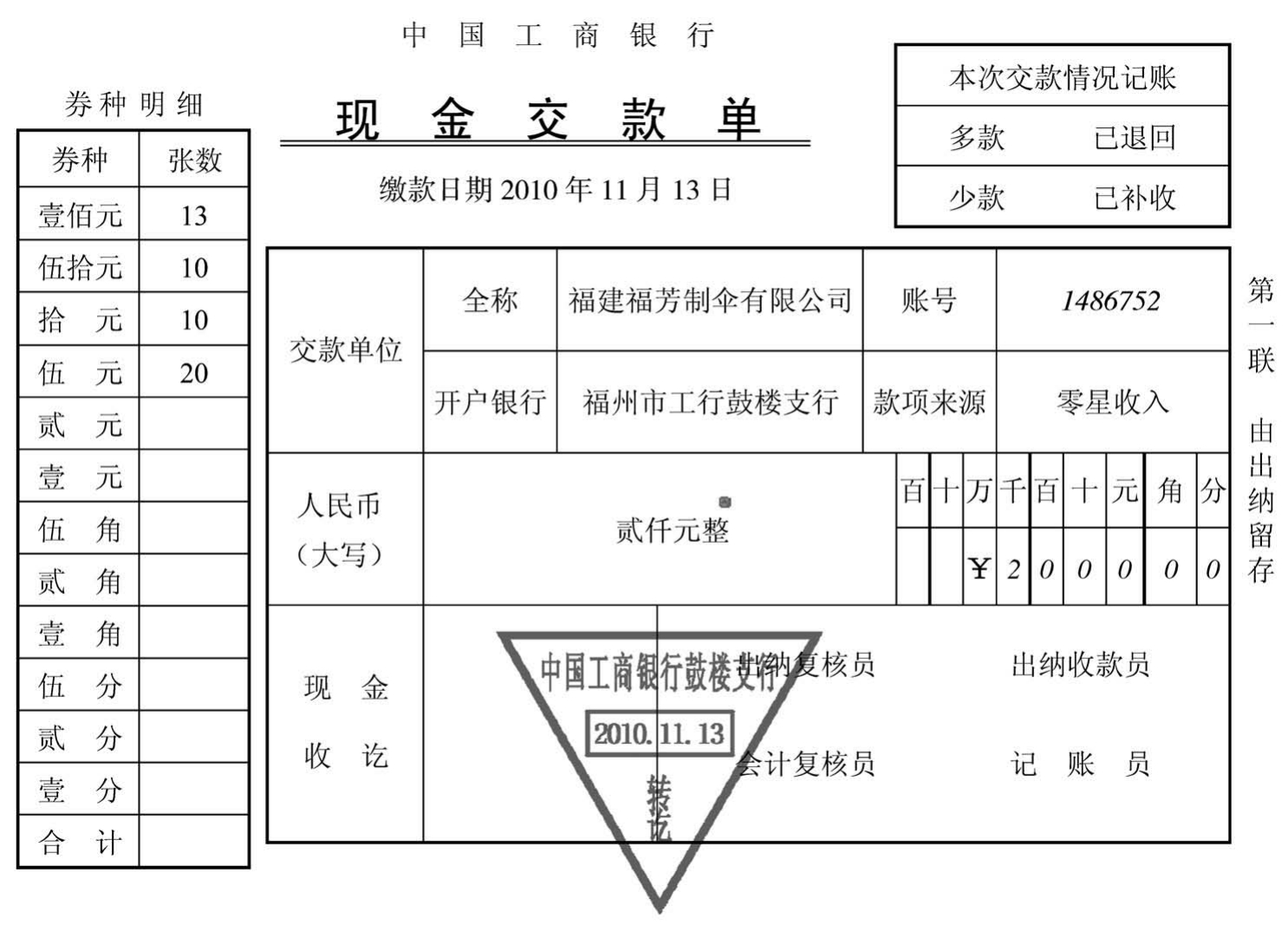

7.2.3 掌握现金交款单的填制

当企业向开户银行送交现金,办理银行存款收入时,企业应当填写现金交款单。现金交款单由企业的财会人员负责填写,基本联次为三联,第一联为回单联,由银行受理后退回企业,是企业据以编制记账凭证的原始凭证。全部联次用双面复写纸一次套写完成。现金交款单填制完毕,应对现金交款单及其相关票据、现金数量进行复核,以防出错。然后将审核无误的现金交款单等提交开户银行办理进账。填写要求如下:

①账户名称请填写在“缴款单位全称”一栏,注意要写全称,不要写简称。

②“开户银行”一栏请填写您选择的交款银行,如“中国银行师大支行”“中国银行解南支行”,并在“账号”一栏填上相应的账号。

③“款项来源”一栏注明款项的来源,如零星收入。

④《现金缴款单》第二联是银行回单(回执)。银行收款后会加盖“现金收讫”章交给您,请您妥善保管好,交公司财务开具收据。

⑤如果您的《现金缴款单》填错了,请在缴款时向银行工作人员索要,重新填写。

【例7.4】 2010年11月13日,福建福芳制伞有限公司向银行送交现金2 000元,填制现金交款单如下:

7.2.4 掌握借款单的填制

借款单是由借款人填写,经由借款单位(或有关部门)领导人批准后送交财务部门办理借款的单据。一般一式多联,也有单联的借款单。财会部门对借款单进行审核后加盖财务专用章,准予借款,凭记账联作为入账依据,并支付现金,或开现金支票由借款人去银行提取现金。

【例7.5】 2010年6月17日,李文因出差向企业预借差旅费5 000元。

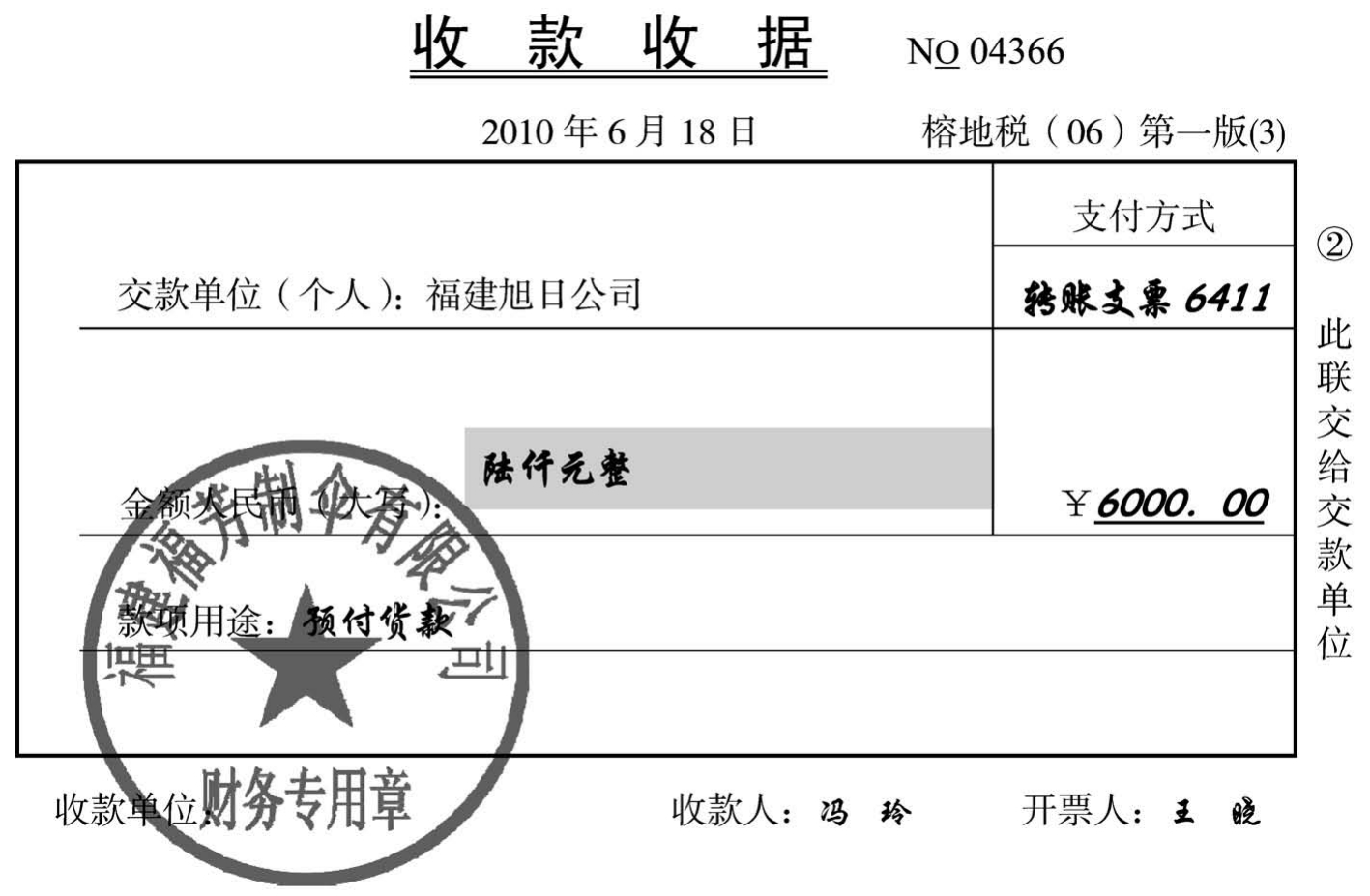

7.2.5 掌握收据的填制

当企业因相关业务而收取预付款、租金、押金、罚金赔款以及收到投资方的款项时需要开具收据。收据由企业的出纳人员负责填写,按编号顺序使用。基本联次为三联或多联,第一联为存根联,第二联为收据(报销)联,第三联为记账联,全部联次一次套写完成,并加盖单位财务专用章和收款人名章。收据开具完毕,应进行复核,以防差错。然后将收据的第一联保留在收据本上,以备查询;撕下收据的其他各联,第二联交付交款单位或个人收执,第三联留作编制记账凭证的依据。

【例7.6】 2010年6月18日,福建福芳制伞有限公司收到福建旭日公司交来的货款6 000元。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。