二、会计科目的设置及分类

(一)掌握会计科目的设置

会计科目和主要账务处理依据企业会计准则中确认和计量的规定制定,涵盖了各类企业的交易或者事项。企业在不违反会计准则中确认、计量和报告规定的前提下,可以根据本单位的实际情况自行增设、分拆、合并会计科目。企业不存在的交易或者事项,可不设置相关会计科目。对于明细科目,企业可以按规定自行设置。

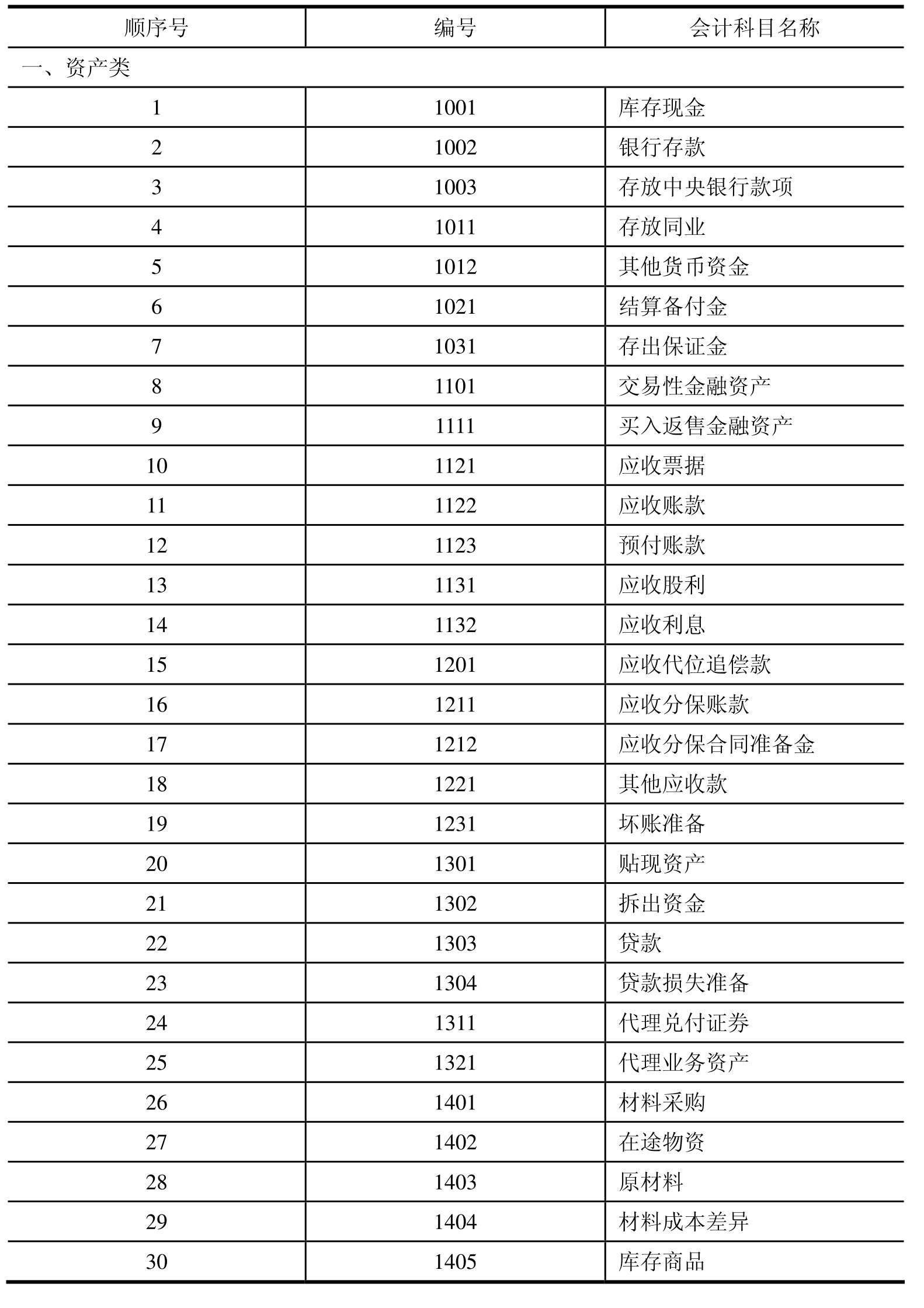

会计科目编号供企业填制会计凭证、登记会计账簿、查阅会计账目、采用会计软件系统参考,企业可结合实际情况自行确定会计科目编号。表2-1所示是2006年新出台的《企业会计准则》应用指南中对企业会计科目的规定。

表2-1 企业会计科目一览表

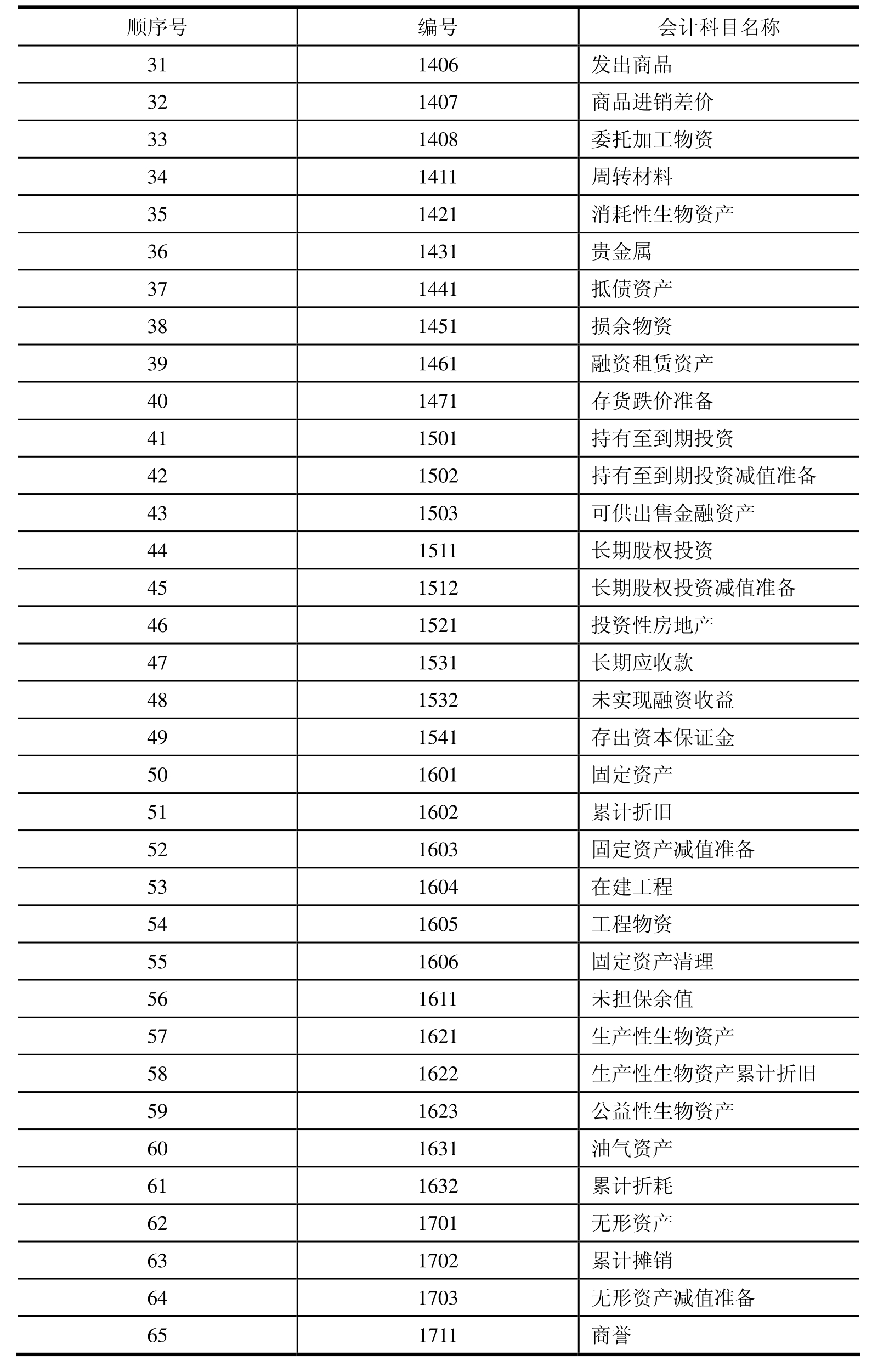

续表

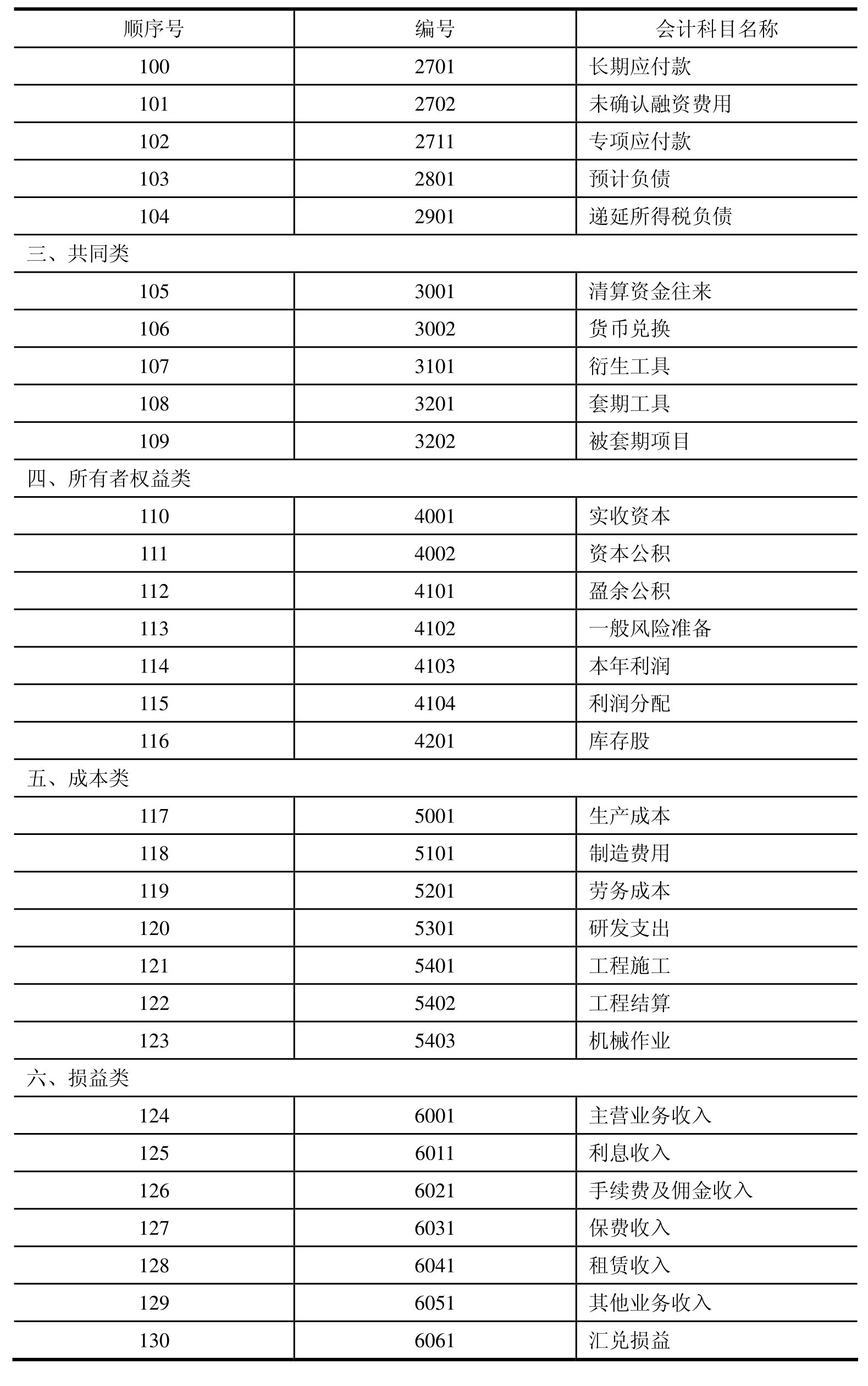

续表

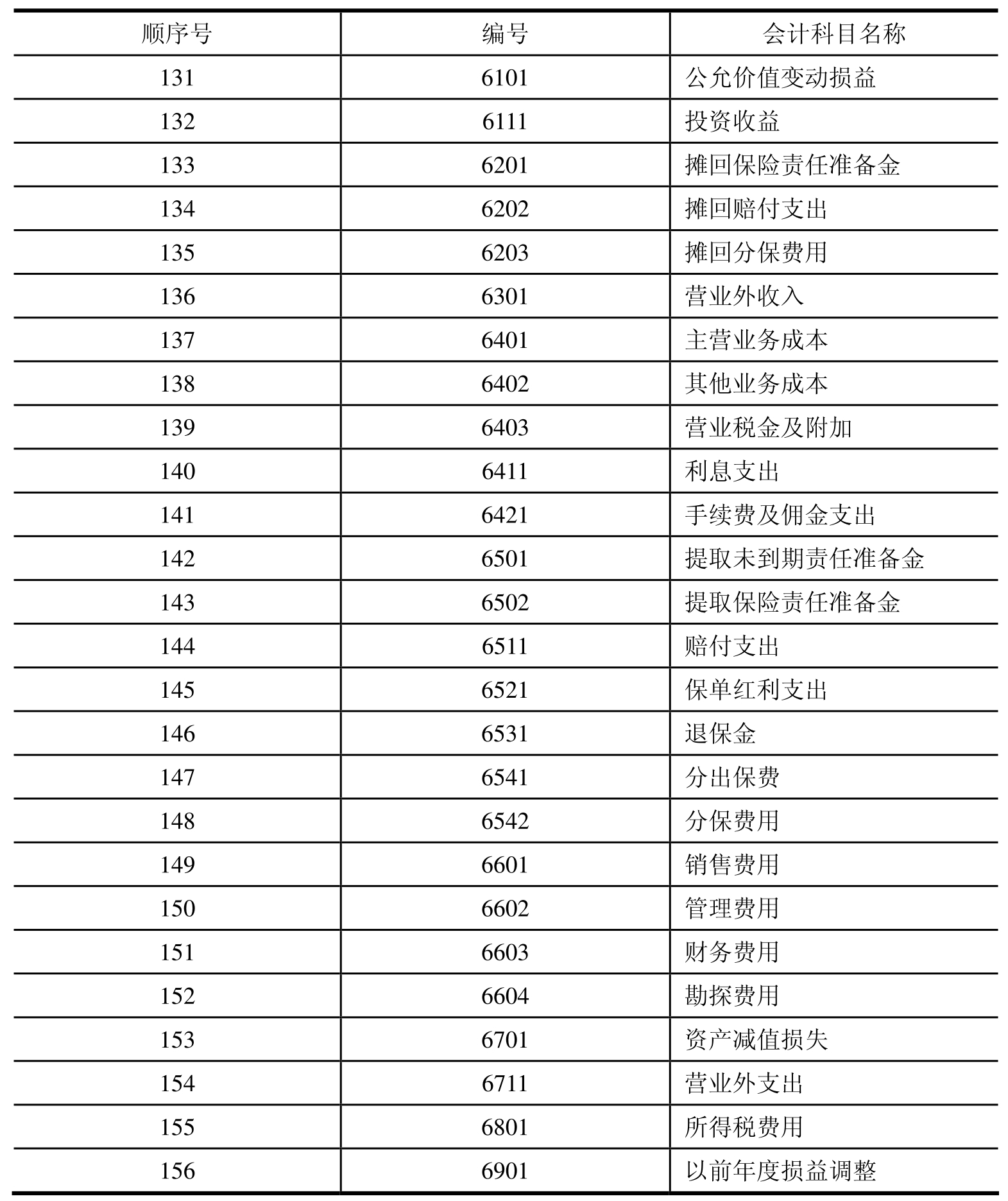

续表

续表

(二)怎样对会计科目进行分类

(1)会计科目按其所反映的经济内容的不同,可分为资产类、负债类、共同类、所有者权益类、成本类和损益类六大类。

(2)会计科目按其隶属关系,可分为总账科目、子目和细目。

在实际会计处理过程中,对于某些会计科目如原材料、应收账款和应付账款等,还需进一步了解其详细信息。如原材料,必须知道它的种类、数量、单价、金额等信息,这些就需在原有科目下再根据用途和需要具体设置细目,这就有了总账科目、子目和细目等。

总账科目又称总分类科目或一级科目,它是总括地反映各会计要素的科目。细目又称明细分类科目或三级科目,它是详细地反映各会计要素的科目。有的总账科目反映的经济内容较多,还可在总账科目和细目之间设置子目。子目又称二级科目,是对总账科目的进一步分类,而细目是对子目的进一步分类。例如,工业企业可在“原材料”总账科目下设置“原料及主要材料”“辅助材料”等子目,然后再依据材料规格、品种或型号等设置细目。

★实战训练

一、单项选择

1.( )不是设置会计科目的原则。

A.必须结合会计对象的特点 B.统一性与灵活性相结合

C.应保持相对的稳定 D.经审计人员审计批准

2.( )不属于损益类的会计科目。

A.管理费用 B.生产成本

C.主营业务成本 D.其他业务支出

3.会计科目是( )。

A.会计要素的名称 B.会计报表的名称

C.账簿的名称 D.账户的名称

4.企业的会计科目必须反映( )的特点。

A.会计对象 B.会计职能

C.会计本质 D.会计定义

二、判断

1.会计科目是账户的名称,因而也是会计核算方法。 ( )

2.为了全面地反映经济内容,会计科目的设置应越多越好。 ( )

3.在我国,不管是商业还是产品制造企业,因都有企业性质,故使用的会计科目是完全一致的。 ( )

4.所有的账户都是依据会计科目开设的。 ( )

5.会计科目的作用主要是为了提供某一具体会计对象的会计资料。 ( )

三、思考题

什么叫会计科目?设置会计科目有何意义?

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。