(三)郧县:山区田地垦辟的个案分析之一

以上各表所列各府州县田地面积,有不少数据只能反映该州县登记在册田地的一般情况,有的甚至可以说是作为官府征发赋税、徭役依据的田地面积。其实,到了明代后期,还是有些州县的土地垦辟取得了显著成效,实际田地面积的增加,较之登记的增长数据幅度更大。万历《郧阳府志·食货》收录有万历五年(1577年)郧阳府郧县为均平赋税而丈量全县土地一事的始末,为我们提供了一个分析明代秦巴山区耕地面积增长问题的个案。

洪武二十四年(1391年),郧县耕地面积为60070亩有零。成化十八年(1482年)因此前(成化十二年)新设郧西县,分割部分田地往属,郧县剩余44427亩有零。弘治十五年(1502年)为46162亩有零,正德八年(1513年)为46163亩有零,嘉靖三十二年(1553年)为47786亩有零,万历元年(1572年)49763亩有零。万历五年(1577年),县民刘天民等呈请丈量全县田地,当时在该县田地及相关的赋税方面存在的问题主要有:

原有老户额粮因安插新民课种,新民所垦田地另自起科,但老户田地被新民分截,税粮却未相应减去,仍旧原额。

出售田地者为卖得高价,将所卖田地该缴税粮额减低,买者照约完粮,致使地去粮存,有粮无地。

外逃贫弱人户及故绝之户的田地,或被里长变卖,或被邻右侵匿,或被豪强混占,造成田地已迷失而税粮仍在。

与军屯连界之田地被豪军霸占,“移丘易段,改至入册,而一亩无半亩之存者”。田地所有权转移而税粮照旧。

州县或里甲交边之处,豪民越界混占田地,税粮仍在旧册,年年赔纳。

造册之年,里书受贿,将粮飞洒别户。

造册之年,里书受贿,将梗米改为麦粟,导致查册不符,而最终税粮丢失原额。

地被水崩沙塞,告勘免征,地畔相连者混告并贿赂勘丈者,一并蠲免。

先曾崩塞,后来成熟,却仍瞒官不报,蠲免如故。

当时,全县19里共约税粮5300余石,仅滔河一里就负担1000余石,其余18里才负担税粮3000余石,存在畸轻畸重之弊。(49)

郧县的田地丈量针对上述问题展开,目的是在丈量全县田地的基础上计亩均摊税粮。全县分为东、西两路,东路在城、高泽、滔河、居仁等共十里,由清军同知江万仞主持;西路后川、武阳、遵化等九里,由管粮通判周斯美主持,进行全面清丈。其具体做法,如解决新老民田粮关系问题:

吊取郧县赋役四至黄册,唤集各里里甲人户到官,备开某里某甲某人,原额老户粮若干,其地坐址四至,果否有新民截种、起科遗粮……如某地坐某里,查老户地若干亩,粮若干;今新民某截取起科地若干,该配粮若干,即照地将老粮、新粮与之均摊。

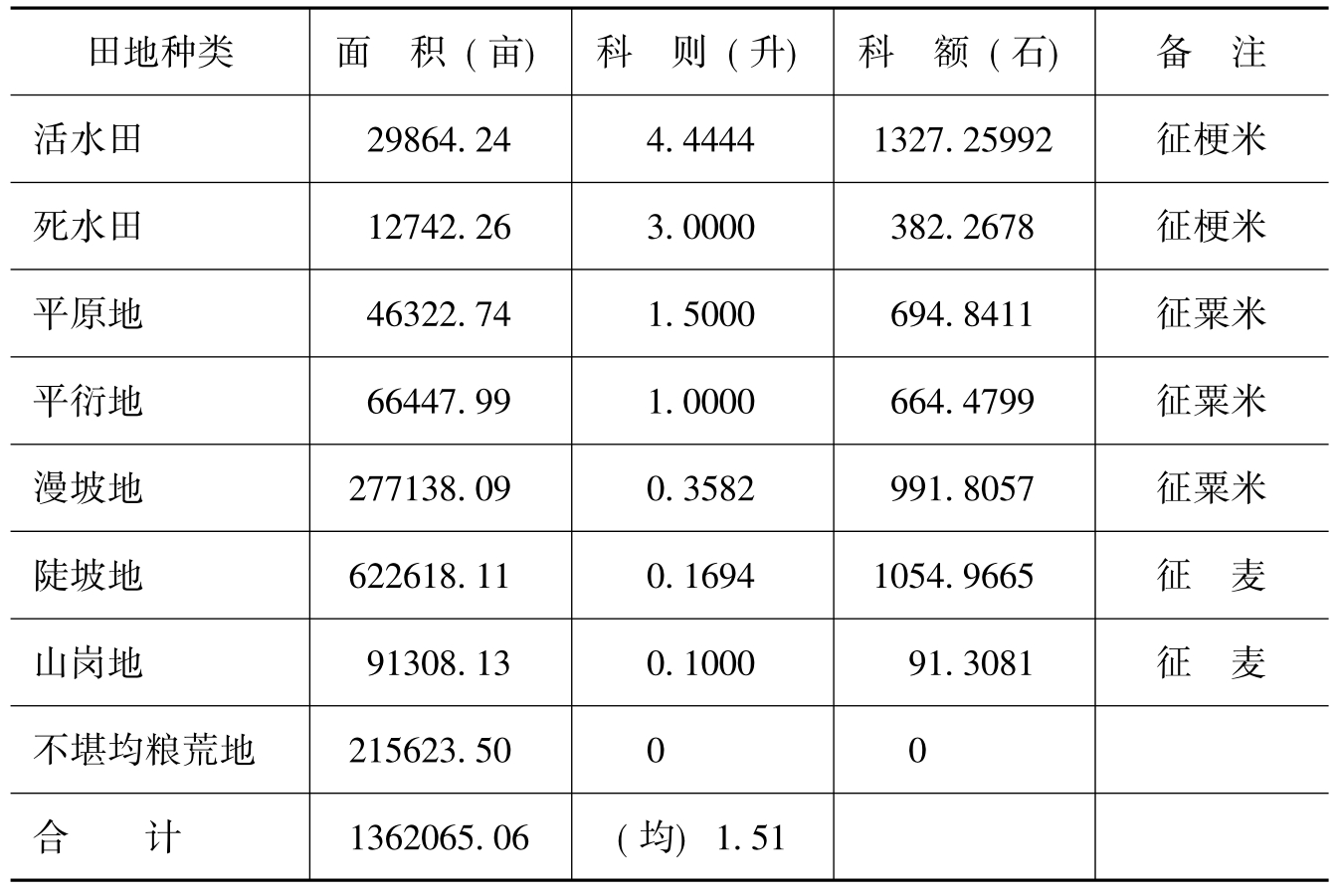

丈量后的郧县田地面积和税粮摊征具体状况如表3-12。

表3-12 万历五年(1577年)郧县清丈田地面积及摊征税粮一览表

资料来源:万历《郧阳府志》卷11《食货》。

无论是与洪武二十四年(1391年)的60070亩相比,还是与万历元年(1572年)的49763亩相比,丈量出的田地面积之差额,可谓悬殊。即使除去不堪均粮荒地215623亩不计,仍然高达110余万亩,增加面积达100万亩以上。再进一步将明初为逃避赋役可能瞒报田地的因素考虑进去,换言之,即使再减去若干明初可能瞒报的面积,有明至万历初年约200年间,郧县土地垦殖的成效仍然是非常可观的。

另外,由于此次田地清丈的目的并不在于增加赋税,而是要“合一县而通融之。要不失通县之原额,不必额外而加增之矣”,即以均平税粮负担为目标,因此,尽管清丈出的溢额田地面积以百万亩计,征收的税粮总额却未见有增加,此一做法与万历年间土地清丈的总体原则是一致的。

我们没有把握说与郧县同府的其他州县,甚或相邻之府州县皆必如此,但可以肯定,类似郧县情况的州县还有不少。襄阳府属有谷城县,嘉靖十一年(1532年)“丈出之数,倍于原额”(50);再参照前述陕南山区汉中、商州以及豫西南山区有南阳府田地增长情况,可以肯定,田地面积不同程度的增长,当为明代秦巴山区各府州县的普遍现象。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。